Categoria: Annali

Lo spaventoso futuro che minaccia il Giappone (e tutti noi)

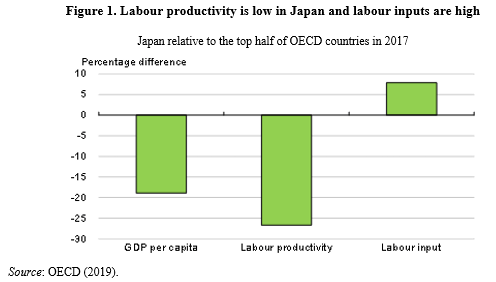

Se non fossero previsioni, e come tali solo congetture ben confezionate, le ultime osservazioni di Ocse sul Giappone gareggerebbero coi tanti film horror che circolano ai giorni nostri. Perché è davvero difficile non definire spaventoso un futuro neanche troppo lontano, un trentennio o poco più, in cui una nazione, con ormai un debito pubblico superiore al 400% del pil, debba badare a un’orda di anziani, che ormai sfiorano l’80 della popolazione attiva e al tempo stesso far fronte a una sostanziale estinzione di massa, visto che la popolazione si prevede diminuita per un quinto. Come sarebbe la vita in un paese del genere? Che tipo di cultura, pensieri, necessità sarà in grado di esprimere?

Non sono domande oziose. Il futuro giapponese, pure se congetturale e remoto, ci riguarda da vicino, visto che la nostra curva demografica, e sorvoliamo sul quella dell’indebitamento pubblico, somiglia molto al paese del Sol Levante, senza neanche essere ordinati e disciplinati come sono i giapponesi. Coi quali condividiamo in compenso altre qualità non proprio edificanti, fra le quali spicca la produttività del lavoro stagnante, a dire poco, che in Giappone è ben al di sotto della media Ocse.

Anche la crescita del pil pro capite, di conseguenza, che pure ha potuto godere di una certa accelerazione recente grazie agli sforzi senza risparmio del governo e della banca centrale, che ormai ha talmente gonfiato di asset il proprio bilancio da aver superato il livello del pil. Il fatto che l’aumento dell’input di lavoro non serva ad aumentare il prodotto, rimanendo bassa la produttività, troverà nella situazione demografica una delle sue ragioni, essendo probabilmente anche all’origine dell’andamento insoddisfacente dell’inflazione. Un’economia che invecchia è lenta per definizione, si potrebbe dire.

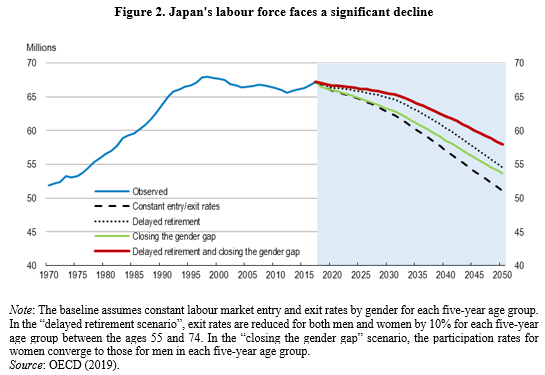

E infatti il Giappone è vecchissimo. Le proiezioni da qui al 2050 disegnano un andamento fortemente declinante della popolazione, che scenderà sotto i 100 milioni, ossia un quinto in meno dai livelli attuali. Si stima che gli anziani raggiungeranno il 79% della popolazione attiva che sarà sempre più bassa. Sempre per il 2050, si ipotizza che la forza lavoro diminuirà di un quarto, dagli attuali 67 milioni a 51 milioni. Il che, teoricamente, dovrebbe costringere il governo a prolungare l’età di lavoro.

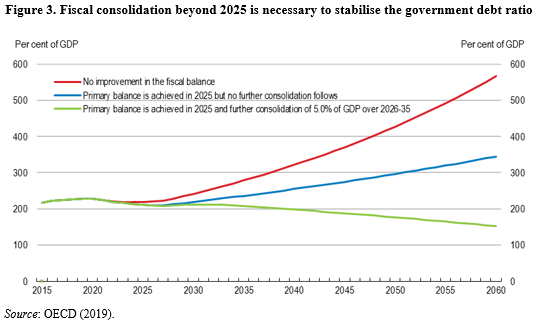

Lato fiscale la situazione è ancora più difficile. Dal 1991 al 2018 la spesa pubblica per il welfare è raddoppiata dall’11% al 22% del pil e si stima che crescerà di un altro 4,7% nei prossimi quarant’anni. E bisogna pure considerare che ventisei anni di deficit hanno condotto il debito pubblico dal 60 al 226% del pil, al top dell’area. E anche qui senza interventi significativi da parte del governo, la situazione è destinata a degenerare.

Tutto si tiene, ovviamente. Bassa produttività significa prodotto lento, che implica, a lungo andare, problemi a sostenere il debito, che peraltro viene spinto verso l’alto dall’invecchiamento della popolazione, che ha molto a che vedere con gli andamenti lenti del prodotto.

Si chiede a gran voce l’intervento del governo e le mitiche riforme strutturali. Ma il fatto è che invertire un andamento del genere richiede assai più che buona volontà. Nei film horror, d’altronde, il lieto fine è alquanto raro.

Cronicario: E’ ufficiale: la tassa è piatta

Proverbio del 15 aprile Un sorriso ti allunga la vita

Numero del giorno: 2.363.600.000.000 Debito pubblico italiano a febbraio (nuovo record)

Voi, malnati miscredenti, che credete che la tassa sia rotonda, magari in virtù del diabolico vezzo degli arrotondamenti, sappiate che Vicepremier Uno (o Due, fate voi), che ormai si avvia a diventare Vicepremier Unico, ha decretato che no: la tassa è piatta.

Non ci provate nemmeno a usare certe lingue barbare. “La flat tax – dice – cioè la tassa piatta – io preferisco all’italiana, la tassa ridotta, la tassa unica – è l’unico modo per combattere l’evasione fiscale e far ripartire il Paese. Aumentare l’Iva significa far pagare di più chi va a far la spesa e non mi sembra una operazione intelligente”.

Con l’occasione, aggiunge sempre Lui, magari votate per noi (loro) così cambiamo l’Europa che ci assegna i compitini “però i compitini li facevamo a sei anni, non come governi eletti dai cittadini”. Capito?

Io sì: la tassa è piatta e gira intorno alle sòle. Voi avete capito?

A domani.

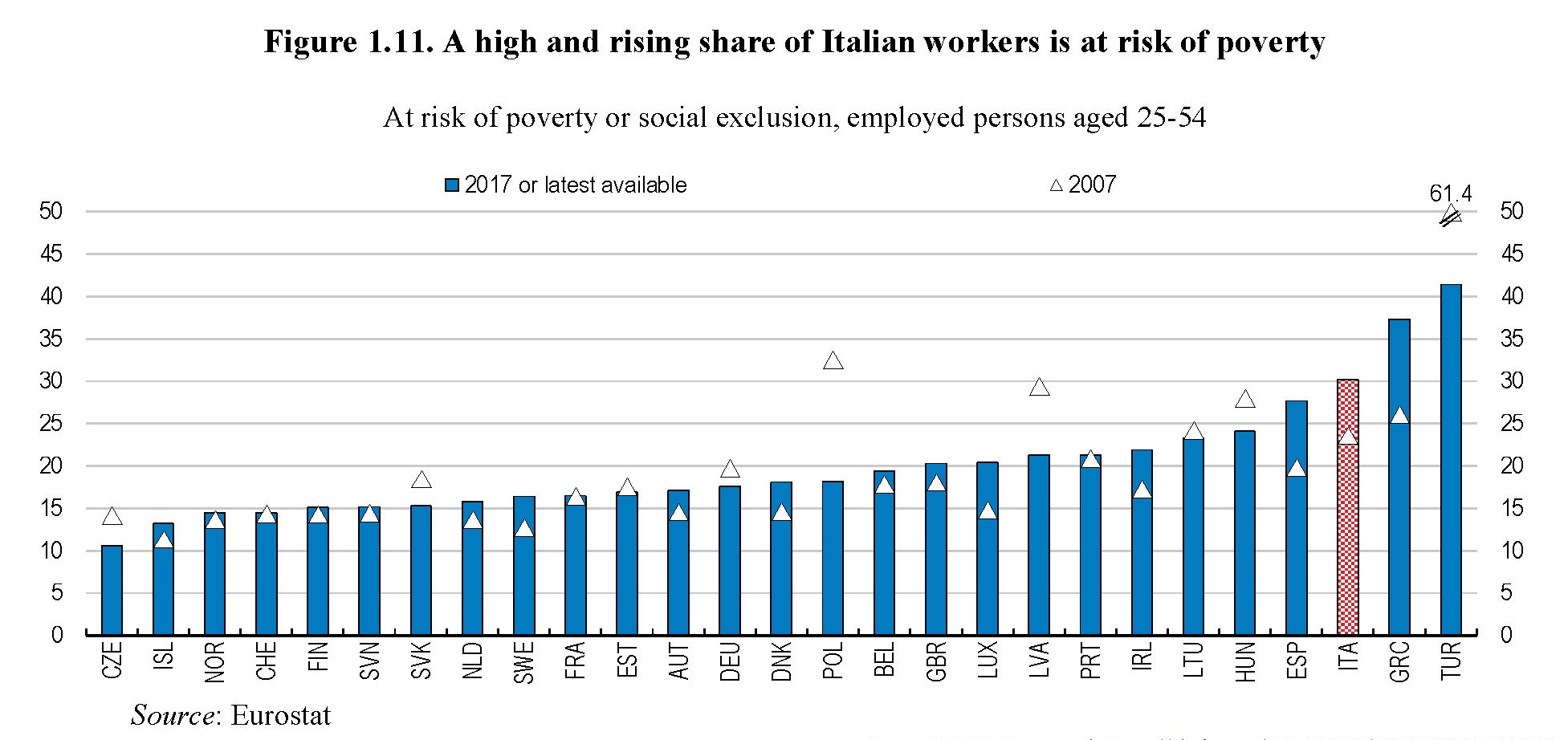

Ecco perché in Italia un lavoratore su tre è a rischio povertà

La lettura dell’ultima survey che Ocse ha dedicato al nostro paese ci ricorda una caratteristica della nostra economia che la descrive meglio di ogni altra: la quota crescente di lavoratori a rischio povertà. Ne abbiamo già parlato, ma vale la pena tornarci sopra perché il rapporto Ocse ci consente anche di provare a individuare alcune delle cause di questa singolarità. La situazione è rappresentata dal grafico sotto.

In sostanza quasi un lavoratore su tre in Italia è a rischio di povertà o di esclusione sociale. Pure ammettendo che tali rilevazioni siano discutibili, rimane il fatto che nel confronto internazionale l’Italia viene dopo Turchia e Grecia per la quantità di lavoratori – quindi percettori di reddito – in difficoltà.

Chiaramente le ragioni di questa situazione sono diverse. Ocse ne individua una nel divario regionale che affligge l’Italia, con le retribuzioni del Sud assai inferiori rispetto alla media, come si può osservare dal grafico sotto.

Anche se per completezza di informazione è opportuno ricordare che al Sud c’è una quota assai maggiore rispetto alla media di lavoro irregolare.

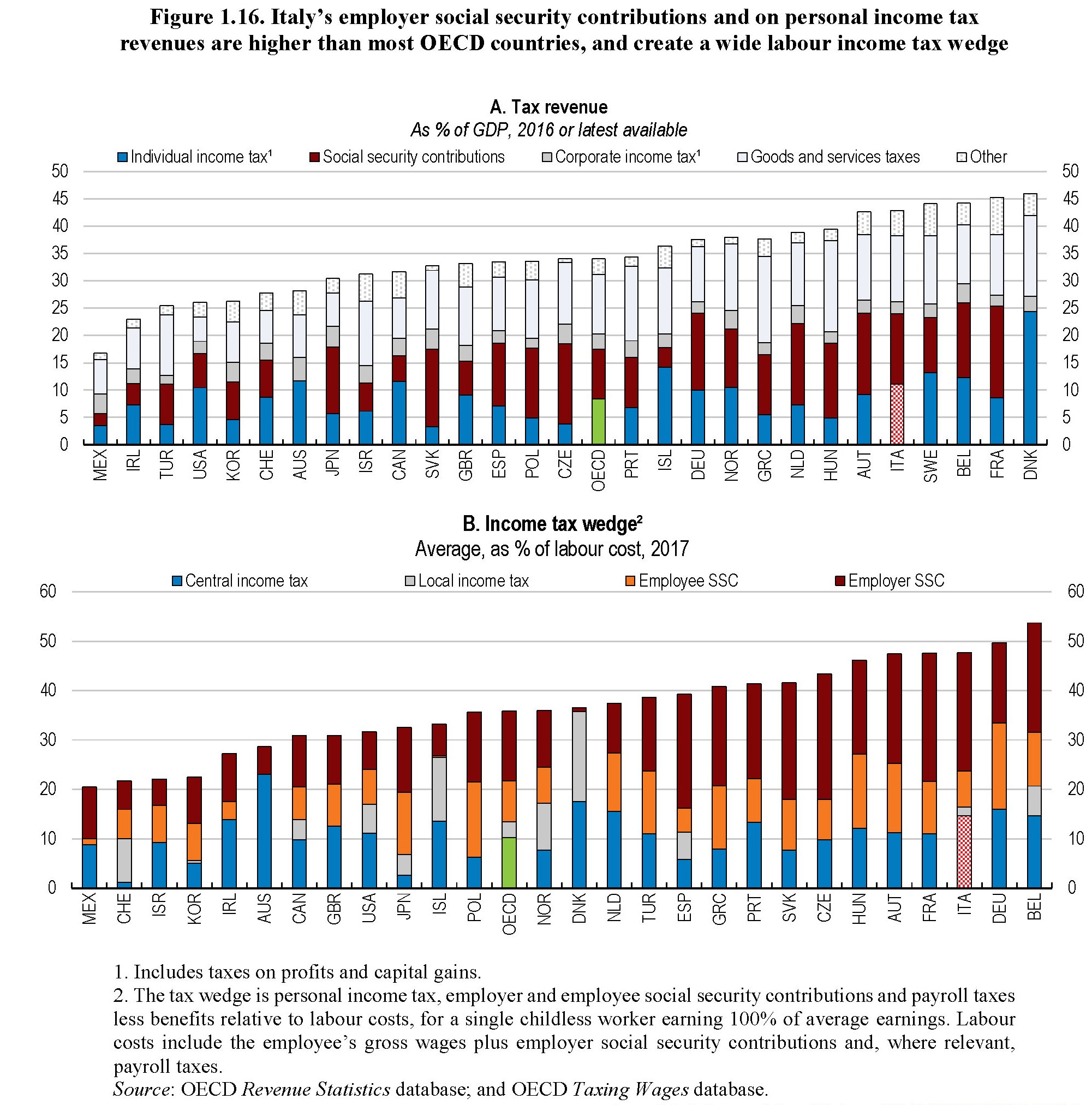

Oltre a questi fattori territoriali, è evidente che una quota crescente di lavoratori a rischio povertà non può non aver a che fare con il livello delle retribuzioni sul quale incidono fattori economici come la produttività e il prelievo fiscale. Il nostro paese si caratterizza per una produttività stagnate e un prelievo fiscale, anche sul lavoro, elevato. A monte di tutto ciò troviamo quella che Ocse chiama “cattiva allocazione delle risorse” che ha a che fare non solo con il contesto produttivo, ma anche con quello istituzionale nel quale i produttori si trovano ad operare. Per dirla con le parole di Ocse “il sistema fiscale e previdenziale dell’Italia scoraggia il lavoro”. E i redditi da lavoro, di conseguenza.

Il grafico sotto fotografa, anche nel confronto internazionale, il peso dell’imposizione fiscale in Italia, anche sul lavoro e non ha bisogno di molti commenti.

In sostanza il sistema italiano genera un onere contributivo rilevante, che è direttamente agganciato alle notevoli esigenze previdenziali, visto che i contributi pagano (parte) delle pensioni. Quando si ragiona di ridurre il cuneo fiscale contributivo si dovrebbe sempre ricordare che significa spostare il peso di questo costo dal lavoro alla fiscalità generale.

Questi oneri, che tartassano il lavoratore italiano, sono anche una conseguenza evidente dell’inefficienza del nostro sistema fiscale, che non solo genera una evasione sospetta di un centinaio di miliardi l’anno, secondo quanto riporta Ocse citando un rapporto del ministero del Tesoro, ma mantiene un costoso sistema di esenzioni fiscali (tax expenditure). Nel nostro paese ne esistono 466, e nessuno è riuscito a razionalizzare questo incredibile assortimento di leggi e leggine che costano all’erario 54 miliardi. Che significa imponibile eroso e quindi più tasse per chi le paga.

Se dal versante fiscale ci spostiamo a quello produttivo, il discorso si fa ancora più complesso. L’ultimo rapporto sulla competitività pubblicato da Istat fa un’analisi molto accurata del nostro settore produttivo, focalizzandosi su quello esportatore, e ne trae alcune informazioni che spiegano molto della crescita insoddisfacente della nostra produttività. Il sistema produttivo italiano è fatto in grande parte da imprese piccole e medie, notoriamente meno produttive, che occupano una parte importante della forza lavoro complessiva, ed esporta manifattura, in larga parte a basso valore aggiunto.

Come se non bastasse, il nostro paese mantiene un deficit sul settore dei servizi, dove si collocano i valori aggiunti più elevati.

Notate che anche nei servizi, la parte attiva del saldo la facciamo in gran parte su attività a basso valore aggiunto, come i servizi turistici, mentre siamo carenti sul versante dei servizi avanzati. E questo ci conduce al cuore problematico del nostro sistema: l’istruzione. La forza lavoro italiana espone ancora, per dirla con Ocse, “un alto tassi di disallineamento delle competenze lavorative e una carenza di competenze in occupazioni altamente qualificate”.

Come ciliegina sulla torta, è giusto ricordare che sulla produttività e quindi anche sugli stipendi, pesa, oltre al sistema fiscale e istituzionale (ad esempio le varie magistrature) anche il sistema infrastrutturale. E anche qui la situazione non è rosea. Anni e anni di cattiva allocazione delle risorse pubbliche, verso la spesa corrente anziché verso gli investimenti, scesi ormai sotto il 2% del pil, hanno generato un sistema infrastrutturale che viene percepito come poco efficiente.

Ora, chi pensasse che per risolvere queste complessità basti fare un decreto legge per sbloccare i cantieri, ovviamente a deficit, o magari, per fare ancora prima, aumentare gli stipendi d’imperio, rischia di generare gravi delusioni. Dovrebbe esser chiaro a chi non viva di propaganda che ciò che occorre è una lunga, paziente e faticosa strada da percorrere tutti insieme per ricostruire il tessuto socio-economico del nostro paese. Riconoscere i problemi è inutile, se si pensa di risolverli con le illusioni. Specie con quelle monetarie: poi presentano il conto.

Cronicario: Gli italiani risparmiano di più (grazie alla dieta)

Proverbio del 12 aprile Un amico nel bisogno è un amico fedele

Numero del giorno: 340.000.000 Valore delle esportazioni italiane in Cina di robot

Siccome è venerdì vi lascio con un doppione di buone notizie che fa il paio (letteralmente) col diluvio di grandi novità positive che disegnano la bellissima destinazione che ci attende alla fine di questo percorso.

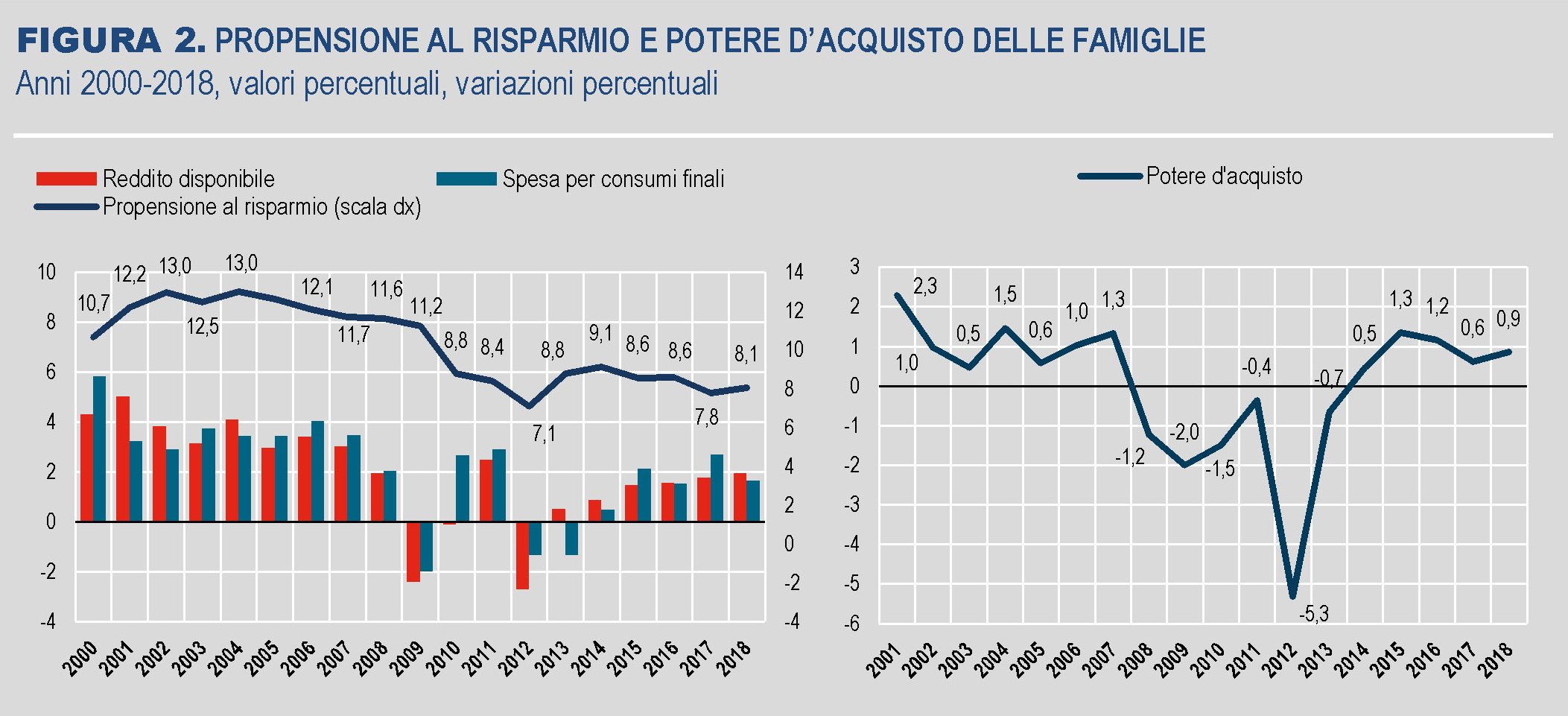

La prima buona notizia arriva dall’Istat, la seconda da Coldiretti che senza neanche parlarsi fra loro hanno condiviso una rara rappresentazione del genio italico, purtroppo misconosciuto (ma ci stiamo rifacendo). Cominciamo dall’Istat, che ha pubblicato una bellissima ricognizione dei nostri conti nazionali, dai quali si evincono un sacco di buone notizie, fra le quali questa: il risparmio sta tornando a crescere.

Per farvi vedere lo straordinario progresso che abbiamo fatto, l’istituto ci fa pure un bel disegnino.

Guardate bene che ci sono un sacco di informazioni sopra. Per dire: vedete quell’istogrammino blu nel 2018 del grafico di sinistra che misura la spesa per consumi finali? Noterete che va in senso inverso alla curva del risparmio.

Ora ve lo spiega la Coldiretti. Leggete qua: la spesa delle famiglie per i prodotti alimentari, dice la nostra, è ferma nel 2018 con un incremento complessivo di appena lo 0,3% rispetto al 2017. Per giunta il “seppur lieve aumento della spesa è dovuto quasi esclusivamente alla crescita dei prezzi medi dei prodotti e non alle quantità messe nel carrello”. Veniamo a sapere pure che la spesa alimentare è la seconda voce di spesa per le famiglie dopo l’abitazione e pesa 244 miliardi l’anno. Ora, i più svegli hanno già capito, ma forse vi serve un altro disegnino per capire come abbiamo fatto ad aumentare il risparmio.

Buon appetito. E buon week end.

Cartolina: Le metamorfosi dei padroni del debito italiano

Dieci anni fa l’Italia aveva la metà del suo debito pubblico all’estero. Le famiglie ne avevano un altro 20 per cento, banche e assicurazioni poco meno del resto, con la Banca d’Italia a chiudere l’elenco dei creditori. Dieci anni fa il debito dello stato italiano era distribuito equamente all’esterno e all’interno, e quello detenuto dai soggetti interni era diviso fra il settore retail e quello finanziario. Dieci anni (e un QE) dopo, l’estero ha ceduto buona parte del suo debito italiano, che ormai supera di poco il 30% del totale. Le famiglie, ormai intorno al 5%, altrettanto. Banche, assicurazioni e Banca d’Italia quotano insieme la differenza, all’incirca il 65%. Ciò significa che il rischio, ossia il gemello diverso del rendimento, si è concentrato in pochi soggetti finanziari che tengono sostanzialmente in piedi il debito pubblico. Si potrebbe discettare a lungo se stavamo meglio quando stavamo peggio oppure no. Ma è preferibile concentrarsi sul fatto che quest’anno si prevedono emissioni del Tesoro per 380 miliardi di euro di debito. Il Qe è terminato però. Ciò significa che mentre ancora nel 2016 la Banca d’Italia comprava sul mercato secondario il 45% delle emissioni, quest’anno si stima arriverà al 9,5%. “Questo significa che il mercato dovrà assorbire una quota maggiore di debito pubblico”, dice Ocse. Meglio prepararsi.

Cronicario: Le tasse sul lavoro sono alte, ma tranquilli: ora aumentano

Proverbio dell’11 aprile Un libro contiene una casa d’oro

Numero del giorno: 168,9 Numero di ultra65enni ogni 100 under65 in Italia nel 2018

Prima l’Italia, perbacco. E non importa quale sia il primato perché l’importante è primeggiare. E abbiamo ancora tantissima strada da compiere. Il debito pubblico, per dire. Uno pensa: siamo i primi. Macché: la Grecia ci batte. Ma dico ci possiamo fare battere dai greci in quella che è chiaramente una specialità nazionale?

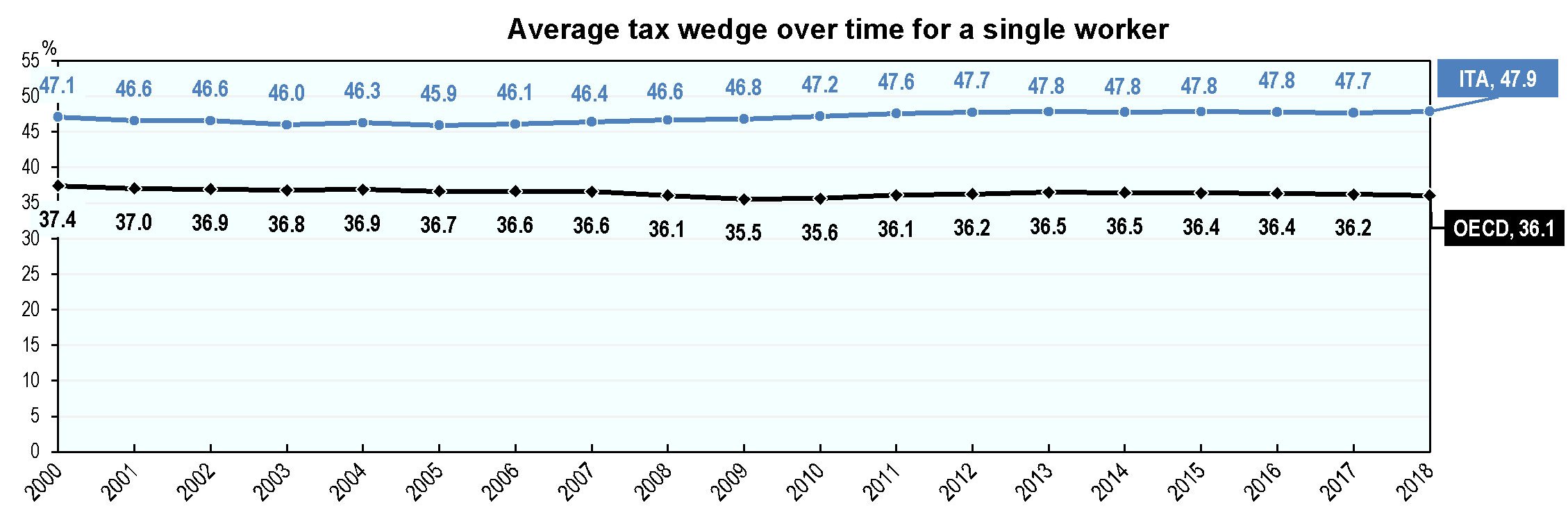

Non possiamo, certo che no. E per fortuna abbiamo un governo che sta bruciando le tappe (rectius, le tasse) per farci arrivare a primeggiare in questo come in altri importanti ambiti economici. A proposito: proprio poco fa l’Ocse ci ha ricordato che abbiamo ancora tanto da fare. Sul lavoro ad esempio.

L’Italia è solo terza fra gli Ocse per peso della tassazione sul lavoro dipendente, ma come vedete dal grafico possiamo recuperare e state pur certo che riusciremo. Vi pare che possiamo accettare che i belgi (belgi) e soprattutto i tedeschi (tedeschi) stiamo sopra di noi?

Peraltro abbiamo anche ottimi motivi per aumentarle, queste benedette tasse per i lavoratori, che comunque hanno di che andar fieri: sono già ben sopra la media dei paesi Ocse.

Certe, è vero pure che questi lavoratori hanno ancora un certo beneficio da deduzioni e detrazioni – però inferiore a quello della media Ocse – ma comunque il nostro governo ha già fatto sapere che ci sta lavorando. Quindi state sereni. Stanno lavorando per noi e vi spiego anche come. Partiamo dal presupposto che abbiamo 23 milioni di lavoratori su 60 milioni di abitanti. Insomma: una minoranza. E visto che, non contenti, questi della minoranza si ostinano a lavorare anziché fare come fan tutti, ecco l’ideona: tassiamoli di più e insieme aumentiamo le pensioni, che tanto a questo servono i contributi di chi lavora. Dopo quota 100 c’è solo una cosa da fare: Quota 90.

A domani.

La rivoluzione dell’euro comincerà dal mercato del petrolio

Si capisce bene perché così tanta importanza abbia il mercato energetico per le sorti di quello finanziario ricordando, come fa il capo del Dipartimento monetario della Bis Claudio Borio in un suo recente intervento, come una eventuale quotazione in euro delle risorse energetiche significherebbe una sostanziale innovazione dell’economia internazionale. Talmente, che non è esagerato immaginarla come la messa in discussione dell’equilibrio ultra-decennale che finora ha retto il gioco globale. L’egemonia del dollaro, che ha un’evidente natura politica, si regge tecnicamente sulla circostanza che la valuta statunitense è continuamente richiesta dagli attori dei mercati per finanziare i loro acquisti, a cominciare propri da quelli energetici, che sono una fetta importante del commercio internazionale. Sappiamo già che l’Europa è una grande acquirente di energia, che viene pagata in dollari. E abbiamo già visto che proprio su questo tema si sta sviluppando un dibattito che sarà interessante seguire per capire dove possa condurci.

Nel frattempo alcune indicazioni tecniche sottolineate da Borio ci aiutano a scorgere dettagli importanti che sicuramente favoriscono la comprensione delle conseguenze che una tale rivoluzione – la quotazione delle materie prime energetiche in euro – è capace di provocare sui mercati finanziari.

La prima ha a che fare con la volatilità. “I prezzi delle commodity – spiega Borio – possono pure non essere denominati in euro, ma si muovono, almeno in una qualche misura, con l’euro”. E questo spiega perché “se c’è una ragione per la quale quotare i prezzi delle commodity, specialmente quelle del petrolio, in euro, è quella di ridurre la loro volatilità, quando si misura in euro”. Ciò in quanto “quando il prezzo delle commodity sale, il dollaro, che denomina questi bene, tende a indebolirsi nei confronti dell’euro e come risultato i prezzi in euro crescono meno”. “In altre parole – sottolinea – per quanto possa sembrare paradossale, in realtà i prezzi sono più stabili misurati in euro che in dollari”.

Questa singolarità si può osservare nel grafico sotto, che illustra come dal 2008 la volatilità del Brent espressa in euro è stata più bassa di quella in dollari.

Per dirla con le parole di Borio “lo spostamento sistematico del dollaro nei confronti dell’euro per ogni cambiamento dei prezzi del petrolio significa che il tasso di cambio funge da ammortizzatore”.

Chiaramente non finisce qua. Denominare in euro una fetta sostanziosa del commercio internazionale significa insidiare lo strumento principe dell’egemonia statunitense, come potremmo dire traducendo per i palati più grossolani le finezze di Borio quando spiega che “il commercio e il regolamento del petrolio in euro sposterebbero i pagamenti dai dollari a euro, trasferendo il regolamento finale al sistema TARGET2”, ossia nel cuore dell’eurozona. Senza dimenticare che “denominare i prezzi dell’energia in euro avrebbe implicazioni per chi prende a prestito per proteggersi dal rischio di cambio. Gli importatori della zona euro lo farebbero automaticamente prendendo in prestito la loro valuta nazionale. E i produttori di energia al di fuori dell’area dell’euro sarebbero indotti a contrarre prestiti in euro per proteggere i propri flussi di cassa”.

Al tempo stesso, anche fuori dall’eurozona, pensiamo ad esempio alla Cina, ci sarebbero incentivi a prendere a prestito in euro per finanziare i propri acquisti. “È importante sottolineare che tutto ciò promuoverà l’uso dell’euro come valuta di finanziamento internazionale, un ruolo in cui la sua importanza è prima aumentata e poi diminuita dalla sua introduzione”, come si può osservare dal grafico sotto.

Fin qui Borio. Ma chi ha buone orecchie, avrà già inteso.

(3/fine)

Puntata precedente: Ecco come l’euro ha cambiato il mercato valutario

Cronicario: La spending review la faremo noi

Proverbio del 10 aprile Non si conosce il valore dei denti finché durano

Numero del giorno: 0,9 Incremento % annuo produzione industriale in Italia a febbraio

M’attraversa un certo brivido quando leggo l’avvocato del popolo, meglio conosciuto come primo minestra (rectius, primo ministro), dire che per l’Iva non c’è problema.

Leggete pure voi e poi ditemi: “Per evitare l’aumento dell’Iva, il governo punterà su spending review e tax expenditures”, dice il primo di tutti noi, glissando sul fatto che – vado a memoria – le clausole di salvaguardia per l’Iva previste per l’anno prossimo valgano 24 di miliardi solo per il 2020 mentre le spending review più ambizione – il famoso Cottarelli style – arrivavano effettivamente a 24 miliardi, ma in tre anni.

Mi sorge il sospetto che il segreto stia nell’altra parolina magica: le “expenditure”. Saranno mica quel coacervo di esenzioni/deduzioni/supercazzole fiscali – qualcuno ne ha contate 466 in circolazione – partorite in decenni di marchette elettorali che costano 54 miliardi di minori entrate al fisco?

Ah ma allora è tutto chiaro. Chi dovrà fare la spending review intendo.

Occhio al portafogli.

A domani.

Ecco come l’euro ha cambiato il mercato valutario

Le metriche dunque, non ci dicono abbastanza del modo in cui l’euro ha cambiato i mercati internazionali. Abbiamo già visto gli effetti sul mercato dei bond. Adesso vale la pena spendere qualche riga per illustrare quelli che si sono osservati sul mercato dei cambi, che non è meno importante. A guidarci è sempre Claudio Borio, capo del dipartimento monetario della Bis di Basilea, il cui recente speech ha ispirato queste miniserie.

Anche qui, per capire in che modo l’euro abbia influito sul mercato valutario, non bisogna guardare alle metriche. Il volume delle transazioni in euro, in tal senso, è di poco superiore a quelle che si registravano in marchi tedeschi prima della moneta unica. “Ma guardando all’euro come a una magnete, o un’ancora, per altre valute, si vede una storia differente”.

Questa considerazione non dipende solo dal fatto che da quando l’euro è in circolazione molti paesi dell’est europeo si siano avvicinati alla moneta unica, o altri ancora ne condividano i movimenti in relazione al dollaro. “Pensiamo ad esempio alla Repubblica Ceca, l’Ungheria o alla Polonia”, ricorda Borio. C’è assai di più. “L’influenza dell’euro non finisce in Europa”. Borio in particolare si riferisce a quando, nel 2015, la People’s Bank of China ha fatto sapere la composizione del paniere valutario della banca centrale. In quell’occasione fu reso noto che l’euro pesava il 16% del basket a fronte del 22% del dollaro. “Se consideriamo i notevoli legami commerciali della Cina, nel corso del tempo questo potrebbe significare che le valute dell’Asia orientale potrebbero muoversi in sintonia con l’euro contro il dollaro”.

Questa influenza è stata osservata anche nel caso delle valute dei paesi esportatori di commodity, che, da quando l’euro è in circolazione, sembrano bene intonate con l’euro. “Non mi riferisco – spiega Borio – al peg col dollaro dei paesi medio-orientali produttori di petrolio, ma alle valute di altri produttori come Australia, Brasile, Canada, Russia e Sud Africa”.

Le ragioni di questa correlazione “non sono ancora chiare”, sottolinea Borio, “ma possono riflettere il fatto che i prezzi delle commodity in dollari tendono a indebolirsi quando il dollaro si apprezza sull’euro e si rafforzano quando il dollaro si deprezza”. In sostanza, “così come il prezzo delle commodity risponde agli spostamenti del rapporto dollaro/euro, altrettanto fanno le valute di alcuni esportatori di commodity”. Una spiegazione tecnica che sottintende un risvolto politico chiaro: l’euro sta diventando una valuta di riferimento per questi paesi esportatori che stanno fuori dalla tradizionale cornice istituzionale che, storicamente, ha legato l’export di commodity al dollaro. E questo ci porta al terzo punto dell’analisi: la possibilità di quotare le commodity in euro. Prima che l’euro arrivasse questa strada non era minimamente percorribile, ovviamente. E questa è sicuramente l”innovazione più importante che la moneta unica ha prodotto nell’economia internazionale.

(2/segue)

Puntata precedente: Il progresso silenzioso del ruolo internazionale dell’euro

Puntata successiva: La rivoluzione dell’euro comincerà dal mercato del petrolio

Cronicario: Finalmente aumenta il Pil (ps è quello del 2017)

Proverbio del 9 aprile A casa della formica la rugiada è un’inondazione

Numero del giorno: 17,5 Crescita % vendite on line a febbraio in Italia

C’era bisogno di una buona notizia, perbacco. Dopo giorni che ci deprimono con cose assurde tipo il DEF, le tasse e l’occupazione, oggi finalmente l’Istat ha fatto arrivare una di quelle buone notizie che giustificano il suo stipendio: il pil è cresciuto.

Lo so, non ci si crede. La crescita del pil era quello che ci serviva per avere quel pizzico di deficit in più e pagarci la tassa piatta e magari evitare l’aumento dell’Iva, in attesa che si compia la beata speranza di un aumento della disoccupazione che allarghi il deficit strutturale e quindi lo spazio fiscale per le supercazzole che il governo del cambiamento saprà sicuramente trovare per traghettarci fino all’autentico cambiamento che ci aspetta.

Detto ciò, siccome siete giustamente scettici, ecco a seguire la buona novella dell’Istat, perché non pensiate che io diffonda notizie meno che accurate.

Come dite? Il rialzo dall’1,6 all’1,7% del pil riguarda il 2017 ed è puramente contabile? Vabbé: sempre a cavillare. Ci sarebbe poi il fatto che di conseguenza Bankitalia ha aumentato il debito/pil dal 132,1 al 132,4%. Ma questo lo dice lei.

A domani.