Categoria: Annali

Spintarella Bce allo stimolo fiscale per il 2017

E alla fine è arrivata pure la Bce. La passione per gli stimoli fiscali, dopo aver mietuto vittime all’Ocse, il Fmi e persino nella Commissione, fa breccia anche a Francoforte, che ne accenna nel suo ultimo bollettino economico, pure se col tono compassato e vagamente criptico del banchiere centrale.

“La fiscal stance generalmente neutrale – scrive – riflette una composizione subottimale fra i paesi dell’area, come già osservato dalla Commissione”. La circostanza, vale a dire, che la spinta fiscale sia neutra nell’insieme dell’EZ, dipende dal fatto che “un notevole numero di paesi deve fare un passo in avanti verso le riforme strutturali per essere coerenti con gli obiettivi del patto di stabilità”, mentre d’altro canto “altri paesi hanno superato gli obiettivi del patto e hanno spazio fiscale da poter utilizzare”. In tal senso, sottolinea, “la dichiarazione dell’Eurogruppo ricorda che gli stati possono utilizzare la loro posizione di budget favorevole per rafforzare ulteriormente la loro domanda domestica e la crescita potenziale”: Quindi, chi ha denaro da spendere è bene lo faccia già dal prossimo anno.

Ma il seguito è ancora più interessante. “Uno strumento fiscale appropriato – sottolinea ancora – favorirebbe il raggiungimento degli obiettivi di politica fiscale a livello aggregato dell’area dell’euro”. E qui la Bce richiama il rapporto dei cinque presidenti del 2015, dove si sottolineava che un meccanismo che favorisca la condizione del rischio dovrebbe essere un punto d’arrivo di un processo di convergenza fra gli stati che però ancora sembra lontana dal verificarsi.

Sicché “in assenza di un tale strumento i budget nazionali rimangono lo strumento essenziale per supportare l’attività economica”. Per questo l’Eurogruppo ha sottolineato che “c’è spazio per maggiore scelte growth-friendly”, ossia stimolo fiscale. La Bce evita commenti. E, si sa, chi tace acconsente.

Imprese e famiglie pagano il conto della riforma dei fondi monetari

Poco osservata, ma assai interessante, è la singolare evoluzione di alcuni fondi monetari statunitensi, oggetto di una riforma che da ottobre 2015 scorso ha cambiato sostanzialmente le regole del gioco, il loro costo e soprattutto chi debba farsene carico. Questa storia è utile raccontarla perché rivela come le minuzie della regolazione definiscano gli andamenti microeconomici, che a loro volta intonano quelli macro. L’economia è figlia innanzitutto del diritto, anche se tendiamo generalmente a dimenticarlo.

La ricognizione che vi propongo oggi l’ho trovata nell’ultimo quarterly report della Bis ed è assai meno esotica di quanto appaia a prima vista. Il succo, peraltro, è molto semplice: le riforme di regolazione decise dalla Sec negli Stati Uniti per i fondi prime monetari hanno provocato un’emorragia di fondi destinati al sistema bancario per circa 130 miliardi, il che ha avuto un effetto notevole sul costo dei finanziamenti in dollari per le banche che sono finite a secco. Basta molto poco a provocare uno shock, come si può osservare.

Prima di proseguire, è utile ricordare che i fondi monetari furono fra le vittime illustri del panico del 2008 quando, probabilmente per la prima volta nella storia, alcuni di loro si trovarono di fronte a grandi richieste di disinvestimento che finirono col provocare grossi guai ad alcuni di loro e costrinse il governo a garantire per tutto il sistema. Ciò può in parte spiegare perché la Sec abbia deciso di cambiare alcune regole per queste entità che investono in obbligazioni pubbliche e private e sono uno dei pilastri dello shadow banking. La Sec ha stabilito che i fondi debbano adottare una struttura a valore patrimoniale netto, li ha autorizzati a imporre commissioni antidiluizione (liquidity fee) e a sospendere i rimborsi in caso di aumenti (redemption gate) significativo dei deflussi. La Bis ci ricorda che “i fondi prime del mercato monetario sono una fonte importante di finanziamento a breve in dollari per le banche del mondo intero”.

Questa riforma, entrata in vigore a ottobre 2015 ed evidentemente poco gradita dagli investitori, ha avuto un effetto assai visibile sugli afflussi verso questi fondi che si sono contratti in dimensione di quasi il 75%. I loro patrimoni sono diminuiti di oltre 1.000 miliardi, mentre crescevano dello stesso importo i patrimonio dei fondi monetari che investono esclusivamente in titoli pubblici o pronti contro termine, probabilmente in ragione del fatto che queste entità non sono soggette alle nuove regole.

Sia come sia, “la rapida contrazione delle masse in gestione ha spinto i fondi prime a tagliare i finanziamenti alle banche del mondo intero, con una riduzione particolarmente elevata per le banche in Canada, Francia e Giappone. Da ottobre il credito fornito da questi fondi alle istituzioni finanziarie di ognuno di questi tre paesi è sceso nel complesso di circa 130 miliardi di dollari, pari a non meno di una flessione del 70% del finanziamento in dollari a breve termine ottenuto tramite gli FMM prime”. Inoltre i fondi hanno dovuto accorciare le scadenze delle loro obbligazioni, provocando, il combinato disposto, l’effetto di un marcato aumento dei costi della raccolta bancaria a breve termine in dollari, per fortuna contenuto rispetto a quanto registrato all’epoca della grande crisi, ma comunque rilevante, specie per le imprese e le famiglie che si sono trovate a pagarne il conto. In particolare quelle che avevano preso denaro a prestito a tassi collegati ai Libor. Che adesso almeno sanno chi devono ringraziare.

Cronicario: La paura fa 20, 30 e 52, ma poi passa

Proverbio del 21 dicembre Parole sdolcinate, delizia degli sciocchi

Numero del giorno: +0,7 Crescita prevista in Spagna nel IV Q 2016

Che giornate, perbacco. Un natale così non si vedeva dai tempi di Gesù di Nazareth, con i governati, i giornalisti e tutta la compagnia cantante a dare letteralmente i numeri seguendo la coda della cometa. Che sarà di Mps? Che sarà di Canale 5? Che sarà del comune di Roma e dell’Unione europea? E poi perché la Banca d’Inghilterra da tre giorni posta racconti dell’orrore sulle crisi inglesi del XIX secolo? Facile: il regalo di quest’anno per noi tutti è economico e popolare

Che se ci pensate a Natale, apoteosi del sovrannaturale, ci sta tutta.

E allora cominciamo col primo spauracchio: il Monte dei Laschi (rectius, Paschi) di Siena. Poco fa il Parlamento ha approvato la norma che consente di accollarci sul groppone 20 miliardi di nuovi debiti per sostenere le banche. Attenzione al plurale. Mps è solo la prima, il 2017 ci porterà il resto. A breve scopriremo se il piano per convincere il mercato a mettere altri soldi nella cassaforte bucata di Mps, che ha avuto anche la gentilezza di farci sapere che ha liquidità solo per quattro mesi, ma in ogni caso il governo sta lì pronto col salvagente. Ma voi che leggete il Cronicario lo sapevate già

Intanto che aspettiamo di sapere quanto ci costeranno le manie di grandezza di Mps e le abbronzature dicembrine dei suoi manager, limitiamoci allo spavento. Il refrain che tutti i politici hanno recitato oggi era una roba tipo: se non salviamo Mps finisce il mondo. La paura inzucchera qualunque medicina. E dovremmo ingollarne parecchi di spaventi a quanto pare. Almeno secondo Bloomberg, che ha postato questa munifica previsione.

Per ripulire i bilanci bancari nostrani delle scorie tossiche che hanno cumulato servirebbero non 20, ma 52 miliardi. Fischia. Da lì ad arrivare a 90, come lo spavento della smorfia il passo è brevissimo.

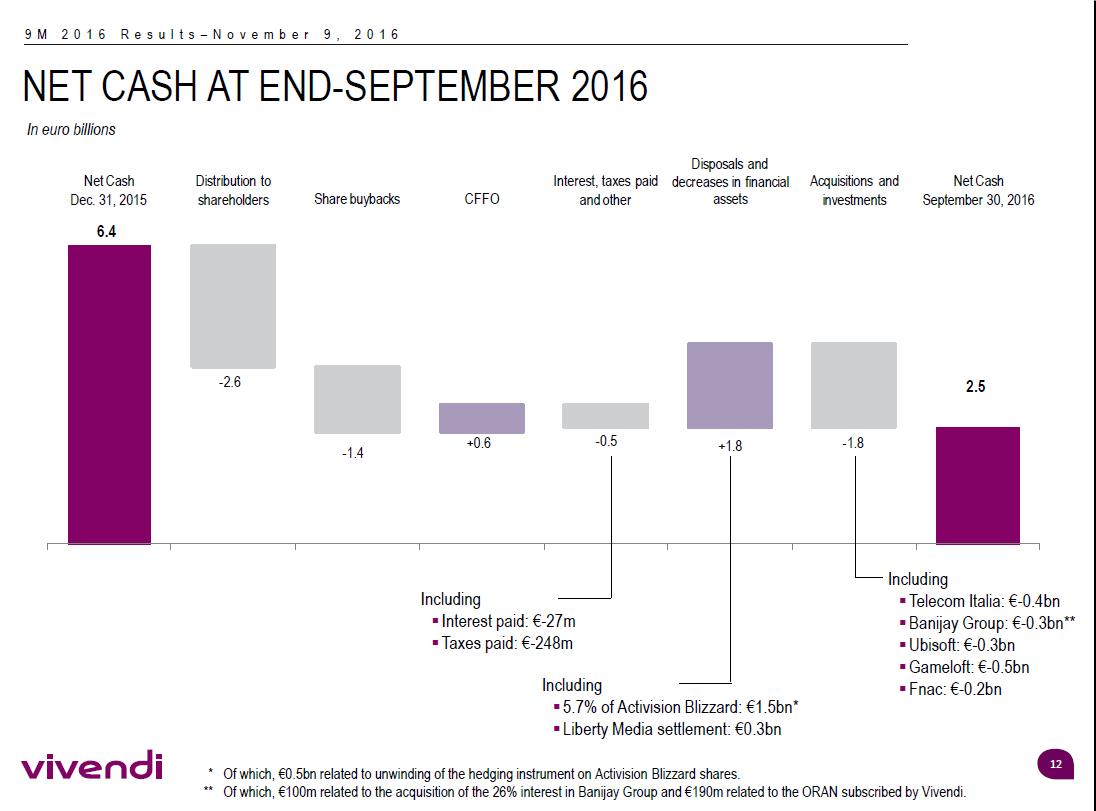

Senoché gli spauracchi non finiscono qui. Un altro numero, stavolta il 30, si rivela esser la spia d’un improvviso attacco di panico che ha coinvolto il nostro meglio generone: la paura dei francesi di Vivendi.

Il nuovo De Bello Gallico lo combattono i barbari nel suolo patrio e nientemeno che attentando al patrimonio dell’immaginario nazionale con l’arrembaggio a Mediaset. Chi non è cresciuto guardando Drive In non può capire l’angoscia che ha colto la generazione al potere. Ma perché 30, vi chiederete. Facile: 30 è la soglia di azioni che Vivendi deve raggiungere per far partire l’Opa sulla società dei Berluscones. Se qualcuno pensa che i francesi siano spiantati come quel tale che nell’estate dei furbetti voleva scalare il Corriere, guardate questo

Sono gonfi di miliardi, i francesi. E soprattutto sono pieni di idee. Notate che fra le acquisizioni di quest’anno ci sono anche un paio di giganti dei videogiochi come Gameloft e Ubisoft. Il che dovrebbe far capire anche ai distratti cosa ha in mente Vivendi, peraltro grande azionista della nostra Telecom: la tv che fa tutto, anche le pizzette. I Berluscones che idea hanno? Boh.

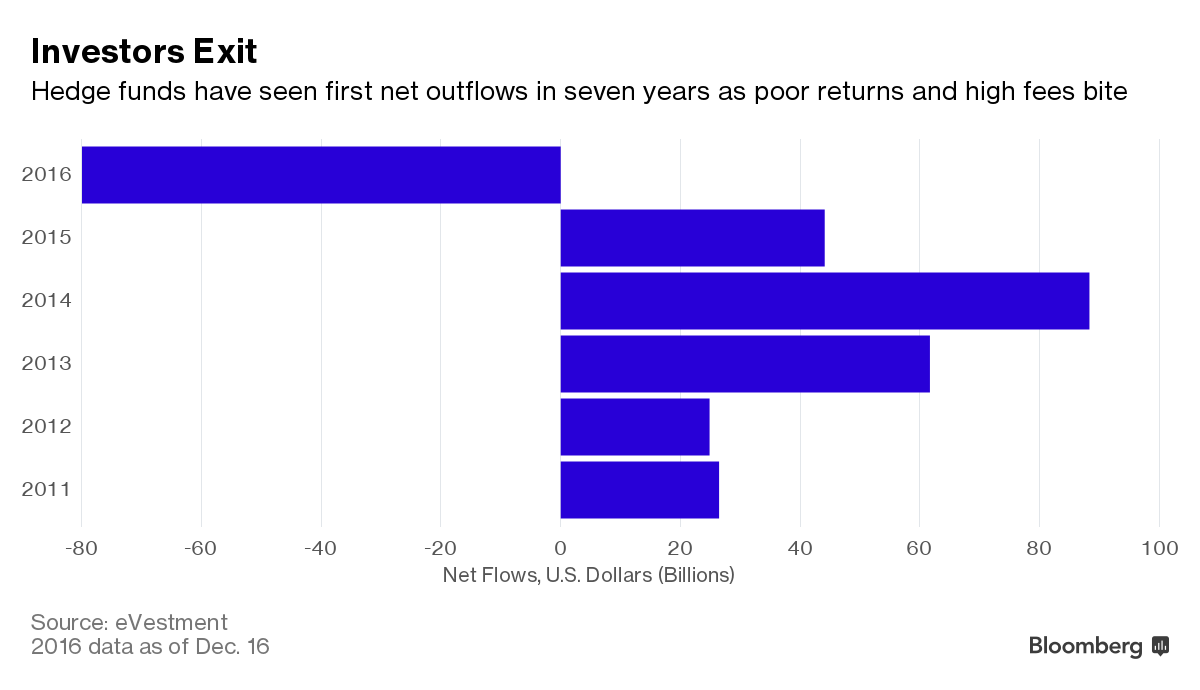

Stanco di spaventarmi, lascio le vicende di casa nostra ed emigro oltre oceano. E che ti trovo? Bloomberg, sempre per la serie timori e tremori, ci svela che il 2016 è stato un anno nero per gli hedge fund, i grandi distruttori, le locuste della finanza, come ebbero a definirli, che hanno subito deflussi da 80 miliardi che per un’industria che ne vale tremila non è poco ma neanche tanto.

Ma la notizia più divertente l’ho trovata qua. Leggere che Goldman Sach ipotizza che la Fed possa offuscare gli orizzonti di gloria di Mister T metterebbe di buon umore persino un sottoscrittore di bond subordinati. Ve l’immaginate Mister muscolo che si flette sotto l’autorità della Yellen?

Ma allora perché mai quei cervelloni di GS se ne escono con una facezia del genere? Si chiama portarsi avanti col lavoro. Bye bye Janet.

Ma il modo migliore per farsi passare la paura del Natale è leggere questo articolo del WSJ, che rivela come i giovani americani che vivono in famiglia siano ormai arrivati al 40%, la percentuale più elevata degli ultimi 75 anni. Ora, non è che non li capisca i poveri Millenial, schiacciati dai debiti e dai soldi che hanno fatto i loro padri, solo che vorrei dire loro che anche in questo (noi stiamo quasi al 65% ma vabbé) come in altro

noi italiani siamo stati antesignani e anticipatori. Quindi tranquilli. Adesso che avete scoperto quanto è bello vivere con mamma e papà, vi manca solo di scoprire le virtù del debito pubblico, del posto sicuro e, dulcis in fundo, della pensione. E vedrete come passa la paura.

A domani.

La svalutazione non salva le economie più indebitate

Ora che l’anno finisce e quindi si fa un po’ di contabilità, può essere istruttivo fare i conti in tasca ai soggetti che più di altri, nell’anno che verrà, determineranno, esattamente come è accaduto quest’anno, il clima dei mercati internazionali: i mercati emergenti. Chi segue le cronache finanziarie ricorderà la fine del 2015, che somiglia a questa: rialzo tassi Fed e milioni di buon auspici che sbiadirono con il crollo del borse di gennaio innescato dai cinesi. L’anno bisestile si presentò in tutto il suo fulgore. Cosa ci garantisce che il 2017 sarà diverso? Praticamente niente.

Al contrario, gli ingredienti per una riedizione ci sono tutti, salvo il più importante: il panico. La vera differenza fra ieri e oggi è che i mercati sono allegri, specie dopo l’arrivo di Trump. E quasi tutti scommettono sulla prima conseguenza visibile della sua presidenza, conseguenza anche dell’azione della Fed: il rafforzamento del dollaro.

E qui che casca l’asino, come dice il proverbio. Sappiamo già che un dollaro forte è fonte di numerosi squilibri reali e potenziali nel sistema finanziario internazionale. E sappiamo pure che molte cose stanno avvenendo nei bassifondi della finanza proprio a causa del rafforzamento del bigliettone, che ormai dura da diversi mesi pure se ha conosciuto un’impennata negli ultimi. Quello a cui si pensa meno è alle conseguenze che potrebbe avere sui paesi che, proprio a causa di questo rivalutarsi del dollaro, subiscono una svalutazione della loro moneta. O meglio, qualcuno ci ha pensato.

Nel suo ultimo Quarterly report la Bis ha allegato una ricerca che tratta proprio di questo. E’ utile ricordarla partendo dalla presentazione che ne ha fatto Hyun Song Shin, capo della ricerca della banca di Basilea, domandandosi in che misura il deprezzamento della moneta potrebbe fungere da ammortizzatore degli stress di mercato. “Tradizionalmente – osserva – si ritiene che, a parità di condizioni, il deprezzamento della moneta generi espansione in quanto è associato a un aumento delle esportazioni nette e del prodotto. Si tratta di quello che a volte viene chiamato “canale commerciale”. Tuttavia, se il debito in valuta estera induce un rallentamento della crescita a fronte di un deprezzamento, creando così vulnerabilità, i tassi di cambio operano anche attraverso il canale finanziario”.

Che significa? Leggete ancora che dice il nostro economista. “L’intensità del canale finanziario dipende dalla sensibilità dei bilanci nazionali ai tassi di cambio, mentre la solidità del canale commerciale dipende dalle reazioni del commercio ai tassi di cambio. Gli autori (del paper, ndr) riscontrano che, per quanto riguarda le EME, il canale finanziario compensa ampiamente il canale commerciale. La compensazione è invece minore per le economie avanzate, dove domina il canale commerciale di tipo tradizionale”. Quindi per le economie avanzate eventuali squilibri sul canale finanziario sono capaci di annullare i benefici che possono derivare sul canale commerciale dalla svalutazione. Detto in altre parole, non è detto che una svalutazione aiuti i conti nazionali, se il paese ha squilibri finanziari, magari sotto la forma di debiti esteri in valuta straniera che diventa più cara.

Nel dettaglio, “per 13 EME su 22, la somma del tasso di cambio ponderato sul debito estero (DWER) e delle elasticità del NEER è positiva, il che significa che un apprezzamento equivalente di entrambe le misure di tassi di cambio sarebbe espansivo, contrariamente a quanto generalmente si pensa. Sia il canale commerciale sia quello finanziario sono più preminenti in Asia che in America latina. E il canale finanziario è più forte nelle EME che detengono più debito in valuta estera”. Provo a tradurre: per alcune economie emergenti, l’apprezzamento del cambio può avere effetti espansivi sia sul canale commerciale che finanziario, mentre non è detto che la svalutazione svolga gli stessi effetti sul canale commerciale se il paese detiene debito estero, proprio perché il canale finanziario è prevalente in questi paesi.

Non so a voi, ma a me è venuta subito in mente la Cina, che si segnala per il suo debito crescente buona parte del quale in dollari e la cui valuta sta soffrendo il rafforzamento del dollaro. Perciò a fine anno fate una cosa molto semplice: tenete le dita incrociate.

La ricetta Bce per l’EZ: lasciar fare alla Bce

Poiché l’eurozona è un caso di scuola, per come è nata e come si conduce, non dovete stupirvi nel notare la gran quantità di studi e ricerche che nell’ultimo ventennio, e in particolare da quando è esplosa la crisi, sono stati dedicati all’annosa questione di come farla funzionare. Fra i tanti ne ho scovato uno recente che vale la pena sottoporvi per la semplice ragione che proviene dagli economisti della Bce, la cosa più europea che conosco, e poi perché ha una ricetta semplicissima per far procedere le cose: lasciar lavorare la Bce, almeno nel breve periodo, fino a quando non saremo in grado, noi europei, di dotarci di istituzioni funzionanti.

Il paper si intitola “Macroeconomic stabilization, monetary-fiscal interactions, and Europe’s monetary union” e non va considerato nulla di più di quello che è: un’esercitazione accademica per provare a quadrare il cerchio di un’area economica che ha una banca centrale senza avere uno stato. Tale caratteristica, che è stata la vera innovazione istituzionale rappresentata dall’eurozona, è insieme la croce e la delizia degli eurodotati, e di conseguenza il punto di partenza di qualunque analisi che si proponga di arrivare a soluzioni capaci di restituire una crescita decente a un territorio così vasto e così benestante e che malgrado la sua ricchezza (o forse proprio a causa della sua ricchezza) non riesce a emergere dalle secche di una stagnazione strisciante.

“L’eurozona ha attraversato un periodo prolungato di attività economica debole e inflazione molto bassa”, notano gli autori, che sottolineano come ormai sia conoscenza comune, più volte reiterata dagli stessi banchieri centrali, che la politica monetaria da sola non basti a risolvere il problema. E poi come di recente abbia preso quota l’idea che a questo livello di tassi serva una politica fiscale accomodante per stimolare la crescita.

Ed ecco perché il paper ipotizza una strategia a doppio binario che mette insieme le cose. L’idea è semplice e si compone di due elementi distinti. Il primo è l’introduzione di un nuovo strumento finanziario, una sorta di eurobond non soggetto a default, emesso da un fondo dell’ez (tipo l’Esm per intenderci). Per asset non soggetto a default, gli autori intendono uno strumento che, emesso all’interno di una strategia di intervento politico, possa essere convertibile in moneta alla pari – in pratica monetizzato – analogamente a quanto avviene per le riserve in deposito presso la Bce. Emettendo questi asset, il Fondo potrebbe acquistare debito pubblico nazionale, sotto precise condizionalità. Inoltre, “il fondo, soggetto a un controllo democratico, potrebbe disporre di una limitata abilità fiscale uniforme fra gli stati membri, ad esempio un piccolo sovrappiù sull’Iva” e potrebbe anche spuntare qualche ricavo da signoraggio dalla Bce. Notate l’inciso sul “controllo democratico”.

Il secondo elemento della strategia è che gli stati dell’eurozona devono essere messi in grado di ristrutturare, se necessario, il proprio debito pubblico in maniera ordinata, potendo contare sull’assistenza del Fondo come acquirente di ultima istanza e come fornitore di risorse anche per il Risolutore unico dell’Unione bancaria (SRM) nel caso sia necessario sostenere il sistema bancario in crisi dopo la ristrutturazione del debito sovrano, sfruttando il meccanismo unico di copertura di depositi per evitare corse agli sportelli.

“Si potrebbe sostenere – riconoscono gli autori – che un’istituzione che emette debito non soggetto a default già c’è, ossia la Bce, e che la soluzione più semplice sarebbe che questa istituzione agisse come descritto. Infatti un mix di policy, dove si combinano tassi bassi e espansione della base monetaria per comprare debito pubblico nazionale, come implementato dal public sector purchase programme, insieme con un accomodamento fiscale rimale un’opzione sensibile sul breve termine. Nel paper – concludono – noi spieghiamo come la struttura istituzionale che include il fondo appare preferibile nel medio lungo termine”.

Provo a tradurre: intanto che c’è lasciate lavorare la Bce. Poi si vedrà.

I mercati festeggiano Trump come ai tempi di Reagan

Che fosse aria di festa nei mercati internazionali è evidente da diversi giorni, se non settimane. L’umore degli investitori si è decisamente orientato al positivo già all’indomani delle elezioni del nuovo presidente statunitense, ed è diventata talmente visibile, questa intonazione positiva, che se n’è accorta persino la Bis. Nella sua ultima Quaterly review, la banca di Basilea ha pubblicato un grafico dove si osserva un parallelismo molto interessante fra il dopo Trump e l’andamento dei mercati che si registrò all’indomani dell’elezione di Ronald Reagan.

In particolare, il parallelismo è evidente per gli andamenti del mercato obbligazionario, dove si è avuta una marcata crescita dei rendimenti, conseguenza del calo dei valori dei titoli, e su quello azionario, la cui crescita ha superato persino quella registrata ai tempi di Reagan. “Nei giorni immediatamente successivi alle elezioni – scrive la Bis – , i mercati hanno subito brusche evoluzioni. I rendimenti azionari e obbligazionari negli Stati Uniti sono ulteriormente saliti, riproducendo una dinamica già osservata in occasione dell’elezione di Ronald Reagan nel 1980. Ciò fa ritenere che i mercati abbiano scontato un’accelerazione della crescita e un incremento dei profitti aziendali negli Stati Uniti in virtù delle aspettative di una politica di bilancio più espansiva, di una riduzione delle tasse e di una regolamentazione meno rigorosa”.

Evidentemente i mercati si sono lasciati irretire dalle promesse elettorali di Trump, che parlavano di un pacchetto di stimoli fiscali da 1.000 miliardi di dollari, il 5% del pil, accoppiato con la riduzione delle imposte, mentre la promessa di alleggerire la regolamentazione finanziaria ha dato ossigeno alle banche Usa, le cui azioni “hanno sopravanzato il resto del mercato muovendosi al rialzo ovunque, spinte dalla prospettiva di una ripresa congiunturale e di margini di interesse netti più elevati”. Ciò anche in ragione dell’ormai sempre più probabile aumento dei tassi da parte della Fed. Vale la pena osservare che pure le azioni delle banche giapponesi hanno tratto beneficio da quest’umore allegro, al contrario di quelle europee “rimaste complessivamente stabili”.

Il rialzo dei rendimenti sul mercato obbligazionario, peraltro, ha seguito un trend già evidente dalla seconda metà del 2016. “Prima dell’8 novembre – sottolinea la Bis – i rendimenti dei Tesoro Usa avevano già guadagnato 50 punti base rispetto ai minimi di luglio. Sono poi saliti di altri 20 punti base in reazione al risultato elettorale, registrando una variazione giornaliera non osservata dai tempi del taper tantrum del maggio settembre 2013″. Ossia quando la Fed ipotizzò una normalizzazione monetaria ravvicinata che poi non fu mai realizzata, mandando il tilt i mercati internazionali.

All’epoca, qualcuno lo ricorderà, il prezzo più alto lo pagarono le economie emergenti, e non a caso. Queste economie, infatti, erano state oggetto di imponenti afflussi di fondi dall’estero che molto rapidamente si sono trasformati in deflussi. Questa volta la reazione si è mitigata proprio perché i deflussi degli ultimi anni hanno impedito uno shock. Ma rimane il fatto che queste economie sono molto indebitate, e per di più in dollari, valuta che mostra chiari segnali di forza. ”

Il 10% del debito societario delle EME denominato in dollari – ricorda la Bis – giunge a scadenza nel 2017 e ciò rischia di acuire le pressioni sui loro mercati finanziari”. Ciò significa che “circa 120 miliardi di dollari di debiti dovranno essere rinnovati o rimborsati, cosa che rischia di aggiungere ulteriori pressioni su queste economie. Sul piano interno, varie EME si trovano ancora ad affrontare squilibri relativi ai recenti periodi di rapida espansione del credito”.

Di fronte a questo scenario, la reazione dei mercati al dopo Trump è assai istruttiva. “Nella settimana successiva alle elezioni negli Stati Uniti – scrive la Bis – le EME hanno subito il più ampio deflusso di fondi obbligazionari mai registrato in una settimana. Anche gli investitori dei mercati azionari hanno disinvestito vaste somme dai fondi. In linea con questi ingenti deflussi, la reazione dei tassi di cambio delle EME è stata più pronunciata di quella registrata nella peggiore settimana del taper tantrum”.

In tal senso l’elezione di Trump potrebbe trovare un ulteriore parallelismo con quella del 1980 di Reagan. La politica seguita dall’amministrazione condusse a un deciso rafforzamento del dollaro che nemmeno due anni dopo, nel 1982, portò a una devastante crisi il Messico cui seguì quella di altri paesi dell’America Latina. E’ vero che la storia non si ripete mai. Ma, lo abbiamo visto, tende a somigliarsi.

La Chat di Crusoe con @francelenzi: Mps, il bail in e il Berliner consensus

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con @francelenzi (FL)

C Buongiorno Francesco. C’è tanto di cui discutere questa settimana, ma comincerei con una faccenda di casa nostra: Mps. Te la senti di fare una previsione e magari trarne un insegnamento per il futuro?

FL Buongiorno. E’ molto difficile fare una previsione su una storia che si trascina ormai da diversi anni. Dal 2011 Mps ha chiesto al mercato più di 10 miliardi di euro, adesso ne ha bisogno di altri. Era abbastanza facile ipotizzare che chiedere nuove risorse fresche al mercato fosse alquanto complicato e che si dovesse far ricorso ai circa 4 miliardi di obbligazioni subordinate in circolazione. A questo punto, confermato il termine perentorio del 31 dicembre, oltre il quale si aprono le porte della risoluzione bancaria, è probabile che anche altri obbligazionisti partecipino alla conversione. Credo però che alla fine l’intervento dello Stato sarà inevitabile. Anche perché si tende a dimenticare che l’intera operazione J.P. Morgan si basa sulla valorizzazione delle sofferenze al 33% e degli altri crediti deteriorati al 60%. Se tali valutazioni non si rivelassero corrette la storia potrebbe non esser finita. L’insegnamento che si può trarre dovrebbe essere a mio avviso inteso in termini generali, e riguarda il fatto che nascondere i problemi, come avvenuto in questi anni, sotto il velo della presunta “solidità” del settore bancario italiano, non serve a migliorare la fiducia tra gli operatori, non migliora la cosiddetta stabilità finanziaria, ma anzi opera in maniera totalmente opposta, rendendo più opaco il confine tra le istituzioni sane e quelle malate.

C. In tutto questo sembra evapori il Berliner consensus fondato sulla filosofia del bail in. Il salvataggio pubblico, pure se con l’ok dell’Ue, dimostra che poi quando le banche sono sul crinale della risoluzione lo stato deve comunque aprire il borsellino, a meno di non assorbire le perdite finanziarie con assai più costose perdite di consenso politico. Secondo te l’unione bancaria, vista questa situazione, ha ancora un futuro?

FL Il fatto che lo stato possa intervenire non esclude il bail-in. In alternativa alla liquidazione della banca, quando si manifestino problemi di stabilità finanziaria del sistema, lo stato può intervenire per fornire le risorse necessarie. Questo è pienamente compatibile con la normativa sulle risoluzioni bancarie se verrà effettuato dopo il cosiddetto burden-sharing di azionisti ed obbligazionisti. Anche l’applicazione del Berliner Consensus ha un limite di realtà che è l’interesse a preservare la stabilità finanziaria del sistema.

C. Certo, hai ragione. Ma il problema è che il concetto di stabilità finanziaria è alquanto nebuloso. Chi è chiamato a giudicare? Il governo nazionale? l’Ue, la Bce?

FL Il mantenimento della stabilità finanziaria avendo a che fare con la fiducia degli operatori, con il funzionamento del sistema dei pagamenti, è per sua natura una prerogativa innanzitutto della Banca Centrale.

Per leggere il seguito della Chat devi abbonarti a Crusoe. Le informazioni le trovi qui.

Il trionfo del capitalismo alla cinese

L’esercizio meno frequentato e al tempo stesso più appassionante per chi osserva i fatti socioeconomici è di sicuro inerpicarsi sui ripidi di notizie poco popolari e da lì provare a scrutare l’orizzonte della Storia, che ogni tanto si rivela in squarci di attualità. L’apparire della storia sul palcoscenico delle nostre cronache è assai più frequente di quanto si pensi, solo che raramente viene sottolineato, per la semplice circostanza che, a parte pochi specialisti, non siamo più interessati. La nostra attenzione dura pochi secondi, che coincidono con lo spazio mentale che dedichiamo a gran parte dei nostri interessi. Malgrado le enormi possibilità che la rete offre per informarsi – o forse proprio per questo – siamo sempre meno spinti a farlo. Cerchiamo suggestioni, non informazione critica.

E tuttavia mai il tempo fu più propizio per coloro che ancora coltivano il gusto per la ricerca. Vent’anni fa l’accesso alle fonti era difficile e poco soddisfacente. Oggi è facile e assai produttivo. E’ in ragione di questa facilità che possiamo osservare la Storia che, nel mondo di cui stiamo raccontando, si rivela in aggregati statistici e dati economici.

La storia di questa settimana è quella delle state owned enterprises (SOEs), ossia le imprese sotto il controllo dello stato e il loro peso specifico sul totale delle più grandi imprese al mondo. Ebbene: uno studio recente redatto dall’Ocse rivela che queste compagnie statalizzate sono 22 sulle 100 imprese più grandi del pianeta. “Questo – commenta Ocse – è il numero più elevato che abbiamo osservato in decenni”. Ed eccola qui, la Storia. Il XXI secolo si presenta come quello a più alto tasso di corporation pubbliche, con tutto ciò che questo può determinare nelle sorti dell’economia globale.

Prima di procedere all’analisi è utile dare un’occhiata alla carta d’identità di questi soggetti. I giganti delle imprese pubbliche operano in settori estremamente ampi per le ricadute economiche che incorporano, come le public utilities, la manifatture, i metalli e le miniere, il petrolio. Queste imprese sono fortemente internazionalizzate, grazie anche alla fioritura di M&A (merger and acquisition), che si è sviluppata sin dal 2007, specie nei mercati emergenti, con un aumento notevole proprio durante gli anni della crisi. Le dimensioni e i legami commerciali di questi giganti pubblici lasciano ipotizzare che sono qui con noi per rimanere, e anche a lungo.

Ciò ha comportato il sorgere di notevoli preoccupazioni circa il fair play di queste entità che godono di trattamenti preferenziali da parte degli stati azionisti e quindi possono potenzialmente distorcere la concorrenza.

Il caso cinese è probabilmente quello più conosciuto.

Per leggere il resto dell’articolo devi essere abbonato a Crusoe. Tutte le informazioni le trovi qui.

Capitalismo alla cinese. Leggi il terzo numero di Crusoe

Il numero 3 di Crusoe propone un approfondimento sul trionfo globale del capitalismo alla cinese, ossia il capitalismo che vede lo stato come grande player dell’economia. Trionfo che è culturale prima ancora che statistico, pure se i dati Ocse, contenuti in un recente rapporto sulle SOEs (state owned enterprises) mostrano come su 100 grandi corporation mondiali, 22 hanno per proprietari i governi.

Nella Chat di questa settimana, ci siamo intrattenuti piacevolmente con Francesco Lenzi (@francelenzi), e abbiamo discusso veramente di tutto, da Mps ai rialzi Fed, ai rischi per i paesi emergenti dopo l’arrivo di Trump alla presidenza Usa. Sono venute fuori un sacco di informazioni e tantissimi spunti di riflessione, ottimo viatico per decifrare il puzzle intricato della nostra contemporaneità.

Come sempre, infine, ci sono una lettura consigliata, alcuni post pieni di link con le notizie più curiose, e un pezzo che riepiloga i fatti economici salienti della settimana.

Buona lettura con Crusoe. Ci rivediamo venerdì 23, in tempo per gli auguri di Natale.

Per leggere Crusoe bisogna essere abbonati. Tutte le informazioni le trovi qui.

Cronicario: Mps, Bankitalia parla a suocera perché il governo intenda

Proverbio del 16 dicembre Coloro che salgono sulla stessa barca hanno le stesse aspirazioni

Numero del giorno: 26% Peso dell’industria nell’economia della Germania

Poiché è un venerdì da leoni per i circa quarantamila di noialtri che si sono imbarcati nelle obbligazioni subordinate di Mps, mi sembra doveroso dedicare a loro il Cronicario che chiude questa settimana così ridanciana per le borse e insieme tristanzuola per le loro belle speranze, dopo che la Consob ieri notte ha dato il via libera all’aumento di capitale da cinque miliardi e alla possibilità di conversione dei loro bond bailinabili. A loro rivolgerò un esortazione divenuta celebre.

No, davvero. E se non credete a me, che pure ormai ho una certa esperienza in paraculaggine nostrana, credete a Valeria Sannucci, vice direttore di Bankitalia che stamattina è intervenuta al Rome Investment Forum recitando un compassato intervento sulla necessità di aggiustare e completare l’Unione economica e monetaria europea. Intento nobilissimo e discorso pieno di spunti edificanti, come quando, ad esempio, ha ricordato che, in caso di crisi sistemica, un supporto pubblico temporaneo non solo deve essere considerato, ma favorito. Oppure quando ha sottolineato che l’uso del bail in in caso di rischio sistemico rischia di esacerbare la minaccia alla stabilità finanziaria. Ed eccola qua la parolina magica che apre le porte all’intervento pubblico: stabilità finanziaria. Qualcuno dubita che Mps, in caso di risoluzione, metta a rischio la stabilità finanziaria? No di certo, specie di questi tempi. Ed ecco allora che si prepara il confortevole abbraccio del governo. Prima delle feste, poi, ci sta tutto. Babbo Natale quest’anno passa dritto da palazzo Chigi.

Quindi godetevi il week end, e la prossima volta che l’amico bancario vi propone un titolo che non sapete spiegare a vostro figlio piccolo denunciatelo per istigazione al bail in.

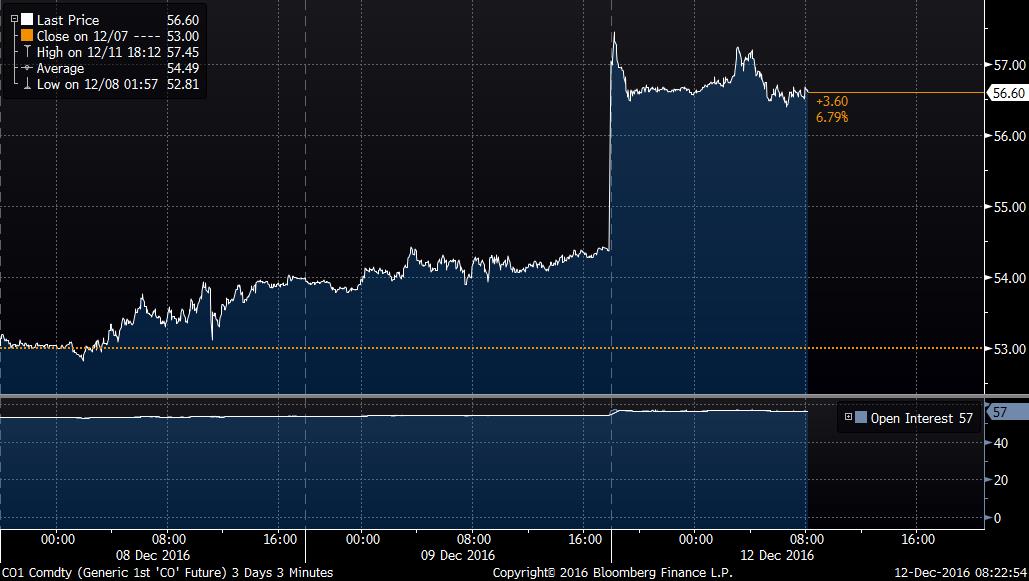

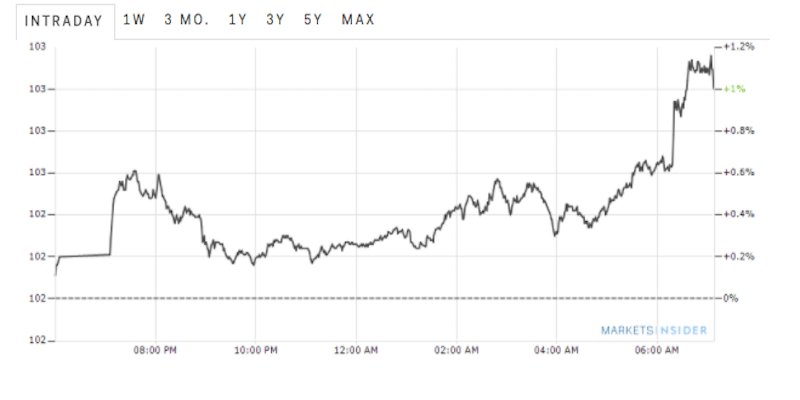

La seconda bella notizia del giorno ce la regala l’Istat e riguarda il nostro commercio estero di ottobre, che segna un aumento congiunturale delle importazioni del 2,7% rispetto a settembre a uno zero bello tondo dell’export, mentre se guardiamo il dato tendenziale, ossia rispetto a ottobre 2015, notiamo che l’export è diminuito del 2,2% e l’import dell’1,6. Se leggete la nota fino in fondo scoprirete che sono aumentati i prezzi all’importazione, e questo è dipeso principalmente dal petrolio, e poi che nei primi dieci mesi dell’anno abbiamo cumulato un avanzo commerciale di 41,6 miliardi che sarebbero stati 63,1 se non avessimo dovuto pagare la bolletta energetica. Che quindi vale circa 22 miliardi. Questo a ottobre, prima che accadesse questo al petrolio

e questo al dollaro, che dobbiamo usare per comprarlo

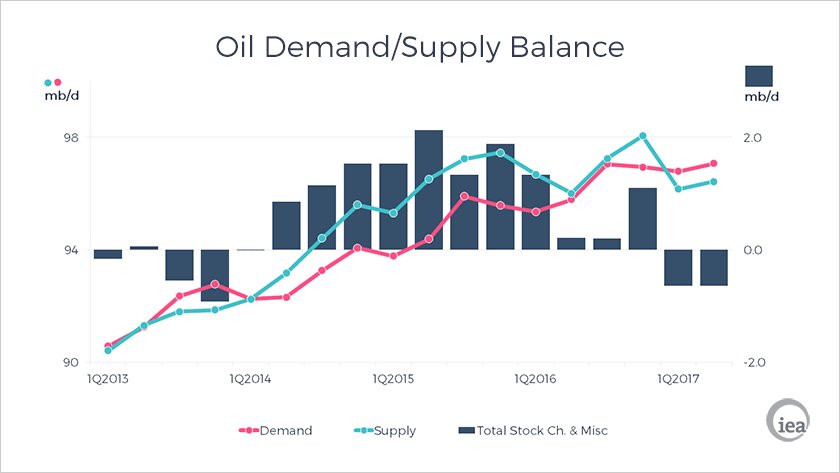

Ma voi continuate a stare sereni, e godetevi la tredicesima (chi ce l’ha). Il fatto che il nostro avanzo commerciale – ossia l’unica cosa che ci tiene in piedi – rischi di liquefarsi appartiene al novero delle sfighe probabili più che possibili del 2017. C’è sempre la speranza, per dire, che quelli dell’Opec litighino o che i non Opec si rimangino la promessa di tagliare la produzione e che quindi l’IEA, l’agenzia internazionale che stima un deficit fra offerta e domanda a metà 2017 (e quindi un ulteriore incremento dei prezzi) prenda una cantonata.

Ah, dimenticavo, ci sarebbe l’esito del Consiglio europeo di ieri, ma come vi aveva anticipato il vostro Cronicario si è trattato per lo più di uno scambio di auguri e di dossier, uno più complicato dell’altro, dall’immigrazione all’unione bancaria. Si segnala la circostanza che i leader Ue si sono messi a discutere di Brexit dopo che la prima ministra britannica aveva tagliato la corda. Fra l’altro non è che i nostri euroleader abbiano le idee chiare o siano d’accordo…

Concludo con una notizia che allieterà il vostro tempo libero nei due giorni prossimi. Il WEF ci fa sapere che la finanza digitale sta aiutando le popolazioni del mondo a sfuggire alla povertà. Non la finanza, ma il fintech ci fornirà le chiavi per il paradiso, ossia un reddito capiente. Perché, per dirla con le parole di Jane Austin,

e se non ci credete vuol dire che avete un large income ce l’avete. Oppure che abitate in paradiso.

Buon week end.