Categoria: Annali

Cronicario: Mps, Bankitalia parla a suocera perché il governo intenda

Proverbio del 16 dicembre Coloro che salgono sulla stessa barca hanno le stesse aspirazioni

Numero del giorno: 26% Peso dell’industria nell’economia della Germania

Poiché è un venerdì da leoni per i circa quarantamila di noialtri che si sono imbarcati nelle obbligazioni subordinate di Mps, mi sembra doveroso dedicare a loro il Cronicario che chiude questa settimana così ridanciana per le borse e insieme tristanzuola per le loro belle speranze, dopo che la Consob ieri notte ha dato il via libera all’aumento di capitale da cinque miliardi e alla possibilità di conversione dei loro bond bailinabili. A loro rivolgerò un esortazione divenuta celebre.

No, davvero. E se non credete a me, che pure ormai ho una certa esperienza in paraculaggine nostrana, credete a Valeria Sannucci, vice direttore di Bankitalia che stamattina è intervenuta al Rome Investment Forum recitando un compassato intervento sulla necessità di aggiustare e completare l’Unione economica e monetaria europea. Intento nobilissimo e discorso pieno di spunti edificanti, come quando, ad esempio, ha ricordato che, in caso di crisi sistemica, un supporto pubblico temporaneo non solo deve essere considerato, ma favorito. Oppure quando ha sottolineato che l’uso del bail in in caso di rischio sistemico rischia di esacerbare la minaccia alla stabilità finanziaria. Ed eccola qua la parolina magica che apre le porte all’intervento pubblico: stabilità finanziaria. Qualcuno dubita che Mps, in caso di risoluzione, metta a rischio la stabilità finanziaria? No di certo, specie di questi tempi. Ed ecco allora che si prepara il confortevole abbraccio del governo. Prima delle feste, poi, ci sta tutto. Babbo Natale quest’anno passa dritto da palazzo Chigi.

Quindi godetevi il week end, e la prossima volta che l’amico bancario vi propone un titolo che non sapete spiegare a vostro figlio piccolo denunciatelo per istigazione al bail in.

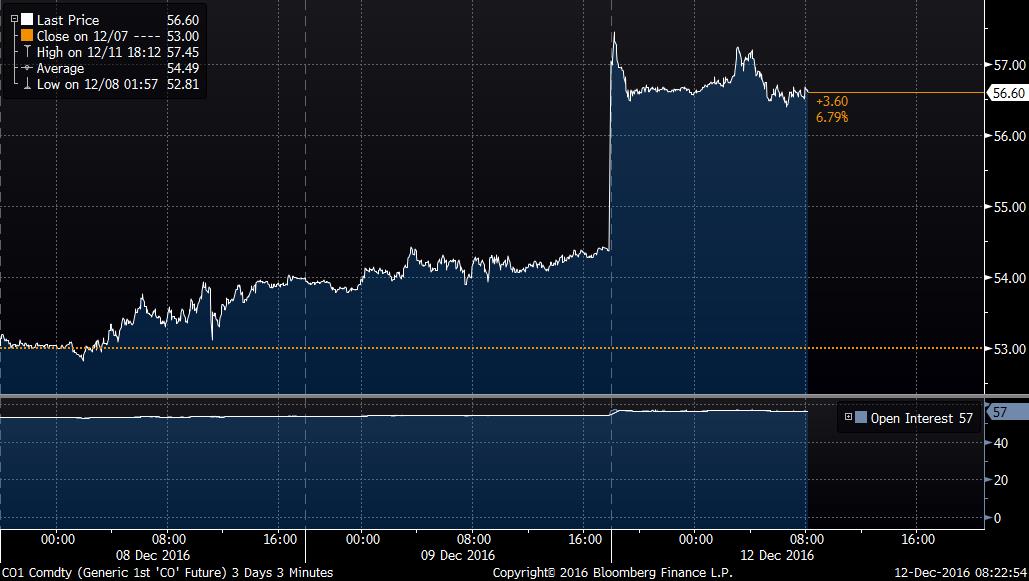

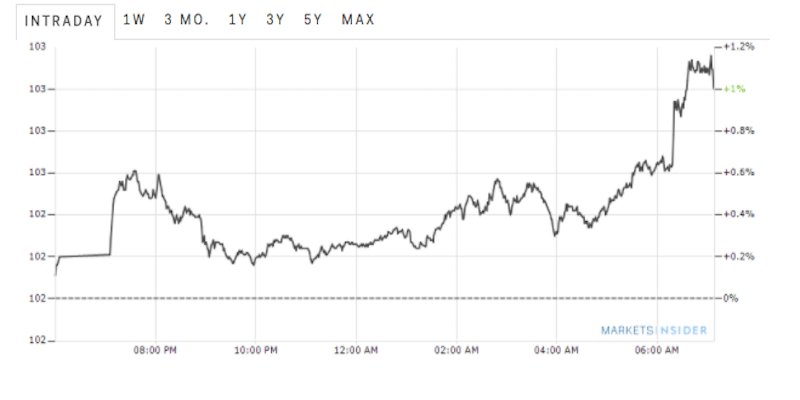

La seconda bella notizia del giorno ce la regala l’Istat e riguarda il nostro commercio estero di ottobre, che segna un aumento congiunturale delle importazioni del 2,7% rispetto a settembre a uno zero bello tondo dell’export, mentre se guardiamo il dato tendenziale, ossia rispetto a ottobre 2015, notiamo che l’export è diminuito del 2,2% e l’import dell’1,6. Se leggete la nota fino in fondo scoprirete che sono aumentati i prezzi all’importazione, e questo è dipeso principalmente dal petrolio, e poi che nei primi dieci mesi dell’anno abbiamo cumulato un avanzo commerciale di 41,6 miliardi che sarebbero stati 63,1 se non avessimo dovuto pagare la bolletta energetica. Che quindi vale circa 22 miliardi. Questo a ottobre, prima che accadesse questo al petrolio

e questo al dollaro, che dobbiamo usare per comprarlo

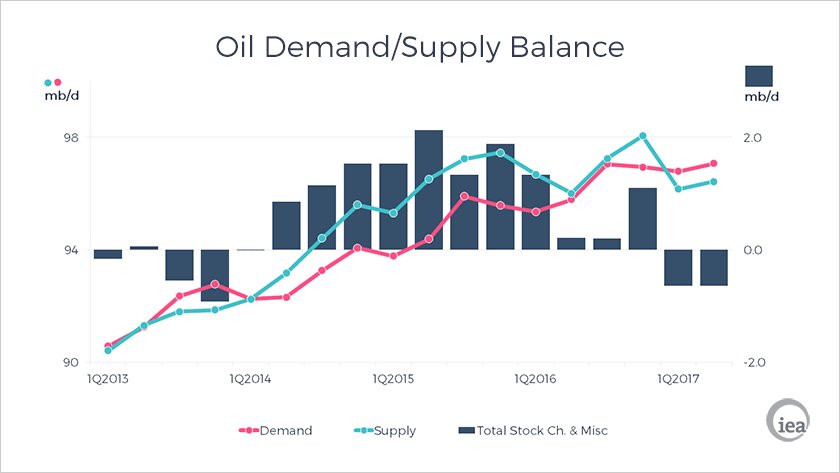

Ma voi continuate a stare sereni, e godetevi la tredicesima (chi ce l’ha). Il fatto che il nostro avanzo commerciale – ossia l’unica cosa che ci tiene in piedi – rischi di liquefarsi appartiene al novero delle sfighe probabili più che possibili del 2017. C’è sempre la speranza, per dire, che quelli dell’Opec litighino o che i non Opec si rimangino la promessa di tagliare la produzione e che quindi l’IEA, l’agenzia internazionale che stima un deficit fra offerta e domanda a metà 2017 (e quindi un ulteriore incremento dei prezzi) prenda una cantonata.

Ah, dimenticavo, ci sarebbe l’esito del Consiglio europeo di ieri, ma come vi aveva anticipato il vostro Cronicario si è trattato per lo più di uno scambio di auguri e di dossier, uno più complicato dell’altro, dall’immigrazione all’unione bancaria. Si segnala la circostanza che i leader Ue si sono messi a discutere di Brexit dopo che la prima ministra britannica aveva tagliato la corda. Fra l’altro non è che i nostri euroleader abbiano le idee chiare o siano d’accordo…

Concludo con una notizia che allieterà il vostro tempo libero nei due giorni prossimi. Il WEF ci fa sapere che la finanza digitale sta aiutando le popolazioni del mondo a sfuggire alla povertà. Non la finanza, ma il fintech ci fornirà le chiavi per il paradiso, ossia un reddito capiente. Perché, per dirla con le parole di Jane Austin,

e se non ci credete vuol dire che avete un large income ce l’avete. Oppure che abitate in paradiso.

Buon week end.

I prezzi del mattone di nuovo al livello del 2007

Se non è un allarme, poco ci manca. Di sicuro è un utile promemoria quello che ci propone il Fmi in un articolo dove osserva che i prezzi globali del mattone, calcolato sui dati di 57 paesi, sono tornati al livello del 2007, come si può osservare agevolmente da questo grafico.

Da qui la domanda dell’autore: è il momento di preoccuparsi nuovamente? A giudicare dalla rapida inclinazione della curva di crescita dei prezzi, che si osserva dal 2000 in poi, e la correzione relativamente contenuta registrata fra il 2008 e il 2012, anno dal quale i prezzi hanno iniziato a recuperare, la domanda sembra assai sensata. All’apice del picco, che poi è dove ci ritroviamo adesso, l’indice pesava il 50% in più della base dei primi anni 2000. Quindi c’è molto che può andar male.

Il Fmi, tuttavia, invita alla prudenza più che sollevare allarmi. “E’ tempo di vigilare, non di panico”, scrive. E ciò principalmente per due ragioni. La prima è che “a differenza del boom degli anni 2000, il boom attuale non è sincronizzato fra i diversi paesi, e pure all’interno dei paesi è spesso ristretto a poche città”. Inoltre “il boom non è guidato da una forte crescita del credito: alcuni incrementi di prezzi sono determinati da restrizioni nell’offerta”. La seconda ragione è che i paesi hanno imparato la lezione della crisi e quindi sono “più attivi nell’uso delle politiche macroprudenziali per frenare gli eccessi”. L’articolo riporta la dichiarazione di un ex vicedirettore del Fmi secondo cui “l’età della disattenzione sui boom dei prezzi immobiliari è finita”.

Rimane il fatto che gli stessi punti di forza possono rappresentare punti di debolezza, a voler fare l’avvocato del diavolo. Se guardiamo in Cina, per fare l’esempio di un paese che ha conosciuto un notevole boom, notiamo che a Pechino i prezzi, aggiustati per l’inflazione, sono saliti di circa il 25% l’anno negli ultimi tempi, segnando “il più grande boom mai visto nel mercato immobiliare”. La circostanza che altre aree della Cina abbiamo registrato incrementi più contenuti non toglie forza all’argomento che il boom pechinese, dove abitano milioni di persone, generi rischiosità assai maggiori, per non dire sistemiche, di qualunque altro in Asia. Giova poco rilevare che c’è assenza di sincronicità, quando conosciamo bene la potenza dei canali di contagio. Giusto per la cronaca, ai primi di dicembre l’ European Systemic Risk Board ha pubblicato una serie di warning su vulnerabilità di medio termine per Austria, Belgio, Danimarca, Finlandia, Lussemburgo, Olanda, Svezia, Regno Unito. Ossia centri economici e finanziari di tutto rispetto, profondamente interconnessi col resto del mondo. E scusate se è poco.

Anche il richiamo alle politiche macroprudenziali rischia di essere un’arma spuntata. Chi ha la memoria lunga ricorda ancora le parole rassicuranti che gli organismi internazionali elargivano sulla robustezza dell’infrastruttura finanziaria e la sua stabilità prima della crisi. Poi si scoprirono i debiti immobiliari subprime.

Quindi, niente panico, per carità. Ma occhi aperti e tanti scongiuri.

Deglobalizzazione: vincono gli Usa, perde la Germania

C’è un evidente paradosso nell’ultimo Global Outlook dell’Ocse rimasto sotto traccia nel dibattito pubblico: da un lato l’appello agli stati a fare politiche espansive, meglio se in coordinamento globale. Dall’altro la constatazione che da anni il commercio internazionale, che è la cartina tornasole dell’autentica volontà che hanno gli stati di collaborare, è in costante rallentamento dopo l’incredibile aumento delle restrizioni che gli stati hanno inflitto l’uno all’altro.

Questo paradosso ha finito con l’incarnarsi nel nuovo presidente statunitense. Trump è al contempo l’uomo politico che promette di rilanciare gli investimenti pubblici in infrastrutture, ossia ciò che l’Ocse propone, e insieme rilascia fra le sue prime dichiarazioni pubbliche la promessa di uscire dal TPP, il trattato con i paesi del Pacifico, dopo aver detto per tutta la campagna elettorale che l’accordo Nafta, stipulato con Canada e Messico, era una sciagura. Se è ancora prematuro parlare di vocazione isolazionista della nuova amministrazione Usa, sarebbe poco saggio sottovalutare i segnali. Le parole sono pietre, specie quando vengono pronunciate da uno degli uomini più potenti del mondo.

In attesa di vedere come si svilupperanno le politiche reali, è interessante partire dalle simulazioni Ocse circa la crescita potenziale che un’espansione fiscale coordinata potrebbe generare a livello globale. La situazione è illustrata in questo grafico. Come si vede, il grosso dell’aumento della crescita globale, che complessivamente pesa circa un punto in più di pil reale, si deve allo stimolo fiscale cinese e poi, dal 2017 in poi, a quello Usa, che dovrebbe esprimere il suo picco massimo l’anno dopo. Notate il contributo striminzito che arriva dall’eurozona.

Ma questo scenario deve essere contemplato insieme con quello immaginato da quest’altro grafico che misura l’effetto a medio termine delle restrizioni commerciali, che peraltro abbiamo già visto in notevole crescita negli ultimi anni. Secondo la simulazione, l’adozioni di politiche commerciali che facilitino gli scambi genera sul prodotto un effetto espansivo di oltre un punto e mezzo, mentre l’ipotesi contraria una perdita altrettanto pronunciata. E’ utile sottolineare che, sempre secondo questa simulazione, la perdita più grossa, quasi il 2%, la subirebbe un’economia avanzata che immettesse tali restrizioni, con effetti di contagio che valgono circa mezzo punto in meno di prodotto per gli altri.

Stando così le cose, insomma, la via migliore per espandere il prodotto sarebbe quella di favorire i commerci e insieme fare espansione fiscale, mentre il saldo rischia di essere negativo qualora all’espansione fiscale seguano restrizioni commerciali. Se volessimo fare un parallelo con la storia, potremmo ricordare che negli anni ’30 la notevole espansione fiscale decisa da Roosevelt negli Usa per uscire dalle secche della crisi del ’29 non bastò a fare uscire l’economia statunitense dalla crisi, probabilmente anche in ragione del fatto che nel frattempo era divenuta di moda l’autarchia e il commercio internazionale era decisamente collassato. Tale collasso fu favorito notevolmente dalla politiche di restrizioni che tutti gli stati adottarono, Usa in testa, e dalla crisi della Germania, che era uno dei pilastri del commercio internazionale. Se è vero che la storia non si ripete, non è certo saggio trascurarne gli insegnamenti, specie quando si notano alcune somiglianze, la principale delle quali è il ruolo centrale che gioca anche al giorno d’oggi la Germania negli scambi globali, e il peso specifico che tale posizione ha all’interno della Germania stessa.

Quest’ultimo è facilmente osservabile in questo grafico, che misura la quantità di lavoratori che in qualche modo sono collegati al settore industriale tedesco a vocazione export. Come si vede, il mercato del lavoro tedesco è quello che soffrirebbe di più da un raffreddarsi del commercio internazionale, al contrario di quello Usa, che è quello meno coinvolto.

Sarebbe ingenuo pensare che i politici decidano guardando i grafici. Però queste simulazioni Ocse permettono di dedurre una semplice congettura. Gli Usa possono permettersi la deglobalizzazione, e possono anche risultare vincitori in uno scenario di dissolvimento del commercio internazionale. La Germania no. Se la deglobalizzazione fosse un’arma, la Germania sarebbe certamente nel mirino. Gli Usa dalla parte del grilletto.

(2/fine)

Le prime vittime della deglobalizzazione: i container

Quando il 31 agosto scorso la Hanjin Shipping, gigante sud coreano al settimo posto nella classifica degli operatori della logistica, presentò la sua istanza di fallimento risultò chiaro che il prezzo della deglobalizzazione iniziava ad essere esatto dagli arcigni dei dell’economia internazionale. Improvvisamente si scopriva il senso dei ripetuti allarmi delle organizzazioni internazionali circa l’andamento pigro del commercio internazionale, anche di recente reiterati dall’Ocse nel suo ultimo Global Outlook, dove fra i tanti grafici se ne esibivano un paio molto interessanti.

Il primo mostra l’aumento delle restrizioni commerciali intervenute fra gli stati dal 2008 in poi che risultano notevolmente aumentate. Il secondo misura il peso specifico dell’occupazione nei settori orientati all’export di alcune economie, ossia la quota di lavoratori che in qualche modo sono “incorporati” nella domanda estera, e quindi esposti ai suoi capricci. E non è tanto la circostanza – prevedibile – che sia la Germania quella più esposta alle bizze della domanda internazionale, quanto il fatto che gli Usa sia quelli meno esposti in assoluto. Quindi un calo del commercio internazionale colpisce i lavoratori tedeschi assai più di quelli americani.

E’ utile tenerlo a mente mentre scorriamo un recente studio prodotto dalla DB dedicato proprio alle debolezza della logistica a livello internazionale che ormai si trascina dal 2009 e del quale il crollo della Hanjin è stata solo la punta dell’iceberg. Perché il problema del crollo del commercio internazionale non sta soltanto nel fatto che tende a diminuire la produzione locale, ma nella circostanza che conduce allo sbriciolamento della catena distributiva: i grandi trasportatori, le compagnie di cargo, eccetera. Tematiche di solito confinate nella stampa di settore. Agli andamenti macroeconomici, insomma, corrispondono numerose conseguenze microeconomiche che, sommandosi, danno una spinta recessiva ulteriore agli andamenti macro.

Basteranno pochi dati di sistema per avere contezza della situazione. Circa il 90% dei beni mondiali oggetto di scambio viene trasportato per mare. Una quantità enorme cresciuta nel corso dei decenni, sin dal lontano 1950, quando Malcom McLean fondò la Sea-Land service cimentandosi insieme con altri imprenditori nelle prime forme di trasporto intermodale basata su container. Nel 1966 la società di McLean riuscì a trasportare 236 container in giro per il mondo. Da allora il numero dei container in viaggio è diventato assai più numeroso e l’industria dei container ha contribuito a fare “il mondo più piccolo e l’economia mondiale più grande”, come ebbe modo di sottolinea l’economista americano Marc Levinson. Nel 2007 si contavano 400 milioni di twenty-foot-equivalent container units (TEUs), unità di misura dei cargo che conta circa 40 metri metri cubi, di merci trasportate da 4.500 navi per un totale di 18 milioni di containers e si prevedeva si sarebbe arrivati a un miliardo di TEU entro il 2020.

Ciò ha spinto molte compagnie a investire massicciamente sull’espansione, quando poi, improvvisamene. è arrivata la crisi. La compagnia sudcoreana fallita iniziò a far debiti per mantenere la sua posizione sui mari fino a quando i creditori, per lo più entità pubbliche sudcoreane, non si sono stancati di sostenerla e l’hanno fatta fallire. E così la crisi del settore della logistica ha ufficializzato il suo profondo stato di sofferenza.

Si tende a dimenticarlo, ma dietro le imprese che soffrono ci sono le persone che perdono il lavoro. E l’industria dei trasportatori marittimi ne impiega decine di milioni in tutto il mondo. Ma è interessante sottolineare una curiosità illustrata nelle pubblicazioni di settore. Malgrado gli Usa siano il grande importatore al mondo di beni e il terzo esportatore, nessuna delle principali compagnie di trasporto marittimo batte bandiera statunitense. Una classifica stilata qualche anno fa sui primi dieci gruppi riportava al primo posto la compagnia danese A.P. Moller-Maersk Group e poi a seguire le altre: Mediterranean Shipping Company (Svizzera), CMA CGM (Francia), Evergreen Marine Corporation (Taiwan), Hapag-Lloyd (Germania), China Shipping Container Lines, American President Lines (Singapore), Hanjin-Senator (Sud Korea/Germania), COSCO (China), and NYK (Japan). Come si vede, i paesi più esposti ai rovesci microeconomici della deglobalizzazione, ossia alla crisi di un settore molto importante delle loro economie, sono asiatici ed europei, in particolare tedeschi.

Ed ecco perché DB se ne occupa. Ma non solo. In gioco c’è molto più di qualche cargo. C’è il futuro stesso dell’economia tedesca che per una serie di ragioni basa gran parte del suo successo sul commercio. Già in esordio l’analista della banca tedesca ha pochi dubbi: la crescita del commercio globale – con ciò ricalcando le previsioni Ocse – si prevede allineata a quella del Pil mentre negli anni pre crisi tendeva a raddoppiarla. Il trend quindi è di crescita pigra. “Nel suo ruolo come economia aperta e orientata all’export – nota DB – la Germania, e il settore tedesco della logistica in particolare – continuerà a subire i disagi di questo sviluppo”. Anche qui, bastano pochi dati. La global openness, ossia la quota di commercio sul pil, è aumentata dal 10% della metà degli anni ’90 a più del 30% nel 2008. Nel 2009 arrivata al 27% e da lì si è mossa poco. “Ci aspettiamo che che il commercio globale rimanga anemico negli anni a venire”, sottolinea DB. E siccome il commercio globale “va di pari passo con il debole flusso dei trasporti”, ecco che viene fuori la prima vittima illustre della deglobalizzazione: l’industria dei container.

La prossima, assai più rilevante, la scopriremo domani.

(1/segue)

Le banche cinesi iniziano a scricchiolare

Dimenticate per dieci minuti l’Europa e i suoi tormenti bancari e dedicateli alla lettura dell’ultimo report di Fitch sui rischi delle banche cinesi, che crescono insieme alla generosa messe di crediti concessa e quindi dei debiti dei beneficiati che li comprano. Poi comprenderete perché la Bce, nel suo ultimo rapporto sulla stabilità finanziaria, abbia dedicato un approfondimento al rischio di contagio per le banche europee, che parte proprio dai paesi emergenti, dei quali la Cina rimane il campione. Alla fine sempre ai tormenti bancari europei si ritorna. Forse perché l’Europa non ha trovato nulla di meglio da fare con il suo attivo di conto corrente che prestarlo a mezzo mondo.

Comunque sia, “l’outlook per il settore bancario cinese è negativo”, scrive Fitch, “riflettendo la nostra osservazione che scarsa profittabilità e forte crescita del credito terranno la capitalizzazione sotto pressione”. Come se non bastasse, “l’alto e crescente leverage del settore corporate rimane il rischio chiave di fronte al quale si trovano le banche cinesi”.

Non che sia una novità. Da anni si rincorrono gli allarmi sulla tenuta delle banche cinesi e il livello esagerato di debiti delle imprese. La differenza fra allora e oggi è un deciso cambiamento del contesto internazionale cui corrisponde una minore tolleranza al rischio paese che la Cina incorpora e che ha determinato notevoli deflussi di capitale negli ultimi anni.

Peraltro, “il leverage continuerà ad aumentare, specialmente a livello corporate, almeno fino a quando si continuerà a contare sul credito per sostenere il Pil”. In particolare Fitch ha rivisto le sue stime di crescita dei debiti cinesi (FATSF, Fitch-adjusted total social financing/GDP) che dovrebbe raggiungere il 258% del pil entro quest’anno e il 274% alla fine dell’anno prossimo. La Cina rischia di fare sempre più la fine del Giappone.

Le autorità stanno tentando di promuovere i prestiti alle famiglie, ancora relativamente poco indebitate, ma anche qui la crescita del credito, che si concentra per lo più sui mutui, ha finito con l’incoraggiare un boom dei prezzi immobiliari capace di alimentare il boom dei credito corporate, visto che le aziende usano di solito come collaterale il mattone. Un gatto che si morde la coda e che rischia, piano piano di mangiarsela.

Non a caso l’agenzia si aspetta una crescita delle sofferenza bancarie (NPLs) mentre la profittabilità delle banche rimarrà stagnante e sotto pressione, anche per la continua migrazione di depositi verso i prodotti di risparmio gestito, i wealth management products (WMPs), che al momento pesano il 17% dei depositi e sono finiti ad alimentare il sistema bancario ombra, aggiungendo ulteriori tensioni al sistema cinese. La conseguenza di queste pressioni sono profitti fiacchi e pressioni sul capitale bancario, come una qualunque banca europea. O addirittura peggio. Fitch ha stimato che una risoluzione on/off del problema dei debito potrebbe provocare un deficit di capitale che varia dall’11 al 20% del Pil cinese. E poiché il sistema cinese, malgrado le apparenze, è legato mani e piedi allo stato, ciò significa una delle più grandi socializzazione delle perdite della storia. “Maggior debito corporate – sottolinea Fitch – è probabile migri verso il bilancio sovrano aldilà degli swap con i governi locali”, ossia dei debiti delle realtà territoriali che si sono accumulati come montagne dopo lo stimolo fiscale del 2009.

I debiti cinesi sono tante piccole montagne tenute fuori dal bilancio dello stato centrale. Finora. Per il momento gravano sui bilanci bancari. Che infatti scricchiolano.

Quando i giovani italiani trovavano lavoro (sottopagato)

Sembra un tempo lontanissimo, quello in cui i giovani italiani avevano un tasso di occupazione che superava il 70% e riuscivano a trovare lavoro nello spazio di due tre anni. E in effetti è un tempo remoto. Non tanto perché parliamo di un ventennio fa, ma perché nel frattempo è intervenuta una crisi devastante che ha dilatato la percezione stessa del tempo. La crisi ha provocato nella nostra rappresentazione della realtà un prima e dopo il cui senso e significato è assai più profondo della semplice scansione della linea temporale. Il 2006 è davvero un altro mondo rispetto al 2008, pure se sono separati da appena un biennio.

E’ talmente remoto, questo tempo prima della crisi, che ormai l’abbiamo dimenticato. Perciò è strano leggere Bankitalia ricordarci in un recente e interessante studio (The generation gap: a cohort analysis of earnings levels, dispersion and initial labor market conditions in Italy, 1974-2014) che “lungo il decennio prima del 2008-9 le opportunità di impiego per i giovani italiani migliorarono considerevolmente”. E questo grafico lo mostra con chiarezza. “Fin dal 1995 dopo l’introduzione di accordi più flessibili sul lavoro e la ripresa seguita alla la svalutazione della lira il tasso di occupazione dei giovani migliorò notevolmente”. Si arrivò al 70% per i diplomati e quasi all’80 per i laureati, quasi il doppio di com’era a metà dei ’90. Oggi per i diplomati siamo tornati sotto la punta minima dal ’75, mentre per i laureati è andata leggermente meglio, ma il crollo delle opportunità è più che visibile.

Dietro il lato luminoso di questo straordinario aumento della partecipazione, però, si nasconde un dettaglio poco osservato, ossia quello relativo alla “qualità di queste opportunità in termini di stipendio, stabilità e sviluppi di carriera”. L’aumentata partecipazione al lavoro, insomma, è stata pagata dai giovani con stipendi più bassi e minori opportunità di aumentarli? Il senso comune suggerisce di sì. E anche la memoria. Ma è interessante seguire il punto di vista dell’economista. “Diversi studi – sottolinea – hanno concluso che le riforme del 1992-93 mentre hanno supportato la creazione di nuove opportunità di impiego hanno contribuito a generare un mercato del lavoro duale segmentato secondo le età, aprendo un gap fra i guadagni dei vecchi incumbent e quelli che entravano nel mercato del lavoro”. Non c’è da stupirsi: la stessa cosa è avvenuta per le pensioni, con la riforma Dini, che data il 1995, a segnare una profonda discontinuità previdenziale fra gli occupati prima e dopo il 1996.

Si potrebbe pensare a una sfortuna circostanziale. Ma il fatto è che ormai più di un’osservatore parla di “deterioramento strutturale delle opportunità di lavoro” per i più giovani. E il fatto che la crisi abbia eroso notevolmente l’occupazione giovanile sembra confermare questo timore.

In dettaglio, lo studio raccoglie una lunga serie di dati, pure se con alcune limitazioni, che comunicano alcune informazioni interessanti non solo relative ai tassi di partecipazione ma anche ai livelli di retribuzione. Perché un’altra notevole differenza fra ieri e oggi sono i livelli salariali di ingresso che proprio a partire dalla prima metà degli anni ’90 “hanno iniziato a cadere”. Questo trend ribassista ha continuato il suo andamento fino allo scoppiare della Grande Crisi. Quindi all’aumentare della opportunità di impiego ha corrisposto un continuo deterioramento dei livelli retributivi.

Più grave il fatto che “le carriere successive non sembrano aver compensato il declino nei salari d’ingresso, conducendo a una perdita di lungo periodo, se non permanente, delle retribuzioni”. Vale la pena sottolineare che un andamento simile è stato osservato anche in Canada: i redditi annuali sembrano esser cresciuti fino ai tardi ’80 per poi cadere del 30% nella prima metà dei ’90. In sostanza ai giovani, dalla metà dei ’90 in poi, sono stati offerti salari più bassi e, in prospettiva, pensioni più basse.

Nel nostro paese si osserva che mentre nel corso dei ’90 i salari medi stagnavano, quelli di ingresso cadevano drasticamente. Fra i primi ’90 e il 2014 i disallineamento fra i vecchi lavoratori e i nuovi ha toccato il 15%. “Questi sviluppi hanno generato un gap generazionale nei salari“. Questo gap, peraltro, è stato amplificato da altri sviluppi. Intanto ai salari bassi si è associata una “frammentazione delle esperienze lavorative dei giovani”. Insomma, il lavoro è diventano discontinuo, se non addirittura occasionale. “Le ore lavorate sono diminuite di un terzo dai primi anni ’90”. Poi il calo dei salari di ingresso ha aumentato la deviazione standard dei livelli salariali, ossia in sostanza aumentando la dispersione, e quindi favorendo profonde diversificazioni fra stesse coorti di lavoratori. Terzo punto, i bassi salari di ingresso non sono stati compensati da successivi aumenti.

La conclusione di questa storia è quella che abbiamo sotto gli occhi. Le nuove regole sul lavoro, scritte fra gli anni ’90 e nei primi 2000 “hanno notevolmente migliorato la flessibilità, ma solo ai margini. Solo nel 2012 e nel 2014 la legislazione ha iniziato a bilanciare il peso della flessibilità su tutti i lavoratori modificando anche la protezione dei contratti a tempo indeterminato”. Quindi non è che la flessibilità è diminuita: è stata estesa a tutti. Nel frattempo però chi ha cominciato a lavorare nella seconda metà dei ’90 ha potuto consolarsi, almeno fino a prima della crisi, con l’aumento delle opportunità di lavoro, pure se al prezzo di stipendi eternamente bassi e lavori frammentari. Oggi, dopo la crisi, non ha neanche più questa consolazione. I tassi di partecipazione giovanili sono crollati. E i giovani di oggi, senza lavoro e senza salario, saranno i vecchi di domani. Inevitabilmente senza pensione.

La Chat di Crusoe: L’attacco dei giganti di Internet alle compagnie telefoniche

Pubblichiamo un estratto della Chat che Crusoe (C) ha fatto con @FMarradi (FM) sul tema oggetto dell’approfondimento del secondo numero della newsletter. Per leggere la Chat completa bisogna essere abbonati. Tutte le informazioni le trovi qui.

C. In questo numero Crusoe propone un approfondimento sui giganti di Internet che ormai si occupano di qualunque cosa: dai cavi sottomarini alle monete virituali. Il confine fra l’economia virtuale e la cosiddetta economia reale si sta dissolvendo?

FM Metterei pure che si stanno appropriando della lista della spesa familiare.

C Che intendi?

FM Il “bottone” di Amazon che ordina il pacco di biscotti e solo quello. In realtà è un’operazione che mira a mettere in connessione i nostri elettrodomestici, e se vuoi noi stessi, con la API Amazon così da far saltare tutta la concorrenza dei retailers e della grande distribuzione.

C Quindi il vero driver dalla disintermediazione è la tecnologia, non il populismo?

FM Yes. Il populismo serve solo a garantire un adeguato potenziale di spesa.

C In tal senso i giganti hi tech sono anche nuovi aggregatori di consenso?

FM In due modi. Il primo tramite le piattaforme social (achieved), il secondo tramite i nostri pattern di spesa (in progress). Il passo successivo sarà l’aggregazione social del consumo, la “Piattaforma Unica”. È il paradigma estremizzato del “Prosumer”.

C Ma è un estremo consapevolmente perseguito o generato dalla semplice logica del profitto?

FM Interpreto quel tuo “consapevolmente perseguito” con una logica di potere e seguendo questa interpretazione trovo molto difficile distinguere tra le due logiche oggi che il potere va oltre le informazioni sociali per derivarle dai dati grezzi e il profitto va oltre le informazioni del mercato per derivarle dagli stessi dati grezzi. Direi che si tratta di una convergenza inevitabile se le dinamiche attuali vengono mantenute.

C Rimane il problema degli incumbent. Se Google posa un cavo sottomarino invade lo spazio dei vecchi portatori di interesse, ossia le compagnie telefoniche. Siamo alla vigilia di un grande passaggio di consegne o assisteremo a una pacifica convivenza?

FM Quanto credi che rimangano ancora in piedi le care, vecchie compagnie telefoniche? Azzardo una previsione: entro 5 anni vedremo qualche tracollo. La loro unica speranza è di convergere sui media provider, prima che Youtube, Amazon, Netflix e compagnia sloggino anche quelli.

C Quindi convergenza sul modello della fusione At&T e Time Warner: enormi conglomerati che veicolano contenuti su infrastrutture di loro proprietà. In pratica Facebook. O esagero?

FM Le piattaforme stanno convergendo su tre modelli base: uno che ha il social come core, un altro che ha il consumo e il terzo ha il lavoro. Ognuna ha una parte dedicata all’intrattenimento e almeno due offrono una piattaforma aperta per l’intelligenza artificiale. Il modello offerto dalle convergenze tipo AT&T e Time Warner rischia di essere sempre indietro. Nella giungla devi essere molto veloce per non finire preda.

Continua su Crusoe.

L’ambizione (neanche tanto) nascosta dei giganti Hi Tech: Noi saremo tutto

Ormai è difficile trovare qualcosa on line dove non sia presente un’applicazione di Google. Devi comprare un volo, andare in un posto, mandare una mail? Google c’è, e il fatto che ci siano alternative non impedisce di notare che a monte di questa ricerca con molta probabilità avrai usato Google per iniziarla. E questo sarebbe il meno: Google ormai è onnipresente. E non solo on line. Meno osservate, ma assolutamente rimarchevoli, sono le incursioni di Google in quella che usualmente viene definita economia reale. Google vende servizi assai concreti alle aziende, potendo contare su una suite di applicazioni ricca e potente, e soprattutto, è entrata da qualche tempo in un settore assai strategico: la posa di cavi sottomarini. Il gigante emergente da Internet lancia una sfida ai vecchi e potenti incumbent che hanno costruito il sistema nervoso di Internet, ossia le compagnie telefoniche. Una sfida che Google non combatte certo da solo: al contrario ha già trovato un potente alleato in Facebook, che già aveva alle spalle un’alleanza con Microsoft. Così come non è certo l’unico gigante della rete a esondare dal recinto confortevole dove è nato, cresciuto e divenuto rigoglioso.

Ormai le incursioni dei boss di Internet fuori dalla realtà virtuale sono innumerevoli e fantasiose: si va da Amazon che apre studios cinematografici, compra giornali, e fa credere di voler diventare un Internet provider, a Facebook che sogna di battere moneta o diventare addirittura una banca. L’ambizione nascosta (ma poi neanche tanto) di questi operatori ricorda il titolo di un vecchio libro di Valerio Evangelisti: Noi saremo tutto. E l’evoluzione dell’economia sembra complotti per realizzarlo.

Per leggere il resto dell’articolo devi abbonarti a Crusoe. Tutte le informazioni le trovi qui.

Cronicario: L’arma segreta dei Corpi speciali Ue: il giovane disoccupato

Proverbio del 7 dicembre Da una piccola scintilla, un grande fuoco

Numero del giorno: 485.000.000 Multa dell’antitrust Ue a un cartello di banche

E pure oggi applauso. La Commissione Ue si conferma l’esperimento più riuscito di situazionismo politico della storia umana. E non tanto perché almanacca da un pulpito gassoso in una ventina di lingue, ma per quello che dice. Siete a corto di idee? Fatevi un giro sui canali social delle Commissione. Il Cronicario lo fa sempre, e state pur certi che ci scappa sempre un titolo. Pure oggi: ho impugnato il cliccatore e via, vado a Bruxelles. E che ci trovo: I Corpi speciali

L’evento viene lanciato in pompa magna nella tarda mattinata. Non faccio in tempo a innamorarmi della maglietta che mi arrivano le istruzioni: European solidarity in action: the #EUSolidarityCorps is launched. Volunteering and paid work experience for young people in Europe. Aspetta che dicono? Solidarietà europea in azione: corpi di solidarietà composti da volontari ed esperienza lavorativa retribuita per i giovani europei. Geniale. Il giovane disoccupato, che immagino dovrebbe essere fra i destinatari della solidarietà europea, viene assoldato con i soldi della Commissione, per offrire solidarietà a se stesso. Neanche ai tempi dei lavori socialmente utili…

Ma sono sicuro che vorrete saperne di più perché di sicuro c’avrete un figlio disoccupato da qualche parte. Ecco: leggetevi questo e cercate la maglietta. Già li vedo i corpi speciali Ue marciare compatti verso il sole (un po’ grigetto) dell’avvenire.

Se poi uno volesse veramente far qualcosa di utile per i giovani europei disoccupati, oppure occupati con stipendi da cottimista del secolo decimonono, allora forse dovremmo cominciare da un discorso senza peli sulla lingua tenuto da Mark Carney della BoE, di cui vi offro questo delizioso estratto.

Ma veramente vogliamo parlare di questo? Vorreste farmi credere che siamo in grado di confessare pubblicamente che i padri (anzi, i nonni) si sono mangiati più o meno colpevolmente il futuro dei figli?

Figuriamoci. Cambiamo argomento, come dicono i telegiornalai quando passano dalla nera alla bianca.

E l’argomento interessante è l’ennesimo report di Fitch sulle banche. Prima è toccato alle cinesi, inguaiatissime com’è noto, poi a quelle tedesche, e oggi a chi tocca? Alla Turchia. Scelta esotica, direte. Neanche tanto: la Turchia deve un sacco di soldi a un sacco di gente, ed è bene che qualcuno ce lo ricordi. E il FT, meglio conosciuto come Financial Terror, è notoriamente prodigo. Infatti viene fuori con la notizia, davvero sorprendente, che le banche dei paesi emergenti, fra i quali si annoverano anche la Cina e la Turchia, sono in pessima salute e un terzo di loro rischia il downgrade. Ovviamente la fonte è Fitch.

Ma che noia queste banche Possibile che non ci sia altro che meriti l’edizione del Cronicario?

Qualcosina la trovo. Immagino che gli amanti del fintech troveranno appassionante la notizia che la Bce e la BoJ, la banca centrale giapponese, stanno lavorando insieme per sviluppare un progetto di ricerca basato sulle blockchain, mentre qualcun altro ci ricorda che bitcoin è cresciuto dell’80% sul dollaro quest’anno, dimostrandosi un raro esempio di stabilità. Fate due più due e scoprirete a chi è servita questa tecnologia.

Poi mi accorgo che spente le candeline della festa e scolati i calici, l’accordo di Vienna per tagliare la produzione di petrolio non si sente più tanto bene. E così l’oro nero tornato a galleggiare poco sopra i 50 dollari in una giornata in cui sale qualunque cosa, pure l’euro.

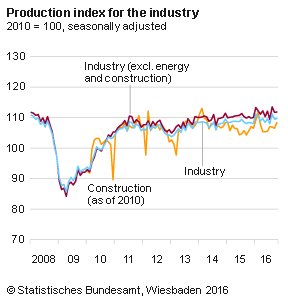

Infine, mentre scelgo di ignorare l’andamento claudicante della nostra occupazione, vengo catturato dal dato tedesco sulla produzione, che ad ottobre cresce dello 0,3%.

Ma non tanto per il dato in sé, quanto per il fatto che esce insieme a quello del numero degli aborti, cresciuti dello 0,2% nel terzo trimestre: appena 24.200, tre quarti dei quali decisi da donne fra i 18 e i 34 anni. C’è un dilemma fra produzione e riproduzione? Specialmente in Germania? Sarebbe saggio quantomeno chiederselo.

Ma ormai è tardi e gli operai hanno appena terminato di costruire il ponte dell’Immacolata. Già li vedo i venditori di bibite farsi largo a spintoni sui marciapiedi, mentre automobili riempite di belle speranze si preparano strombazzanti ad attraversarlo. Mi mancherà il Cronicario di domani e di venerdì. Ma a voi festaioli credo proprio di no. Buon ponte.

A lunedì.

La banca centrale svedese sogna una e-corona

Chi segue la nouvelle vague fintech, così di voga fra i moderni eruditi, non sarà sorpreso nello scoprire che la banca centrale svedese si sta ponendo con una certa serietà il problema se non debba emettere una corona elettronica, una e-krona insomma, per far fronte a un problema, questo sì serissimo: gli svedesi amano sempre meno il cash. Tematica già approfondita in uno speech recente, dove si osservava proprio la circostanza che “in Svezia la domanda di contante è bassa e continua a diminuire”.

Sicché l’allocuzione di Cecilia Skingsley (“Should the Riksbank issue e-krona?“) è molto più che un’esercitazione teorica. La banca centrale svedese potrebbe essere la prima del suo genere a emettere moneta virtuale, in forza del ragionamento che”i progressi tecnologici creano nuove opportunità”. “Come una volta l’invenzione della stampa ha reso possibile la stampa delle banconote”, che erano e sono il complemento della moneta coniata, “allo stesso modo un mezzo di pagamento elettronico, diciamo una e-krona, sarebbe il complemento al contante fisico”.

Ma perché non dovrebbero bastare le semplici carte di credito? Il problema è di duplice ordine. C’è un problema di crollo del signoraggio, che implica minori ricavi per la banca centrale in un momento in cui il bilancio è fortemente stressato dalle politiche monetarie adottate. E poi c’è un problema squisitamente istituzionale. L’uso di carte di credito e simili implica un utilizzo crescente della cosiddetta moneta bancaria, ossia quella originata dalla creazione di depositi bancari, che è sostanzialmente fuori dal controllo della banca centrale, rendendosi così difficoltoso il controllo della base monetaria.

Vale la pena ricordare che una specie di e-krona c’è già, ed è la moneta elettronica che la banca centrale iscrive nei conti intestati ad alcune istituzioni (banche, governo, eccetera) che tiene presso di sé. Ma non è una moneta che usa il pubblico. Si utilizza per i movimenti contabili fra la banca centrale e i suoi “clienti”.

La moneta che si usa più correntemente, perciò, è la moneta bancaria, ossia quella che si trova nei depositi, che in Svezia pesa circa 2.200 miliardi di corone, circa la metà del pil nazionale, a fronte dei quali esistono appena 130 miliardi di moneta di banca centrale, 60 dei quali sono contanti. Il resto sta nei conti istituzionali della banca. Dal 1950 l’uso di contante in Svezia è decisamente crollato, passando dal 10% del pil a circa l’1,5% di oggi a fronte di una crescita costante della domanda di mezzi di pagamento.

Ed ecco il senso della domanda che titola l’intervento. Emettere una e-krona per il pubblico, che usi i supporti elettronici o veri e propri conti correnti con dentro moneta di banca centrale – come le banconote appunto – e non moneta bancaria significherebbe per la banca centrale tornare al centro del sistema dei pagamenti e della politica monetaria, oltre che a rinverdire le finanze esauste. Ecco perché la Riksbank sta studiando bene la questione. Ci sono ancora molte domande che devono trovare una risposta. Ma è rilevante il fatto che siano state poste.