Cronicario: L’IPhone X non ti fa rispondere al telefono, però ti riconosce

Proverbio del 5 febbraio Per innalzare una muraglia devi mettere pietra su pietra

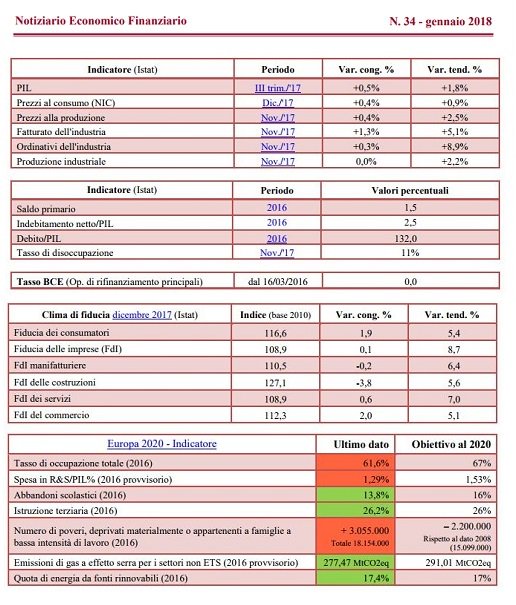

Numero del giorno: 57,7 Indice Pmi servizi Italia a gennaio. Top da giugno 2006

Ora vi dovrei dare una notizia seria ogni tanto, come ad esempio l’offerta incredibile che Broadcom ha messo sul piatto per acquisire Qualcomm, in una delle battaglie più epiche nel mondo misterioso dell’industria dei semiconduttori. Per dire: 121 miliardi di dollari, che sono 82 dollari per azione a fronte dei 70 proposti e rifiutati a novembre, oltre all’accollo di 25 miliardi di debiti che fanno 146 miliardi tondi. Una roba mai vista. Ma d’altronde sia l’acquirente che l’acquisito, ammesso che accetti, sono due giganti del settore e il fatto che queste notizie volino basse nell’attenzione generale è solo la dimostrazione che siamo distratti da ben altro.

Dovrei darvi ‘sta notizia seria ogni tanto, dicevo, specie considerando che Qualcomm è finito davanti al bazooka della cattivissima commissaria europea Margrethe Vestager, che gli ha inflitto una multarella delle sue (997 milioni) per aver pagato suon di miliardi ad Apple per convincerla a comprare i suoi chip a danno di altri. Salvo poi litigare furiosamente con la stessa Apple. Ed è stata l’apparizione di Apple nelle cronache Qualcomm a far naufragare, come i tre quarti delle mie buone intenzioni, l’idea di fare un pezzo serio.

Eppure l’intenzione c’era tutta. Stavo persino leggendo il serissimo Financial Times, giornale notoriamente noioso e cattivissimo a differenza del Cronicario, e improvvisamente mi è apparsa la notizia del giorno: il telefono dell’IPhone X non funziona. No aspettate: non vi sto dicendo che avete speso mille e chissà quanti euri per niente. Avete innanzitutto la soddisfazione che il vostro telefono vi riconosca come un cagnolino. E se questa gioia la dovete pagare col prezzo di qualche telefonata persa perché non vi appare subito la chiamata che volete che sia? D’altronde solo un troglodita usa ancora il telefono quando si può comunicare in silenzio.

Ora questa cosa del telefono farlocco è capitata a qualche centinaio di utenti, che evidentemente non hanno capito che il ritardo nell’arrivo delle chiamate non è un baco ma una funzione del super intelligente IPhone X che individua gli scocciatori prima dell’ignaro ricevente e li silenzia. Apple ha preferito tenere segreta questa informazione, che il Cronicario vi rivela in esclusiva internazionale, e ha liquidato la cosa dicendo che farà approfondimenti. In compenso il grande capo di Apple ha annunciato il migliore trimestre della storia di Apple (il quarto del 2017) con l’IPhone X che “ha superato le nostre attese”. Che non dovevano essere alte se alla fine Cupertino ha venduto 77,3 milioni di IPhone, l’1% in meno rispetto al quarto trimestre 2016. Subito purgata dalla borsa, Apple pensa di rifarsi tirando fuori un altro sistema operativo per gli smartphone, tre nuovi Mac e altre tre IPhone entro il 2018. Così dicono i bene informati. Ormai per meno di tre modelli alla volta Apple neanche si scomoda. Ma la vera svolta di Apple non arriva dall’IPhone: arriva da Mister T.

Con la riforma fiscale Apple ha già fatto sapere che rimpatrierà una quarantina di miliardi dall’estero e creerà un ventimila posti di lavori negli Usa oltre che un nuovo campus. Quindi se il telefono non funziona, pazienza: hanno molto da fare a Cupertino. A proposito di Mister T. Oggi la Bce se è uscita con una delle sue perle secondo la quale la riforma fiscale di Trump, sempre quella, rischia di provocare una corsa al ribasso delle aliquote fiscali internazionali, erodendo le basi imponibili in anche in Europa.

Un modo forbito per dire che Mister T. rischia di provocare una diminuzione delle tasse anche da noi. Fosse vero potrei pure cambiare pettinatura.

A domani.