Etichettato: maurizio sgroi

Cartolina. Volare no no

Niente come il viaggio aereo racconta l’epopea della democratizzazione della ricchezza e del tempo libero che ha ritmato i migliori anni della nostra vita. Se partire è un po’ morire, come dice il proverbio, volare è un po’ sognare, pure se dalla ridotta di un finestrino in classe economica di una compagnia low cost. Oggi che il biglietto aereo è tornato esclusiva di pochi – non tanto per deficit di pecunia quanto di agibilità – queste compagnie somigliano a eremi di montagna: luoghi da sogno ma deserti. Bisogna pur credere che tutto tornerà come prima. E soprattutto che resistano.

Il nuovo matrimonio fra Tesoro e Banca centrale

Ormai è chiaro a chiunque abbia orecchie buone abbastanza da intendere che c’è un crescente consenso a tutti i livelli – dall’accademia alla politica fino alla cosiddetta società civile – verso un allargamento sostanziale della sfera pubblica nell’azione economica. Ciò che sta accadendo nel nostro paese, dove ormai l’invadenza statale sta raggiungendo livelli parossistici fra gli applausi del pubblico pagante (le tasse), non è altro che il riflesso di un movimento più ampio che è innanzitutto culturale. Una sorta di riflusso.

Se ne trovano tracce in ogni dove, a cominciare dall’espansione monstre dei debiti pubblici (ma anche privati), giustificata con le esigenze della pandemia, che forse nasconde pulsioni assai più profonde. Il desiderio, vale a dire, che lo stato si occupi di noi assai più di quanto abbia fatto sinora, pure se al prezzo di un qualche grado di libertà. Che poi è il problema. Una volta presa questa china diventa sempre più difficile tornare indietro.

Ma poiché questa è l’aria che tira, tanto vale approfondirne gli esiti utilizzando le ampie e documentate ricognizioni che molti osservatori propongono per provare a delineare azioni possibili – quelle che si chiamano policy – per le gestione del mondo in questo inizio di secolo XXI. Tante analisi, tutte molto intelligenti, che arrivano sostanzialmente alla stessa conclusione: serve un’azione coordinata fra il Tesoro e la Banca centrale per gestire il dopo pandemia. Più potere pubblico, appunto.

Questa esortazione, è il cuore dell‘ultimo Geneva Report che già dal titolo (“It’s All in the Mix: How Monetary and Fiscal Policies Can Work or Fail Together”) ci dice tutto quello che c’è da sapere. Ossia che “Il concetto di policy mix, praticamente scomparso dai libri di testo di economia, è tornato con grande forza”. Una sorta di vendetta della Storia.

In sostanza stiamo assistendo al più classico dei movimenti di reazione, così simile a quelli passati raccontati ad esempio nella Grande Trasformazione di Karl Polanyi, che inverte una tendenza maturata nell’ultimo trentennio – il tanto vituperato neoliberismo che ha prodotto la globalizzazione e la crescita delle disuguaglianze – e che lentamente sta conducendo le nostre società verso un capitalismo sempre più regolato e quindi ad alto tasso di presenza pubblica nell’economia. Quell’ideale cinese, preconizzato da Geminello Alvi diversi anni fa.

Poco importa quanto sia sensata questa tendenza. Importa che dobbiamo farci i conti. E questo gli autori del Rapporto lo sanno bene. Per questo già dalle prime righe avvertono che “mentre un mix di politiche monetarie e fiscali è a volte necessario, la storia ha dimostrato che senza un forte e credibile quadro istituzionale, il coordinamento monetario-fiscale può finire in lacrime”.

Lacrime di coccodrillo, viene da dire. Dovremmo avere imparato – ma evidentemente non ancora – che gli avvertimenti degli apprendisti stregoni della teoria economica possono poco contro le forze che contribuiscono ad evocare con le loro esortazioni. Dire che il governo e la banca centrale devono stare attenti a quello che fanno non basta ad evitare i guai che derivano dal fatto che – sostanzialmente – non sanno quello che fanno, perché non lo sa nessuno.

Tant’è. Se la credibilità “è la chiave”, come ripetono i nostri autori del Rapporto, servono anche politiche fiscali sostenibili capaci di ampliare la credibilità della Banca centrale senza minacciare l’avvento di quella fiscal dominance che tutti (a parole) dicono di voler evitare. A sua volta la Banca centrale deve contribuire “alla sostenibilità dei debiti” riducendo il rischio di crisi di panico. E sappiamo già come.

Questo nuovo matrimonio – finalmente non più morganatico – fra Tesoro e Banca centrale deve essere evidentemente celebrato a spese dei mercati, che dovranno contentarsi del banchetto pagato dai creditori (o almeno da buona parte di questi) come ha spiegato senza troppi imbarazzi qualche tempo fa Oliver Blanchard.

E così il cerchio della nostra narrazione (o favoletta) pubblica si chiude. I creditori, ossia coloro che hanno goduto della bonanza neoliberista, pagheranno il conto dei debitori, ossia di chi ne ha sofferto le storture, sotto l’egida benigna del Tesoro e della BC che officeranno questa nuova Grande Trasformazione (rectius, Redistribuzione).

E tutti vissero felici e contenti.

La pandemia prepara un’invasione di aziende zombie

Un bel paper pubblicato dal NBER illustra con dovizia di dettagli e una notevole profondità storica l’effetto dei boom creditizi nel settore corporate arrivando sostanzialmente alla conclusione che queste espansioni possono provocare danni anche consistenti a livello macroeconomico se si fallisce nel processo di ristrutturazione delle imprese meno efficienti. Se, vale a dire, prevale quella tendenza a generare aziende zombie che, abbiamo visto più volte, è ormai una pratica diffusa nelle nostre società.

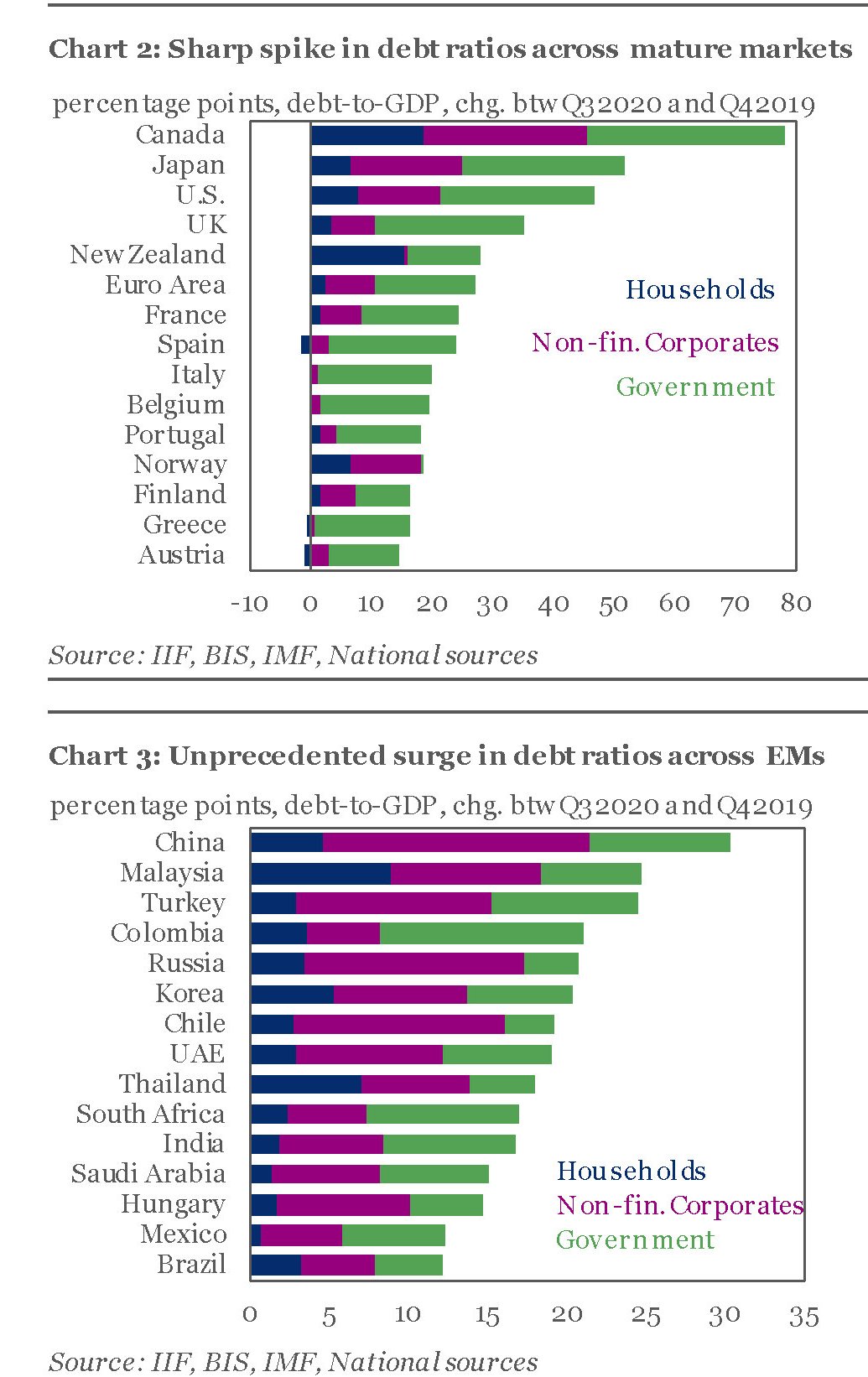

Questa tendenza è ovviamente collegata alla crescita notevolissima del debito corporate, che ancora prima dell’attuale crisi provocata dalla pandemia aveva toccato picchi ragguardevoli.

Come esempio è sufficiente osservare che, nell’ultimo decennio, le aziende non finanziarie americane hanno visto crescere i debiti una ventina di punti di pil arrivando alla quota attuale del 130% del prodotto Usa. Un trend che si è diffuso anche fra i paesi emergenti e che la pandemia ha semplicemente aggravato e approfondito.

Da qui l’esigenza di capire come questa tendenza, ormai difficile da invertire, possa impattare sul tessuto macroeconomico, e in particolare se questo debito sia capace di approfondire la depressione strisciante che insidia l’economia internazionale.

Per provare a rispondere gli autori dello studio hanno assemblato un set di dati di lungo periodo riferito a 17 economie avanzate con lo scopo di misurare il livello di debito corporate in relazione al pil.

Come si può osservare, negli anni recenti abbiamo sostanzialmente superato il picco del 1929. Ma secondo gli autori questo non è necessariamente un problema. “In aggregato – scrivono – non c’è la prova che il boom del debito societario si traduca in cali più profondi degli investimenti o della produzione, né che l’economia impieghi più tempo per riprendersi rispetto ad altre volte. La crescita del credito corporate durante l’espansione, il livello e la sua interazione non forniscono informazioni in merito a come saranno la recessione e la ripresa”. Addirittura, “in alcuni modelli alti livelli di debito possono avere effetti positivi sulla traiettoria della recessione”.

Questo esito, così diverso da quello osservato per gli alti debiti delle famiglie, che hanno effetti assai più gravi sul ciclo economico, suscita più di un interrogativo, ma secondo gli autori si spiega facilmente considerando il modo assai diverso che hanno famiglie e imprese di affrontare una crisi. Queste ultime, infatti, possono trovare nei processi di ristrutturazione e riorganizzazione la spinta necessaria per trasformare un’avversità in un’opportunità. “Ci sono chiari incentivi per ristrutturare il debito, sia per i creditori che per i proprietari dell’impresa”, spiega il paper.

Ma cosa succede se questi incentivi vengono meno? Se si interpongono frizioni a tali processi? La risposta è chiara: “Più grandi sono tali attriti, più sabbia nelle ruote del processo, e maggiore è il costo economico”. La stessa logica vale per le liquidazioni delle società in crisi. “Una liquidazione inefficiente aumenta la probabilità di sopravvivenza delle imprese zombie e la loro importanza a livello macro”.

E questo ci riporta alla cronaca. Ristrutturazioni e liquidazioni inefficienti trasformano un debito corporate eccessivo in un incubatore di imprese zombie che finiscono con l’affossare la produttività e quindi la ripresa economica. E oggi, che l’economia è stata congelata in un paradiso artificiale fatto di sovvenzioni e sussidi – a cominciare da quello rappresentato dai tassi di interesse bassi – ecco che il quadro si completa. Sempre più debiti equivalgono a sempre più aziende zombie. Un’altra pandemia. Non meno pericolosa per l’economia.

La terza crisi dei ceti deboli è quella che farà più male

L’ultimo Outlook diffuso dall’Ocse, aldilà delle numerose ed interessanti analisi economiche, ci consente di tratteggiare uno scenario politico a venire non proprio incoraggiante, relativamente almeno alla composizione di molte società nei prossimi anni.

In breve, la crisi provocata dal Covid è la terza in vent’anni che colpisce duramente i ceti deboli. Con l’aggravante che questa volta non solo queste persone saranno penalizzate in termini di reddito e ricchezza, ma soprattutto pagheranno un prezzo elevatissimo in termini di istruzione, ossia uno dei pochi canali di mobilità sociale capace – almeno in teoria – di affrancarle da una situazione di svantaggio socio-economico.

Tutto ciò non può che sollevare interrogativi – proporre risposte sarebbe quantomeno velleitario – circa la fisionomia delle nostre società in futuro, dove non solo sembra emergere un forte dualismo fra benestanti e poco abbienti, con un crescente assottigliamento del cuscinetto rappresentato dal ceto medio, ma soprattutto si nota una presenza crescente dello stato nelle diverse articolazioni sociali.

Anche su questo, la pandemia ha avuto l’effetto accelerare un incendio già in corso. La crisi, infatti, ha sviluppato all’estremo una tendenza già palese da anni, che oggi si manifesta nell’esplosione dei debiti pubblici, ritenuti inevitabili e necessari, proprio per provare a garantire a questi ceti deboli il sostegno di cui hanno bisogno.

Senonché il rimedio rischia di essere peggiore del male. Educare milioni di persone all’assistenza statale rischia di produrre non solo un’abitudine perniciosa – e costosa – ma anche di favorire derive paternalistiche che molto facilmente possono diventare autoritarie. Quando ci si abitua a delegare tutto allo stato, il rischio che nulla sia fuori dallo stato cresce esponenzialmente. E senza bisogno di ricordare i totalitarismi del passato, oggi è il modello cinese che si rischia di importare senza neanche rendersene conto.

Se usciamo dalla visione politica e torniamo a quella economica, le osservazioni di Ocse confermano che il peggio (non) è passato. O meglio, che si intravede qualche spiraglio di miglioramento, ma che ancora troppe incertezze infragiliscono la tenue ripresa che si prepara per i prossimi due anni, che a stento compenseranno – e forse neanche – i danni di questo terribile 2020.

A parte che per la Cina, come si può notare dal grafico sopra. Col che incoraggiandosi l’idea che sia quello il modello vincente. Non solo relativamente alla gestione della pandemia. Ma anche del nostro vivere in comune.

Le previsioni Ocse mostrano con chiarezza chi sono, e soprattutto saranno, i perdenti di questa crisi. Dal lato delle imprese, quelle più piccole e più giovani.

Dal lato dell’occupazione, i lavoratori meno professionalizzati e quindi già al fondo della classifica dei redditi, con l’aggravante che molti di loro sono anche giovani.

Purtroppo i vari lockdown hanno aggiunto una ulteriore fragilità a un quadro già debole. La chiusura delle scuole, infatti, ha gravemente penalizzato quello meno dotate di mezzi, e di conseguenza gli studenti – in gran parte poveri di mezzi anch’essi – che le frequentavano, che poi sono gli stessi che già avevano prestazioni più basse nel rendimento.

Questo limitare ulteriormente possibilità già scarse rischia di cristallizzare una situazione sociale dove alla diseguaglianza del reddito si aggiunga, peggiorata, anche quella delle opportunità. Con lo stato a elargire sussidi compensatori.

Non è il peggiore dei mondi possibili, probabilmente. In quello non ci sarebbero neanche i sussidi. Ma di sicuro non è neanche il migliore.

Il boom del mattone fa calare la produttività

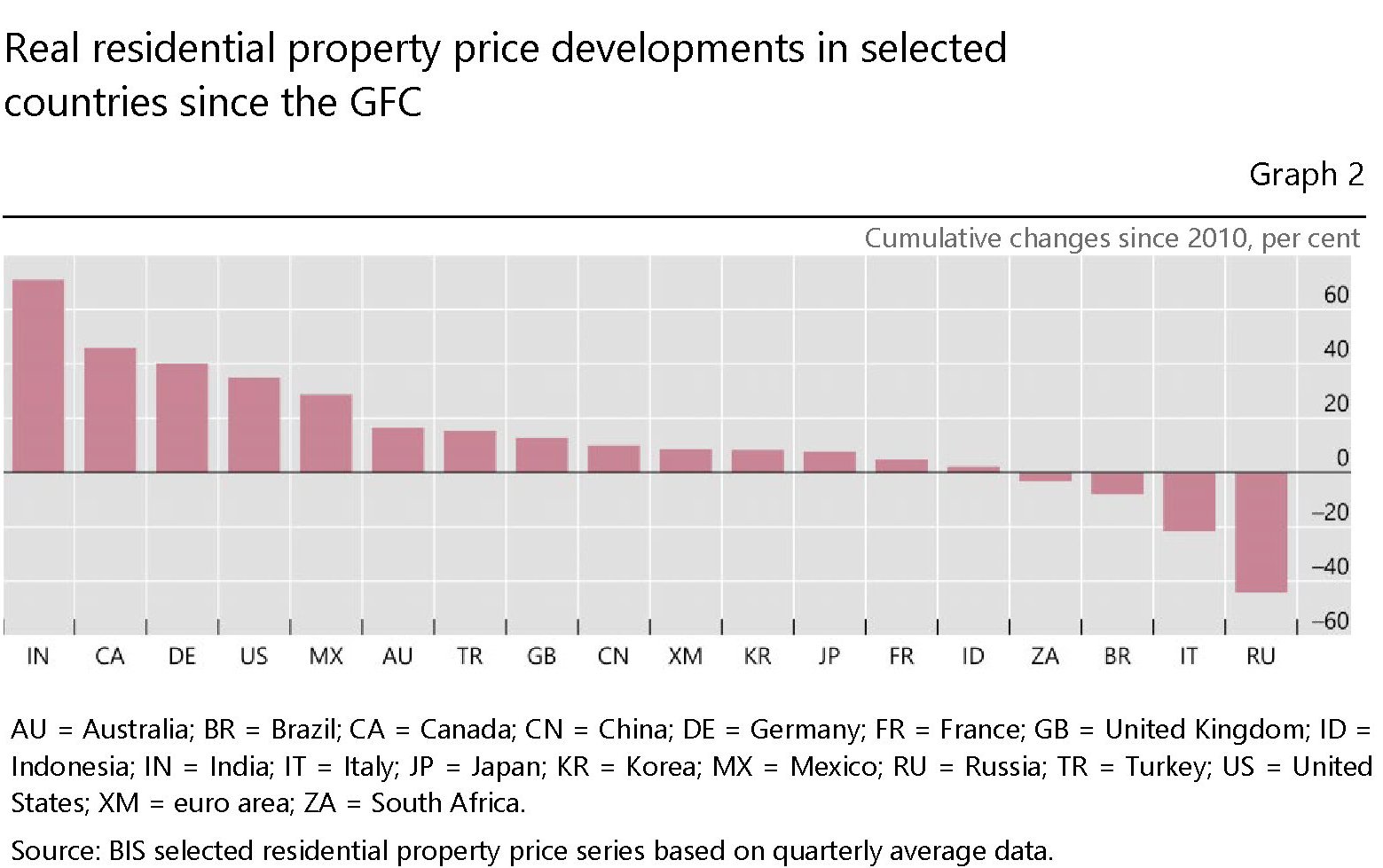

Fra le tante riflessioni interessanti che questo tormentato periodo economico ha sottoposto alla nostra attenzione, vale la pena riportarne una contenuta in un recente paper della Bis che mette in relazione due fenomeni che sostanziamo molto del nostro evo economico più recente: i boom immobiliari e l’andamento stagnante della produttività nell’industria.

Quanto al primo, basta esibire gli ultimi andamenti reale dei corsi immobiliari, censiti sempre di recente dalla banca di Basilea, che fotografano un andamento crescente dei prezzi persino nel secondo trimestre di quest’anno, malgrado l’infuriare della pandemia. Un risultato sicuramente provvisorio, ma comunque spia di una tendenza che dura ormai da tanti anni e che ha condotto a crescite anche rilevanti dei prezzi reali.

Quanto al secondo, il declino della produttività è argomento troppo discusso da anni perché serva qui ricordarne le fisionomia. Meglio quindi sfogliare i paper per provare a rappresentare il cuore dell’argomento dell’autore.

Il punto centrale è che “le imprese impegnano i propri beni immobili come garanzia, quindi l’aumento dei prezzi degli immobili aumenta i valori delle garanzie e allenta i vincoli finanziari delle società”. Ora se è abbastanza condivisa l’idea che un valore crescente dei collaterali possa condurre a un’espansione economica e una maggiore efficienza, è altrettanto diffusa la convinzione che un valore elevato degli asset, e quindi una crescita del credito disordinata, finisca col nuocere alla produttività.

Quest’ultimo argomento si associa a un altro, ossia alla relazione strettissima che c’è fra la crescita del credito e il calo dei tassi di interesse, anche questa caratteristica dei nostri tempi, che a loro volta determinano indirettamente i boom immobiliari. Perciò “comprendere gli effetti del boom immobiliare sulla produttività è particolarmente importante in un mondo di tassi di interesse bassi”.

Da qui l’indagine, che è stata svolta utilizzando i dati delle compagnie Usa quotate e mostrano che “l’aumento dei prezzi degli immobili influenza negativamente la produttività dell’industria, perché conducono a una riallocazione del capitale

e del lavoro verso imprese inefficienti”. Sostanzialmente i boom immobiliari approfondiscono quella tendenza a tenere in vita aziende zombie – purché dotate di patrimonio immobiliare – che già sono sostanzialmente sussidiate dai tassi bassi.

Questa conclusione, che come ogni osservazione va sempre considerata non certo come una verità assoluta ma come uno spunto interessante di riflessione, aggiunge un altro puzzle alla nostra rappresentazione del mondo economico, dove tutto si tiene con estrema coerenza: un alto debito, che richiede azioni straordinarie per essere sostenuto (tassi bassi, ad esempio) che produce a intervalli più o meno regolari boom creditizi che diventano immobiliari, che si innescano in società senescenti. Tutto ciò ha come risultato economie declinanti e lente, con forte propensione verso lo squilibrio fiscale, che a sua volta richiedono di essere sostenute con altro debito, eccetera, eccetera.

Questo ciclo, che sembra destinato a ripetersi all’infinito, ha radici molto profonde. Il paper raccoglie i dati immobiliari dal 1993 al 2008 delle imprese considerate che conferma come “un aumento dei valori immobiliari delle aziende rilassa i vincoli dei collaterali”. Un valore più elevato delle garanzie consente alle società di aumentare debiti, investimenti e occupazione. Che sarebbe sicuramente un fatto positivo se non fosse che il nostro autore ha individuato una “robusta correlazione negativa” proprio fra la titolarità di asset immobiliari e la produttività.

“Le aziende con una quota maggiore di immobili mostrano livelli di produttività costantemente inferiori rispetto alle aziende con una quota inferiore. La produttività totale dei fattori (TFP) delle imprese che detengono il 50% delle loro attività fisse sotto forma di immobili è del 15-20% inferiore a quella delle aziende che non possiedono immobili”. Ciò mostra che “le aziende inefficienti si espandono, in relazione a quelle più produttive, quando il valore del settore immobiliare aumenta”.

In questo capitalismo che premia i peggiori, e quindi contraddice le sue premesse (e promesse), emergono anche altri dati dalle osservazioni del paper. Ad esempio che un 10% di aumento dei corsi immobiliari reali conduce un calo della TFP dello 0,6%, con “notevoli effetti economici”, solo che si consideri che “durante i boom economici i prezzi reali degli immobili sono cresciuti del 4% l’anno e la produttività dell’1,75”. Questo declinare della produttività implica che “le aziende meno produttive crescono più rapidamente di quelle produttive”. Il capitalismo dei peggiori, prepara i nostri anni peggiori.

Cartolina. E io (mi) pago

Suscita un lieve sconcerto fra i pochissimi che ancora credono che i redditi debbano provenire dal mercato e non dai governi osservare come sia andato questo 2020 per quasi tutto il mondo censito dall’Ocse. Per pura logica contabile ne consegue che il grosso della (poca) crescita che spunteremo quest’anno dipenda sostanzialmente dal contributo della domanda del governo. E per pura logica politica ne consegue che sono tornate in circolazione idee tipo: cancelliamo il debito provocato dalla pandemia. Storielle che servono a nascondere l’elementare verità dietro questi numeri. Ossia il fatto che i sussidi li ripagheranno le stesse popolazioni che li hanno ricevuti. Solo più tardi. E senza saperlo.

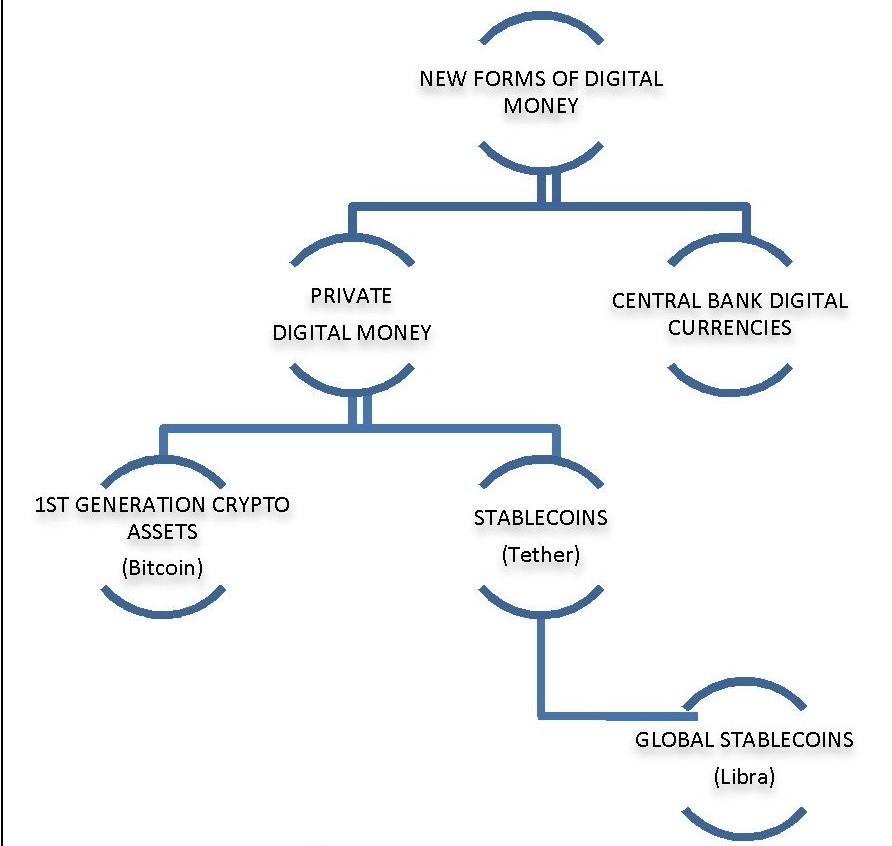

Le monete digitali di banca centrale e la lotta per l’egemonia

Con un’accelerazione sorprendente, le grandi banche centrali hanno iniziato a precisare i contorni di quella che sarà la futura moneta digitale di banca centrale (Central Bank Digital Currency, CBDC). Il 9 ottobre scorso la Bis di Basilea, che è una sorta di super banca centrale mondiale, ha pubblicato un documento che raccoglie i contributi di sette banche centrali (Bank of Canada, European Central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed) nel quale si elencano le caratteristiche e i requisiti di una CBDC, pur senza esprimere preferenze per una particolare fisionomia tecnica.

La corsa alla digitalizzazione del denaro

Ma ai mercati è arrivata comunque un’informazione rilevante: le banche centrali dei paesi avanzati sono intenzionate a procedere in maniera uniforme in quella che sarà probabilmente l’innovazione finanziaria più rilevante del nostro tempo: la digitalizzazione delle banconote.

Sempre il 9 ottobre la Bank of Japan ha pubblicato un paper sul suo sito per motivare le ragioni dell’opportunità di adottare uno yen digitale. Il 13 ottobre invece è toccato alla Banca di Russia, che ha pubblicato un documento di consultazione, che illustra già nelle premesse l’intenzione dell’Istituto a procedere all’emissione di un rublo digitale. Prima ancora della pubblicazione della Bis, il 2 ottobre, la BCE aveva pubblicato il suo rapporto sull’euro digitale, proprio nel giorno in cui il Consiglio Europeo discorreva di “autonomia strategica” dell’UE. Coincidenza da non sottovalutare.

Ultimo, ma non certo in ordine di importanza, il Fondo Monetario Internazionale ha pubblicato il 19 ottobre uno studio (“Digital money across borders, Macro financial implicatons”) che mette a fuoco alcune caratteristiche e peculiarità delle monete digitali, a cominciare dalla distinzione fra una CBDC e una Global Stable Coins (GSCs). Quest’ultimo è uno strumento di pagamento, di solito emesso da una grande compagnia hi-tech, che sia progettato per essere “stabile”, quindi magari ancorato a un paniere di valute, dunque diverso e distinto dalle cripto valute come Bitcoin soggette a notevole volatilità. L’esempio di GSCs più noto è sicuramente la Libra annunciata da Facebook.

Perché il FMI abbia interesse ad occuparsi di questa materia lo spiega lo studio già nelle prime pagine: “La digitalizzazione del denaro e dei pagamenti può generare uno shock nel sistema finanziario internazionale”. Il motivo è presto detto: grazie a queste tecnologie, “effettuare un pagamento all’estero potrebbe essere semplice come inviare un’e-mail”.

Le monete digitali, e in particolare le CBDC che sono quelle a maggior profilo “sistemico”, sembrano un argomento da addetti ai lavori, e sicuramente lo sono da un punto di vista tecnico. Ma così non è quanto agli esiti pratici. L’ingresso di una moneta digitale di banca centrale nel portafoglio di ognuno di noi è capace di segnare una profonda rivoluzione nei comportamenti di tutti i giorni e una sostanziale trasformazione del sistema dei pagamenti. Volendo fare un parallelo storico, l’importanza della diffusione di una moneta digitale di banca centrale è assimilabile allo sviluppo della circolazione delle banconote e alla diffusione dei depositi bancari.

L’articolo completo è stato pubblicato sul sito di Aspenia on line. Il link è disponibile qui.

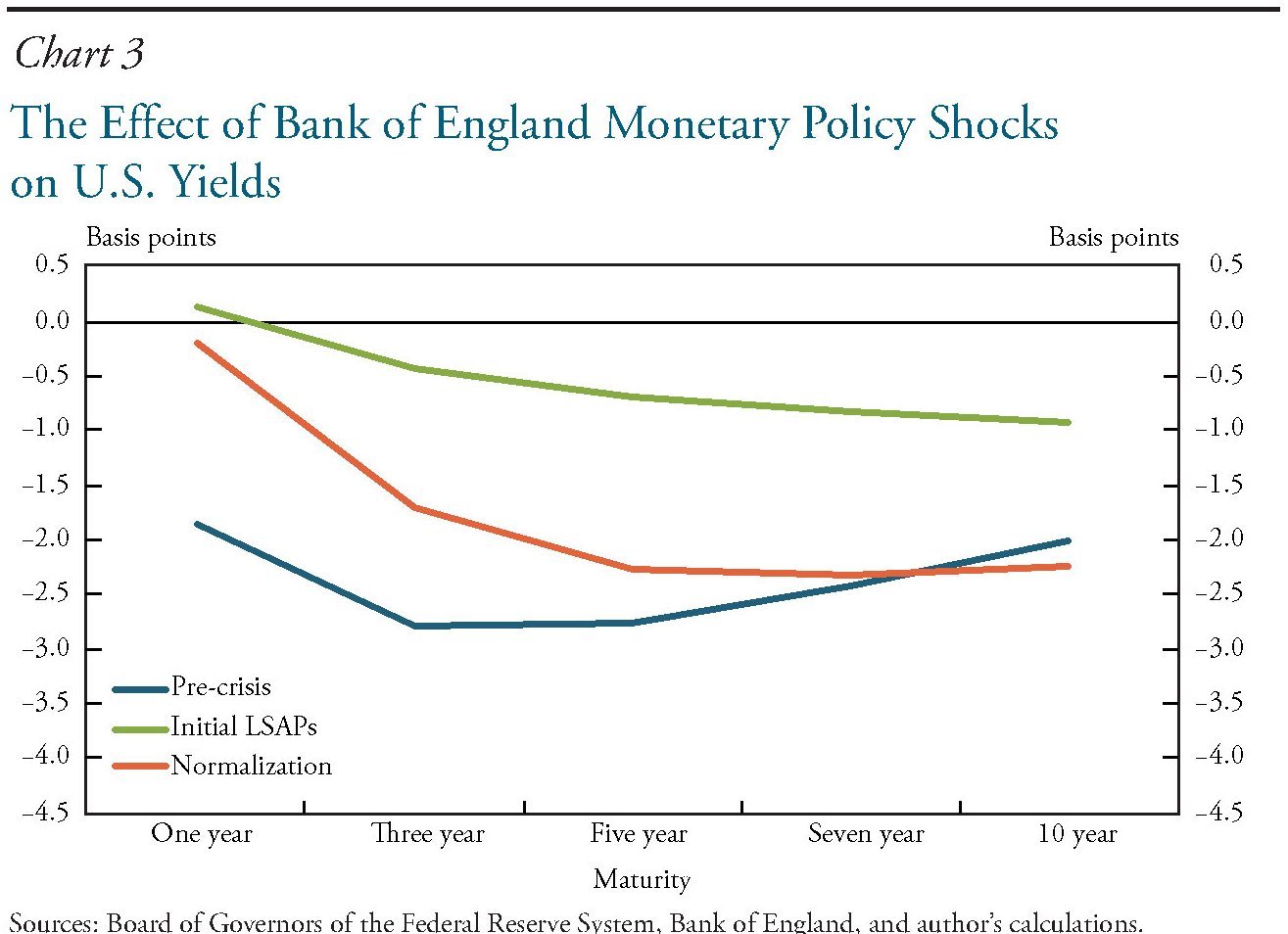

La globalizzazione del crollo dei tassi di interesse

Un articolo pubblicato dalla Fed di Kansas City ci consente di osservare un’altra caratteristica della nostra globalizzazione finanziaria della quale ormai sono noti gli effetti: il crollo costante e diffuso dei tassi di interesse nelle principali economie del pianeta.

Sulle ragioni circostanziali e sostanziali di tale tendenza si sono versati i classici fiumi di inchiostro. All’azione coordinata delle banche centrali – e anche questo significa globalizzazione – si sono aggiunte alcune tendenze della cosiddetta economia reale che trovano nell’ipotesi della stagnazione secolare la loro suggestiva (quanto discutibile) cornice teorica. E così discorrendo.

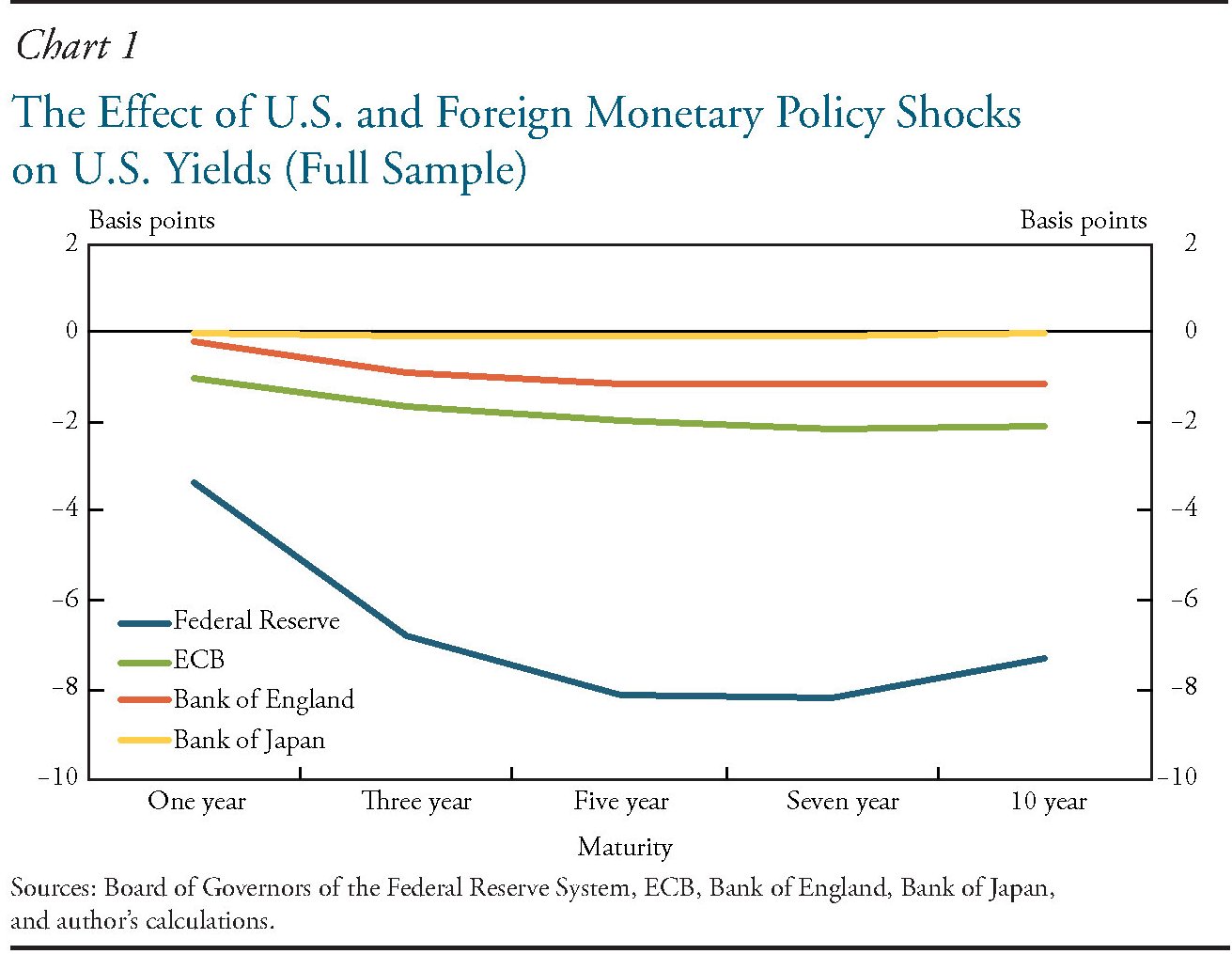

Ma ciò che lo studio rileva è che l’azione delle banche centrali fuori dagli Usa ha avuto un effetto anche sui livelli di tassi negli Stati Uniti. A conferma del fatto che neanche l’egemone in carica è esente dal “contagio” che spira dall’esterno. Circostanza ovvia per chiunque conosca un minimo la filigrana delle relazioni internazionali, ma mai abbastanza sottolineata in un tempo in cui abbondano le seduzioni isolazioniste.

I dati, riepilogati nei grafici sotto, sono chiari: le azioni delle principali banche centrali, che hanno abbassato fino a zero e anche sotto i tassi ufficiali hanno avuto effetti indiretti anche sul livello dei tassi Usa, pure se a diversi livelli.

Tutto ciò ha provocato un effetto anche sui rendimenti, ovviamente, che sono risultati più bassi di quanto sarebbero stati se tale effetto non si fosse verificato.

Non sarà certo qualche punto base a far la differenza, nel grande calderone dell’economia internazionale. Ma sicuramente è utile ricordare che le azioni hanno conseguenze. E non solo le nostre, ma anche di quelli che ci stanno intorno. E poiché ciò che accade negli Usa finisce con l’avere notevoli effetti all’estero (e viceversa), ecco che l’effetto di queste decisioni “esterne” si amplifica diventando sempre più difficile isolarne i contorni.

Basta citare alcune conclusioni per averne un’idea: “Senza gli spillover internazionali la Bce e la BoE sarebbero state più efficaci nell’abbassare i costi dei prestiti a lungo termine nelle loro giurisdizioni dopo la crisi del 2008”. Ciò perché “in assenza di perdite nei Treasury Usa gli investitori di questi paesi avrebbero allocato i fondi nelle attività nazionali, come era previsto”. E questa è solo una delle conseguenze. Le altre le scopriremo, come diceva qualcuno, solo vivendo.

L’economia cinese è (sembra) guarita dal Covid

Una rapida osservazione condotta da Bofit su alcuni indicatori macro dell’economia cinese mostra il rapido processo di guarigione in corso nel paese dopo i disastri provocati dalla pandemia e il lockdown militare dei primi mesi dell’anno. Soprattutto, il dato interessante da osservare è la relativa rapidità con la quale si sta effettuando la ripresa delle attività economiche, non soltanto relativamente alla produzione, ma anche al consumo.

La novità, infatti, riguarda l’articolazione della curva della domanda, che nella fase immediatamente successiva al lockdown è stata in gran parte alimentata dallo stimolo fiscale cinese sugli investimenti – lo stesso meccanismo che abbiamo visto all’opera anni fa – ma adesso sembra che la domanda stia trovando un giovamento più elevato del solito dalla ripresa dei consumi privati, cresciuti a ottobre del 5% su base annua, con previsioni per novembre ancora in crescita. Lo lasciano immaginare le prime ricognizioni dai grandi giganti delle vendite on line come Alibaba e JD.com condotte sulle vendite del Single’s Day, che sono risultate più elevate dell’anno scorso.

Rimane molto robusta la produzione industriale, che come si può osservare dal grafico sopra ha praticamente recuperato il trend degli ultimi anni e che ha registrato una crescita del 7% su base annua sia a settembre che ad ottobre. Dati che somigliano a quelli degli indici PMI. Questi andamenti sono stati favoriti sia dall’aumento deciso delle esportazioni, cresciute dell’11% a ottobre su base annua, che dallo stimolo fiscale che ha spinto gli investimenti infrastrutturali.

Degna di nota l’informazione che anche le importazioni cinesi sono aumentate, anche se meno: il 5% su base annua a ottobre. Nei confronti degli Usa l’import del 3% su base annua nel periodo fra gennaio e ottobre, mentre le esportazioni – sempre verso gli Usa – sono cresciute del 2% nello stesso arco di tempo. Questo è l’esito più visibile di quattro anni di lunga tenzone commerciale con gli Usa.

Il processo di guarigione intrapreso dall’economia cinese deve fare i conti con le fragilità ben note del gigante asiatico, che la pandemia ha peggiorato. A cominciare da quella più evidente: l’aumento del debito.

Ed è sempre Bofit a notare come negli stessi mesi nei quali si registrava una graduale ripresa dell’economia, aumentava anche i default nel mercato dei bond. Nei primi dieci mesi dell’anno, infatti, 29 aziende hanno dichiarato bancarotta, per un totale di 90 bond emessi corrispondenti a 94 miliardi di yuan – circa 14 miliardi di dollari – e a un più 10% di default rispetto allo stesso periodo dell’anno scorso. Parliamo comunque di un valore al di sotto dell’1% del totale dei bond in circolazione.

La notizia interessante, tuttavia, è che secondo alcuni osservatori il 40% di questi bond ammalorati siano stati emessi da aziende pubbliche (state-owned enterprises, SOEs), alcune delle quali considerate abbastanza solide, come il costruttore di microchip Tsinghua Unigroup, controllato dalla Tsinghua University, oppure la Brilliance Auto, compagnia in join venture con la BMW.

Alcuni di questi default, come quello accaduto a novembre alla Yongcheng Coal & Electricity si sospetta nascondano pratiche di distrazione di fondi verso altre entità, visto che la compagnia in questione – secondo i suoi stessi bilanci – avrebbe dovuto disporre dei fondi sufficienti a pagare.

Il fatto che il governo tolleri questi default sulle compagnie pubbliche viene tuttavia considerato un segnale di apertura verso la logica di mercato, in un paese che gode ancora di troppe garanzie implicite che finiscono col falsare il merito di credito e quindi l’allocazione del capitale. Ma queste pratiche ormai sono assai più comuni di quanto si pensi, anche fuori dalla Cina.

Cartolina. La populizzazione

Sicché si può osservare che da un decennio il commercio globale, che della globalizzazione è il lato luminoso, ha preso a regredire senza più riuscire a catturare un trend che andava avanti da un quarantennio. Quindi la globalizzazione del commercio è andata in crisi, e con essa il benessere di molte popolazioni, con la conseguenza che queste società sono diventate populiste. Ciò per dire che forse non è stata la globalizzazione a generare il populismo, ma la de-globalizzazione, che pure il populismo auspica. Comunque sia, rimane il fatto che il commercio zoppica e le idee populiste galoppano. Quindi la globalizzazione non è terminata. Ora si chiama populizzazione.