Etichettato: maurizio sgroi

Cronicario. Una toppa cruciale per l’Europa (o era tappa?)

Proverbio del 19 giugno A qualunque età, nessuno è perfetto

Numero del giorno: 239.000 Calo dei posti di lavoro in Italia a marzo 2020 su 2019

Quando sento l’autonominatasi gufo – in omaggio alla presunta saggezza del pennuto immagino, e ignorando il dibattito italico sullo stesso – presidenta della Bce lanciare il monito, comincio a sentire un pizzicorino d’ansia che mi fa prudere quel che resta del portafoglio dopo la devastazione del coronacoso.

Sentite che dice, la gufa presidenta: “Se i governi Ue non raggiungono un accordo sulle misure di stimolo per rilanciare e sostenere la ripresa economica dopo l’emergenza coronavirus i mercati finanziari sono a rischio”. Costoro, i mercati, autentiche bestie selvatiche, al momento pasturano le esche succulenti lanciate nel frattempo dalle banche centrali e soprattutto hanno banchettato a debito sulle promesse miliardarie di quell’altra presidenta.

Senonché oggi le bestiacce si son acquattate e sono pronte a fare a pezzi quel che resta della nostra solvibilità finanziaria nel caso sfortunato che i cosiddetti leader dei paesi europei, oggi in gran conclave telematico non combinino un bel niente del mitico Recovery Fund, che ti viene di fare gli scongiuri appena lo senti, e del progetto Next generation Ue, che a furia di pensare a quelli domani ti scordi quelli di oggi.

Capita l’antifona, il commissario Gentilissimo, che si occupa di cose economiche in quel di Bruxelles ha subito avvertito che non accetterà compromessi al ribasso.

Questo mentre il Presidente del Consiglio Europeo, che è una specie del nostro Primo Minestra, ma poliglotta, ha detto che “abbiamo una responsabilità collettiva di arrivare a un risultato: è il momento di impegnarsi”. “Oggi è una tappa cruciale verso l’uscita dalla crisi”, gli ha fatto eco l’altra presidenta della Commissione. Mi accorgo subito che, come al solito, i giornalisti hanno riportato male: oggi è una toppa cruciale.

Buon week end.

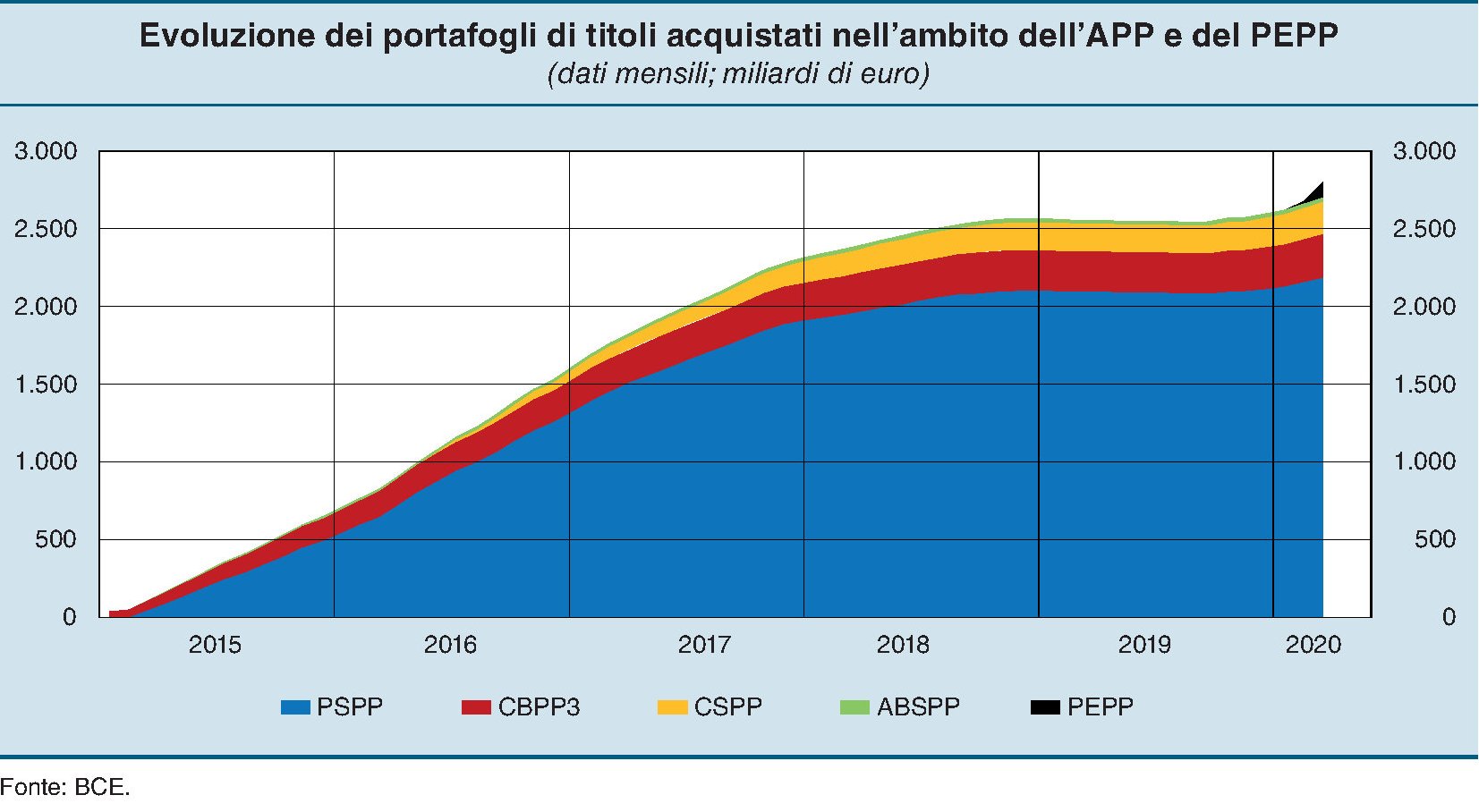

Cartolina. Tremila miliardi sopra il cielo

Chissà dove arriverà il bilancio della Bce, che dopo appena un lustro dal suo spavaldo avventurarsi nelle terre inesplorate dell’acquisto ripetuto di asset, ha totalizzato ormai quasi tremila miliardi di attivi. Una cifra che fa impressione non solo per i tanti zeri, ma anche perché partiva da zero. Un quinquennio è bastato per mutare sostanzialmente la costituzione economica della Banca centrale, che molti ormai sospettano di intenti politici. O quantomeno di supplenza di una politica europea ancora troppo timida. Raggiungere i target di inflazione è stato il perfetto pretesto per un whatever it takes che dura fino a oggi e non finirà neanche domani, visto che la Banca ha ripetuto anche di recente che proseguirà le sue politiche finché sarà necessario, a sua totale discrezione. Sopra i tremila miliardi non c’è il tremilaunesimo. C’è il cielo.

Il prezzo esorbitante che l’Italia paga al protezionismo

Se chi anima il dibattito pubblico desse il giusto peso alle parole che usa, nessuno che avesse a cuore la buona salute della nostra economia dovrebbe mai utilizzare termini come protezionismo, dazi, barriere commerciali, tariffe. Queste parole, e peggio ancora i pensieri che incorporano, sono puro veleno per la nostra costituzione economica, che è tanto più sana quanto più diventa capace di vivere e respirare nell’aria aperta dell’economia internazionale. Chi dice il contrario e propone di proteggere l’Italia dai mercati vuole soltanto arrogarsi il diritto di decidere chi debba avere cosa, anziché lasciar decidere che siano l’ingegno e il buon senso degli agenti economici a regolare il nostro futuro.

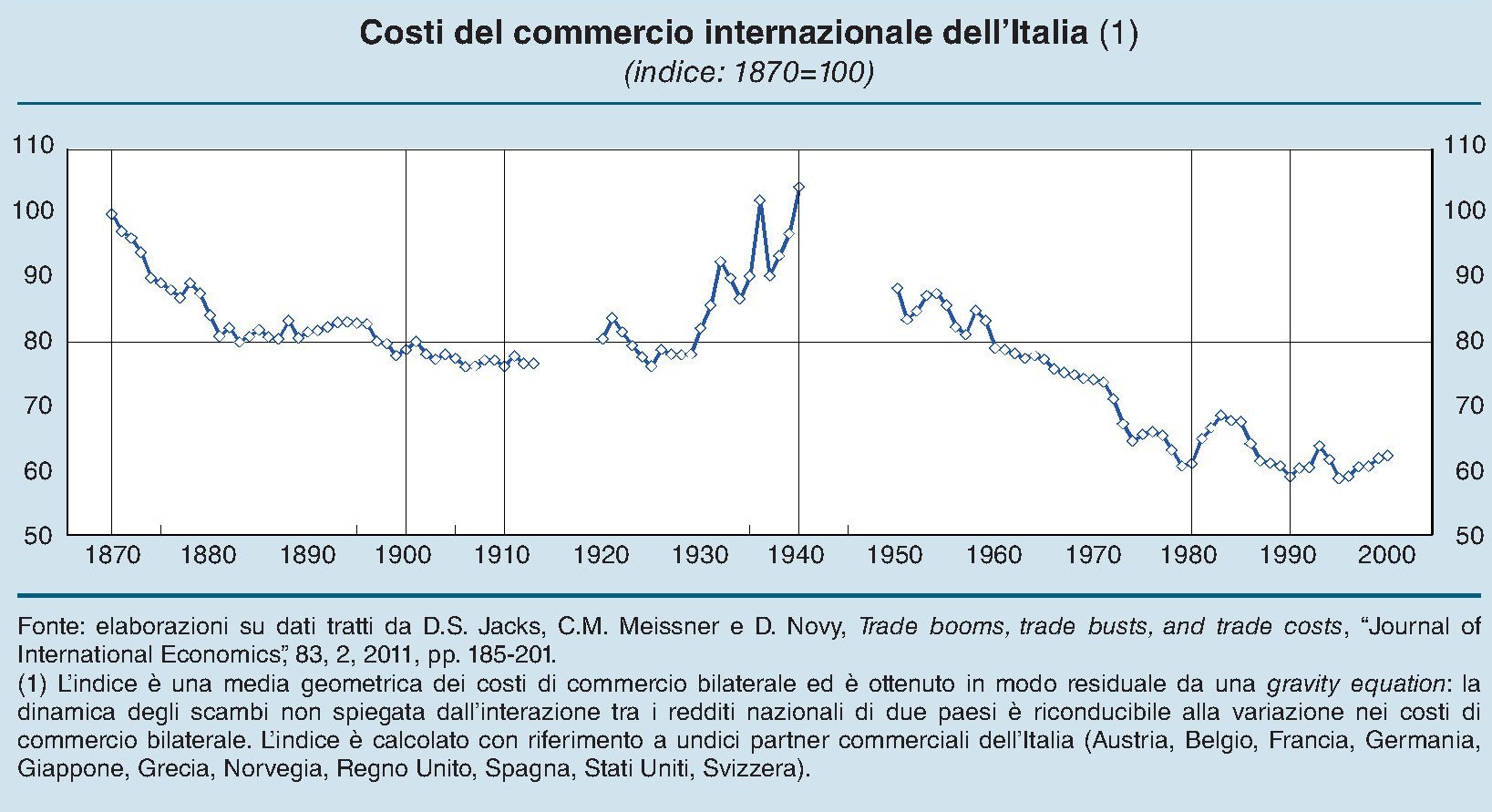

Tale considerazione parrà esorbitante a chi, sedotto dalle varie primazie che ancora oggi allignano fra noi, promuove certe scorciatoie, sui debiti come sugli scambi internazionali, per sostanziare la sua proposta politica, pallido travestimento di una volontà di potenza questa sì esorbitante. Ma chi volesse avere qualcosa di più robusto di certe seduzioni, può spendere qualche minuto a leggere un breve approfondimento contenuto nell’ultima relazione annuale di Bankitalia dedicato proprio all’esame dei costi per l’Italia delle politiche protezioniste, per giunta su un orizzonte molto lungo che risale fino al 1870, ossia da quando viene fatta risalire l’inizio di una delle tante globalizzazioni avvenute nella storia, interrotta dallo scoppio della prima guerra mondiale.

Gli studiosi hanno elaborato un indice che quantifica il costo del commercio internazionale per il nostro paese che è “una misura sintetica dell’ampio spettro di costi che ostacolano gli scambi internazionali (dazi, barriere non tariffarie, oneri amministrativi)”. Il grafico sotto sintetizza i risultati.

Come si può osservare, questi costi a partire dalla data convenzionale si riducono gradualmente fino alla crisi degli anni ’80 del XIX, quando i torbidi economici fecero spuntare fuori le solite pulsioni protezioniste, che tuttavia furono tenute a bada dal fiorire di accordi bilaterali che in qualche modo fece proseguire il trend ribassista. Il risultato fu la Belle époque e lo sviluppo di quel mondo che Keynes ricordava con nostalgia nelle prime pagine del suo libro Le conseguenze economiche della pace.

Il primo dopoguerra segnò una profonda rottura delle relazioni internazionali, malgrado diversi e ripetuti tentativi di far rivivere l’internazionalizzazione del passato – ad esempio ripristinando il gold standard – che condussero alla crisi del 1929 dalla quale l’ondata protezionista trasse notevole nutrimento e forza. Ed ecco che, nella parte centrale del nostro grafico, l’indice dei costi commerciali prendere forza e impennarsi, fino ad annullare del tutto, negli anni Trenta, i progressi fatti dal 1870 in poi.

Ci vorrà un’altra guerra e soprattutto un altro dopoguerra per smantellare l’architettura protezionista che aveva congelato beni, servizi e capitali dentro le frontiere degli stati. A partire dagli anni ’50, con la progressiva convertibilità valutaria e la nascita del GATT (General Agreement on Tariffs and Trade) e della Comunità europea, dopo l’esperienza molto positiva dell’Unione europea dei pagamenti, gli scambi tornano a fluire. La globalizzazione di marca americana prende slancio e, fra una crisi e l’altra, arriviamo agli ’80, quando si tocca il minimo della curva discendente dei costi commerciali dove, fra brevi saliscendi ci siamo trovati anche all’inizio del nuovo secolo.

Perché questo indice ci interessa direttamente? Bankitalia lo spiega con chiarezza. “Al graduale smantellamento degli ostacoli al commercio, pur interrottosi tra le due guerre, si può imputare complessivamente circa il 40 per cento della crescita degli scambi bilaterali dell’Italia con i paesi partner considerati nell’analisi”. Al contrario, il protezionismo degli anni fra le due guerre è stato devastante per la nostra economia: “In sua assenza il volume del commercio italiano sarebbe potuto quasi raddoppiare nel periodo, si è invece dimezzato”.

Poco male, dirà chi giudica la protezione più importante della crescita. Ma allora sappia che “la contrazione degli scambi a seguito di politiche protezionistiche, oltre a ridurre

le esportazioni, priva l’economia di importanti benefici derivanti ad esempio dalla diminuzione dei prezzi e dagli aumenti della produttività promossi dalla concorrenza

estera. Gli effetti negativi che ne risultano possono essere acuti nei paesi, come il

nostro, caratterizzati anche da una limitata dotazione di risorse naturali”. Giusto per ricordarci chi siamo.

Possiamo fare anche un altro passo in avanti. Bankitalia ha svolto un’indagine controfattuale per provare a quantificare i benefici in termini di Pil fra un regime di libero scambio e uno di autarchia per il nostro paese. Il grafico sotto illustra i risultati.

I risultati non hanno bisogno di molti commenti. Nella globalizzazione di fine XIX secolo i benefici dell’apertura sono stati pari in media a quattro punti percentuali di prodotto. Nella globalizzazione del secondo dopoguerra addirittura del doppio con otto punti (puntino nero). Negli anni Trenta del XX secolo, trionfo dell’autarchia eravamo a due. Non c’è granché altro da aggiungere.

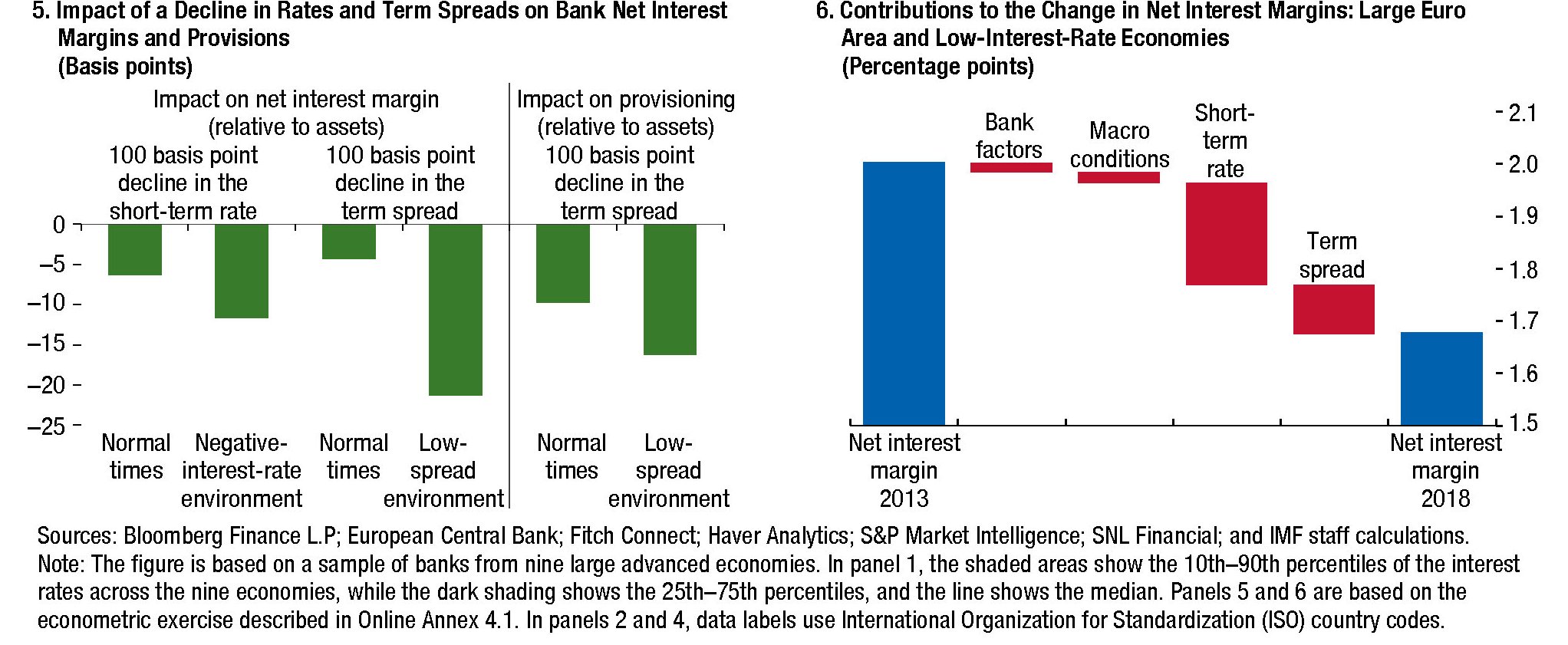

I profitti delle banche rimarranno bassi a lungo (come i tassi)

Che la salute delle banche sia un pensiero fisso degli osservatori è più che comprensibile, essendo gli istituti di credito di nuovo nell’occhio del ciclone a causa del Covid. La risacca della pandemia, una volta che si sarà ritirata l’onda dell’emergenza, rischia di esibire un panorama bancario popolato da intermediari che hanno dato fondo alle riserve costruite nell’ultimo decennio, durante il quale tanto è stato fatto per rafforzare il capitale bancario, pure se al costo di aumentare l’esposizione di altri intermediari, a cominciare dagli investitori istituzionali.

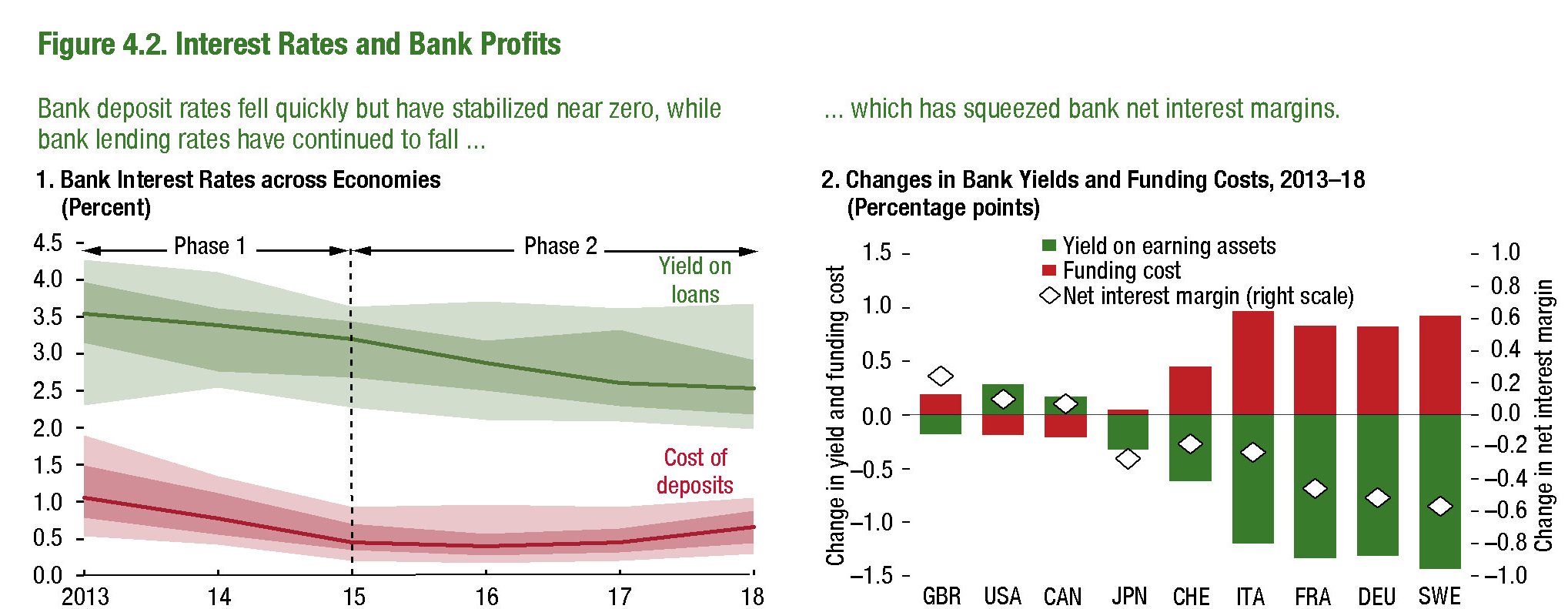

Perciò nulla di strano che anche il Fmi abbia dedicato un capitolo della Global financial stability review all’argomento della redditività bancaria, sotto pressione almeno da quando le banche centrali hanno iniziato a portare a zero i tassi, e dalle prospettive sempre più incerte, visto che le stime condotto dagli economisti del Fondo conducono alla conclusione che i profitti rimangono troppo bassi per garantire la robustezza degli istituti. La politica dei tassi a zero, insomma, non fa sorgere solo interrogativi per il futuro dell’attività bancaria lato retail, ma proprio sulla sostenibilità di lungo termine del business bancario in sé, che esibisce in aggregato la tendenza ad avere margini di redditività inferiori al costo dell’equity.

Il grafico sopra illustra molto bene lo stato dell’arte. Nel campione di economie osservate dal Fmi, che vengono distinte in tre gruppi, le uniche banche che hanno goduto di una certa ripresa della profittabilità misurata con il ROE sono quelle del gruppo Nord Atlantico, in particolare quelle canadesi e statunitensi dove, non a caso, “i tassi di interessi sono stati più elevati”.

Al contrario non ci sono stati miglioramenti per le banche dell’eurozona, che ormai viaggiano a un livello di redditività più che dimezzato rispetto al periodo anteriore al 2008, e se la passano appena poco meglio le banche del terzo gruppo di paesi. Il Giappone, in particolare, dove i profitti bancari sono stati bassi a lungo con un trend decrescente che ha sostanzialmente assecondato l’approfondirsi dei tassi di interesse.

Il risultato è che i profitti non riescono neanche a remunerare il costo del capitale e questo ha l’effetto di una zavorra sulla capacità delle banche di raccogliere nuovi fondi, oltre a sollevare parecchi interrogativi sulla resilienza degli istituti – e la crisi Covid sarà un’ottima cartina di tornasole – di fronte a shock improvvisi.

Se questo è lo scenario, si capisce perché il Fmi veda banche sostanzialmente costrette a inseguire i profitti perduti percorrendo il sentiero stretto di ulteriori riduzioni di costi operativi o provando a far crescere i ricavi puntando sulle commissioni.

Questo nel breve periodo. Mentre nel medio esiste una possibilità assai concreta che gli istituti tentino di aumentare la redditività esponendosi a maggiori rischi, “piantando i semi di futuri problemi”.

Da qui l’appello alle autorità a realizzare delle politiche che aiutino le banche a preservare la stabilità finanziaria, tenendo conto di un ecosistema dove si prevede dureranno al lungo i tassi bassi. E i profitti di conseguenza.

In effetti le simulazioni svolte dal Fmi non sono incoraggianti. “La maggior parte delle banche – sottolinea il Fmi – avrà una riduzione del ROE fino al 2025”. Ciò a partire da una redditività che lo stesso Fondo ricorda essere “già a un livello basso”. Le banche che operano già in un ambiente di tassi moderati “tendono a beneficiare meno dalla ripresa economica che verrà, perché i costi e i margini netti sono già molto bassi e i tassi non ci si attende che aumentino molto”.

Quanto all’eurozona, “la simulazione prevede una riduzione dei costi e un piccolo aumento del margine non collegato agli interessi che consentirà a una parte delle banche di aumentare i profitti rispetto al 2018”. Ma in ogni caso, il ROE, nel 2025, rimarrà sotto il livello attuale per molte banche nella regione. Ma neanche le banche Usa, “sono immuni alle pressioni sui profitti “in larga parte dipendenti dalla compressione dei margini netti sugli interessi”.

In sostanza per le banche un livello adeguato di tassi di interesse è come ossigeno. Pensare che gli istituti possano sostenere per sempre tassi azzerati o addirittura negativi significa credere che queste entità possano cambiare la loro natura. Se le banche diventassero “anaerobiche”, non vorrebbe dire che sono finalmente riuscite a perseguire una nuova e magari auspicabile evoluzione. Ma soltanto che non sono più banche.

Cronicario. Siamo già cashless, ma il governo non lo sa

Proverbio del 16 giugno La bugia non ha gambe, ma ali

Numero del giorno: 70 Calo % consumo benzina in aprile in Italia

Lo avete sentito, sì, il Primo Minestra, da quel di Villa Pamphili (Roma) dove si svolgono gli Stati Generalissimi che decideranno il futuro dell’Italia?

E allora ve lo dico io: “L’Italia sta faticosamente uscendo da uno shock senza precedenti che ha comportato e sta comportando costi umani altissimi, costi economici e sociali altrettanto alti. Dobbiamo affermare una nuova normalità per il Paese, che deve prevedere dei tassi di crescita economica sostenibile ben più elevati rispetto al passato”.

Sì, sì. E anche aggiunto che il governo ha un piano.

“Ho sempre detto – ha detto – che vogliamo un’Italia più digitale: siamo convinti che questa sia la strada per renderla più equa ed inclusiva, perché è chiaro che il contrasto all’economia sommersa, che è presente nel nostro sistema, è un obiettivo che dobbiamo condividere tutti, perché l’economia sommersa non solo sottrae risorse finanziarie al circuito legale, ma costituisce un serio ostacolo alla modernizzazione del Paese. Il modo per raggiungere questo obiettivo è dolce, fair, gentile”.

Vabbé. Ma qual è ‘sto piano? Maddai, l’avete capito: più pagamenti digitali per tutti. Ma non minacciando sanzioni – non sia mai uno pensi che si voglia costringere a rispettare la legge – ma promuovendo incentivi.

Ed ecco a voi il Piano Cashless. Che tradotto vuol dire: senza contanti. Che dite? Siamo già a corto di liquidi. Potenza del governo.

A domani.

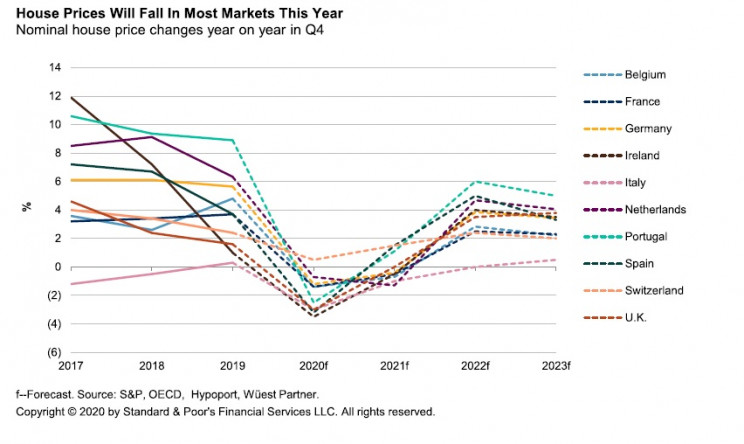

La recessione fra scricchiolare il mattone europeo

Una recente analisi di S&P global disegna scenari assai poco entusiasmanti per il mattone europeo, già alle prese con svariate difficoltà segnalate nel settembre scorso dall’European Systemic Risk Board (ESRB).

Le previsioni di S&P, aldilà dei numeri, sono scontate quanto alle premesse: in tempi di pandemia non ci si può certo aspettare che i mercati festeggino, e tanto meno quelli immobiliari, che vivono tutte le complicazioni del caso. Perciò, aldilà delle facilitazioni creditizie concesse dalle banche e prima ancora dalle banche centrali, non c’è da aspettarsi nulla di buono né quest’anno né il prossimo. Il 2022 dovrebbe essere – e mai condizionale fu più d’obbligo – l’anno della riscossa. O, per meglio dire, di una ripresa dei prezzi “relativamente forte”.

Il “relativamente” si spiega osservando la crescita asfittica di alcuni mercati nazionali – e segnatamente quello italiano, che non solo regredisce da anni, ma non riesce neanche ad esprimere un ripresa robusta – dopo il prevedibile calo del 2020, che l’agenzia stima intorno al 3%.

Come si può osservare dalla tabella sopra, in Italia i prezzi tornerebbero a crescere non prima del 2022, peraltro a un livello assai inferiore a quello degli altri paesi censiti.

La morfologia dei singoli paesi – demografica, fiscale, istituzionale – spiega gran parte degli andamenti divergenti delle quotazioni. S&P fa l’esempio dei paesi come Svizzera, Germania, Irlanda e Regno Unito, dove il calo dei prezzi atteso è meno pronunciato per diverse ragioni: perché c’è poca offerta o per il ruolo giocato dagli investitori istituzionali.

Ma il punto saliente è che questa crisi, per quanto circostanziale, arriva in un momento in cui molti mercati immobiliari europei sono già stressati non solo da quotazioni elevate – e in tal senso una crisi che raffreddi i prezzi può essere anche positiva – ma da un alto livello di indebitamento che in un momento in cui le persone perdono il lavoro a causa della pandemia, può generare molti problemi sociali e di stabilità finanziaria. “Non ci aspettiamo un collasso dei prezzi delle case in Europa – scrivono gli analisti – ma alcune famiglie saranno costrette a vendere, altre non saranno in grado di comprare mentre altri che potrebbero comprare rimanderanno gli acquisti”. Normale in tempo di pandemia. Ma dipende quanto tempo durerà questa fase.

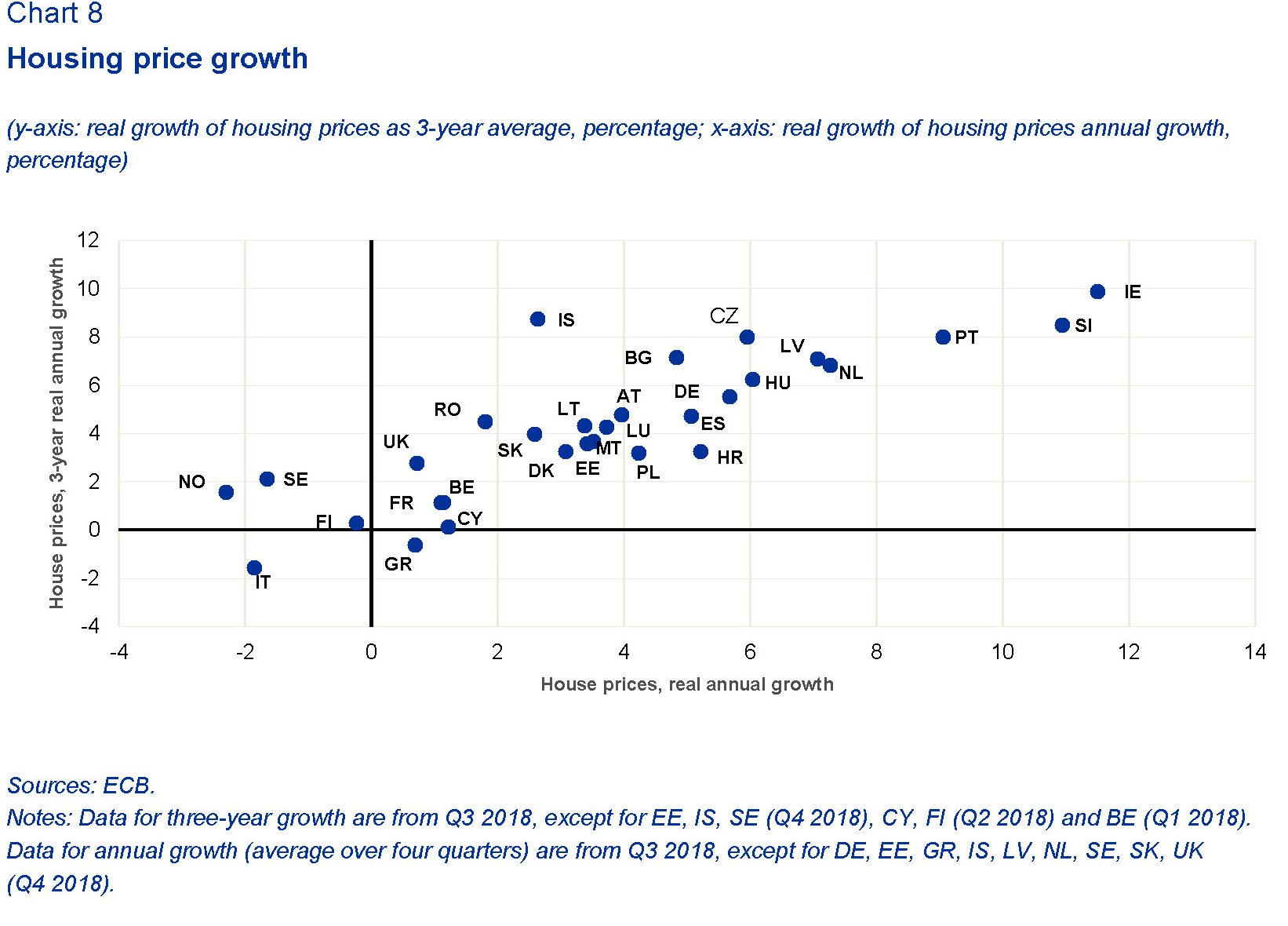

Nei mesi scorsi, infatti, il report pubblicato dall’European Systemic Risk Board indicava chiaramente alcune delle linee di faglia del mercato immobiliare europeo, che si concentravano in quei paesi dove i prezzi erano cresciuti notevolmente insieme al livello di debiti privati sottoscritti per assecondarne gli andamenti.

In particolare l’organismo distingue fra paesi con mercati a rischio elevato, fra i quali annovera Danimarca, Olanda, Lussemburgo, Norvegia e Svezia, a rischio medio (Austria, Belgio, Repubblica Ceca, Germania, Estonia, Finlandia, Francia, Irlanda, Islanda, Malta, Portogallo, Slovacchia e Regno Unito). L’Italia non viene neanche menzionata nel rapporto, e per una semplice ragione: il debito delle famiglie è basso e i prezzi sono in calo da anni. Mancano quindi i presupposti capaci di rendere instabile il mercato immobiliare e le banche che erogano i mutui, che risultano fra le meno esposte per quantità di prestiti legati al residential real estate (RRE).

Per le banche italiane, i mutui pesano poco più del 20% del pil. E questa situazione si riverbera sul livello di indebitamento delle famiglie.

Se guardiamo agli andamenti dei prezzi negli ultimi tre anni (grafico sotto), possiamo arrivare ad alcune considerazioni.

La prima è che per essere assorbito senza troppi traumi lo shock pandemico deve essere di durata breve, come sembra ipotizzare S&P nella sua analisi. I paesi più esposti, sia a livello bancario che a livello delle famiglie, sono quelli dove i prezzi devono continuare a salire per sostenere la carta dei debiti. Quindi va bene un anno di shock, ma due sarebbe problematico.

La seconda è che questo andamento deve proseguire nel tempo, anche se molti mercati mostrano chiari segnali di sopravvalutazione.

Per quanto riguarda noi italiani, possiamo consolarci pensando che la nostra instabilità non dipende dal mercato immobiliare: non darà grandi soddisfazioni, ma nemmeno grandi rischi. Che di questi tempi è già qualcosa.

Cronicario. Finalmente faremo vacanze sovrane (a casa)

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 260.000 Aumento inattivi in Italia nel IQ 2020

Siccome è venerdì di una settimana vissuta pericolosamente, fra minacce di nuove Pontemie, memorie da lockdown e siparietti vari, mi sembra giusto augurarvi buon week end affrontando un tema che sono sicuro sarà in cima ai vostri pensieri visto che siamo stati tre mesi chiusi in casa a fare smart working o per meglio dire niente: le ferie estive.

E siccome fra Btp tricolori e amenità del genere risulta che la Pontemia ci ha fatto diventare tutti un po’ più patriottici, vi do subito la buona notizia: quest’anno, dicono i soliti sondaggiari ben il 92,3% di noi farà vacanze in Italia.

Da quel risicato 7 e spicci per cento che non rinuncia alle fascinazioni estere possiamo solo dedurre che ormai solo una minoranza non risponde all’appello della patria e che quindi stiamo marciando felici verso il sol dell’avvenire sovrano. Ma soprattutto dall’informazione che solo il 5% ha prenotato qualcosa, possiamo inferire che si sta delineando lo scenario perfetto, per le nostre ferie.

La vacanza sovrana. Ma a casa. L’unica che ci possiamo permettere.

Buon week end.

Cartolina. Prima gli italiani

Nessuno avrà nulla da ridire, nell’osservare il primato italiano per deficit e debito che si prevede seguirà alla pandemia. Nessuno avrà nulla da ridire, e con buone ragioni, visto che, com’è noto, prima di tutto viene la salute e nessuno può preferire un numeretto a una vita, eccetera eccetera. Perciò pazienza se arriveremo al 10 per cento di deficit e al 160 per cento di debito sul pil. Gli italiani vengono prima dei debiti. Sono sempre venuti prima. E si vede.

C’era una volta l’accordo fra Cina e Usa

Dicono che sia ancora valido l’accordo commerciale siglato ad inizio d’anno fra Cina e Usa, col quale Pechino si impegnava a comprare merci per 200 miliardi dagli Usa in due anni, prologo del riequilibrio commerciale fra i due paesi che Trump ha messo alla base della sua politica estera e interna.

Dicono che l’accordo sia ancora valido, i due presidenti, malgrado nel frattempo sia intervenuta una pandemia che ha sconvolto produzione e commercio internazionali, incattivendo anche notevolmente le relazioni bilaterali, fra accuse americane di reticenza sull’emergenza sanitaria e repliche piccate dei cinesi, che arrivano alla minaccia, seppure velata, non appena gli Usa tirano in ballo Taiwan, come hanno fatto di recente, scoprendo persino il segreto di Pulcinella che ogni tanto si finge di dimenticare: il confronto fra i due colossi ha molto a che fare anche con la tecnologia, come peraltro mostra chiaramente il caso Huawei, e viene suonato lungo lo spartito degli infiniti punti di frizione che possono emergere fra la potenza egemone e quella emergente.

Il caso dei microchip di Taiwan, con la Taiwan semiconductor che dovrebbe aprire una fabbrica in Arizona, è solo l’ennesimo epifenomeno di un conflitto neanche troppo strisciante già abbondantemente documentato anche qui.

In questo contesto, dicono sempre i due presidenti, come ben ci ricorda un post di Bofit, che l’accordo commerciale è ancora vigente, fra le minacce di Trump e le assicurazioni di Xi. Peccato però che alle tante parole facciano seguito fatti scarsini, almeno se li contiamo col metro degli scambi commerciali effettivi.

Il grafico parla chiaro e non ha bisogno di molti commenti. Il primo quarto ha registrato importazioni cinesi dagli Usa assai inferiori a quanto servirebbe per raggiungere i target previsti dall’accordo e l’istogramma giallo serve a quantificare il gap che la Cina dovrebbe coprire per rispettare le quote previste quest’anno.

Dicono, perciò, che sia ancora valido quest’accordo invernale che così tanto aveva fatto sperare per il raffreddarsi delle tensioni fra i due contendenti. Ma forse perché bisogna intendersi sul significato di questo termine. Forse la Cina comprerà quanto promesso, magari invocando un proroga che in tempi di coronavirus non si nega a nessuno, ma che questo rispettare gli accordi commerciali sia il sintomo di un accordo equivale a credere che basti essere in rapporti d’affari per diventare amici. L’accordo commerciale magari ci sarà ancora. Ma solo quello.

Cronicario. Sembrava una Guerra e invece era un Gurria

Proverbio del 10 giugno Troppo è peggio che poco

Numero del giorno: 158,2 Debito/pil in Italia previsto da Ocse a fine 2020

A un certo punto, dopo aver esibito le solite previsioni uau che vanno alla grande in tempi di pandemia di previsioni uau…

dove si vede che l’Italia potrebbe perdere 14 punti di pil quest’anno (uau), e vi faccio grazie del resto,

qualche genio di quelli che non mancano mai ha chiesto al prode capo dell’Ocse, fonte di queste previsioni uau, se lo preoccupasse il fatto del debito italiano.

Ma quello, imperterrito, ha risposto: “Oggi dobbiamo impiegare tutte le risorse che abbiamo, non bisogna lasciare nulla da parte, per combattere il virus, per vincere questa guerra contro il nemico”. Manco fosse un qualunque supercommissario delle mascherine.

Poi leggo meglio. Non era Guerra. Era Gurria.

A domani.