Cronicario: L’arma segreta dei Corpi speciali Ue: il giovane disoccupato

Proverbio del 7 dicembre Da una piccola scintilla, un grande fuoco

Numero del giorno: 485.000.000 Multa dell’antitrust Ue a un cartello di banche

E pure oggi applauso. La Commissione Ue si conferma l’esperimento più riuscito di situazionismo politico della storia umana. E non tanto perché almanacca da un pulpito gassoso in una ventina di lingue, ma per quello che dice. Siete a corto di idee? Fatevi un giro sui canali social delle Commissione. Il Cronicario lo fa sempre, e state pur certi che ci scappa sempre un titolo. Pure oggi: ho impugnato il cliccatore e via, vado a Bruxelles. E che ci trovo: I Corpi speciali

L’evento viene lanciato in pompa magna nella tarda mattinata. Non faccio in tempo a innamorarmi della maglietta che mi arrivano le istruzioni: European solidarity in action: the #EUSolidarityCorps is launched. Volunteering and paid work experience for young people in Europe. Aspetta che dicono? Solidarietà europea in azione: corpi di solidarietà composti da volontari ed esperienza lavorativa retribuita per i giovani europei. Geniale. Il giovane disoccupato, che immagino dovrebbe essere fra i destinatari della solidarietà europea, viene assoldato con i soldi della Commissione, per offrire solidarietà a se stesso. Neanche ai tempi dei lavori socialmente utili…

Ma sono sicuro che vorrete saperne di più perché di sicuro c’avrete un figlio disoccupato da qualche parte. Ecco: leggetevi questo e cercate la maglietta. Già li vedo i corpi speciali Ue marciare compatti verso il sole (un po’ grigetto) dell’avvenire.

Se poi uno volesse veramente far qualcosa di utile per i giovani europei disoccupati, oppure occupati con stipendi da cottimista del secolo decimonono, allora forse dovremmo cominciare da un discorso senza peli sulla lingua tenuto da Mark Carney della BoE, di cui vi offro questo delizioso estratto.

Ma veramente vogliamo parlare di questo? Vorreste farmi credere che siamo in grado di confessare pubblicamente che i padri (anzi, i nonni) si sono mangiati più o meno colpevolmente il futuro dei figli?

Figuriamoci. Cambiamo argomento, come dicono i telegiornalai quando passano dalla nera alla bianca.

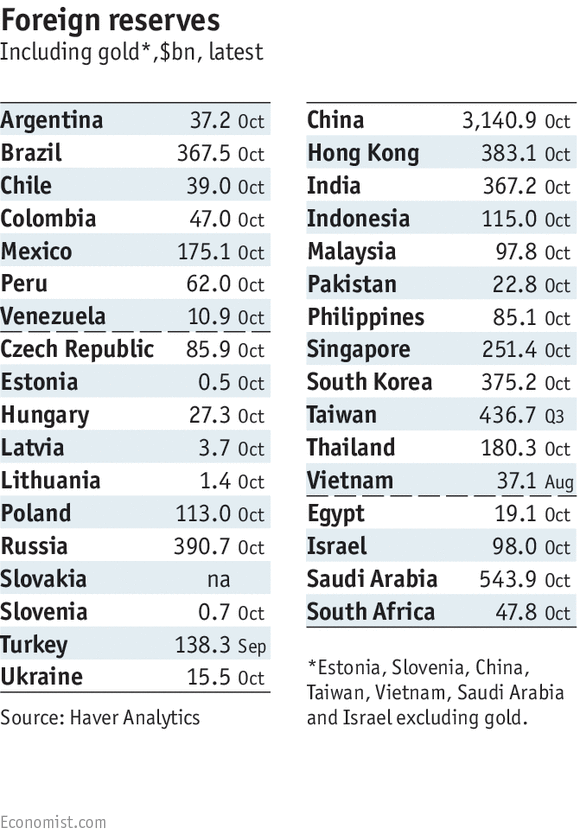

E l’argomento interessante è l’ennesimo report di Fitch sulle banche. Prima è toccato alle cinesi, inguaiatissime com’è noto, poi a quelle tedesche, e oggi a chi tocca? Alla Turchia. Scelta esotica, direte. Neanche tanto: la Turchia deve un sacco di soldi a un sacco di gente, ed è bene che qualcuno ce lo ricordi. E il FT, meglio conosciuto come Financial Terror, è notoriamente prodigo. Infatti viene fuori con la notizia, davvero sorprendente, che le banche dei paesi emergenti, fra i quali si annoverano anche la Cina e la Turchia, sono in pessima salute e un terzo di loro rischia il downgrade. Ovviamente la fonte è Fitch.

Ma che noia queste banche Possibile che non ci sia altro che meriti l’edizione del Cronicario?

Qualcosina la trovo. Immagino che gli amanti del fintech troveranno appassionante la notizia che la Bce e la BoJ, la banca centrale giapponese, stanno lavorando insieme per sviluppare un progetto di ricerca basato sulle blockchain, mentre qualcun altro ci ricorda che bitcoin è cresciuto dell’80% sul dollaro quest’anno, dimostrandosi un raro esempio di stabilità. Fate due più due e scoprirete a chi è servita questa tecnologia.

Poi mi accorgo che spente le candeline della festa e scolati i calici, l’accordo di Vienna per tagliare la produzione di petrolio non si sente più tanto bene. E così l’oro nero tornato a galleggiare poco sopra i 50 dollari in una giornata in cui sale qualunque cosa, pure l’euro.

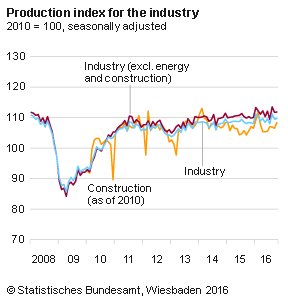

Infine, mentre scelgo di ignorare l’andamento claudicante della nostra occupazione, vengo catturato dal dato tedesco sulla produzione, che ad ottobre cresce dello 0,3%.

Ma non tanto per il dato in sé, quanto per il fatto che esce insieme a quello del numero degli aborti, cresciuti dello 0,2% nel terzo trimestre: appena 24.200, tre quarti dei quali decisi da donne fra i 18 e i 34 anni. C’è un dilemma fra produzione e riproduzione? Specialmente in Germania? Sarebbe saggio quantomeno chiederselo.

Ma ormai è tardi e gli operai hanno appena terminato di costruire il ponte dell’Immacolata. Già li vedo i venditori di bibite farsi largo a spintoni sui marciapiedi, mentre automobili riempite di belle speranze si preparano strombazzanti ad attraversarlo. Mi mancherà il Cronicario di domani e di venerdì. Ma a voi festaioli credo proprio di no. Buon ponte.

A lunedì.