Etichettato: maurizio sgroi

La nuova “cash society” col dollaro digitale made in Usa

Non solo la Cina, dicevamo. La Bis, nello studio che ha ispirato questa miniserie, fa ampie disamine anche del notevole lavoro svolto in Canada e soprattutto in Svezia, da anni all’avanguardia nella costruzione di una società cashless – addirittura alcuni negozi non accettano più contanti – per diverse ragioni che sono sociali e istituzionali.

Ma cashless forse non è la parola giusta. Qui non si tratta di far sparire il contante – una moneta digitale di banca centrale rimane teoricamente una forma di cash – ma di far sparire quello analogico. I foglietti colorati che ci tengono compagnia da un paio di secoli e che ormai sembrano destinati al fuoricorso.

Perché sia chiaro che la fine delle banconote non coincide affatto con la scomparsa del contante, se non per pura analogia, bisogna capire verso che forma di società stiamo andando. E soprattutto come si muoverà il gigante delle produzione di cash che governa a livello globale la liquidità, ossia gli Usa.

Le cronache ci possono venire in aiuto. L’agosto scorso Lael Brainard, componente del board della Fed, ha fornito un interessante update sullo stato dell’arte della costruzione di una moneta digitale in seno alla Fed, evento che non è esagerato definire rivoluzionario, qualora fosse condotto a buon fine.

Circostanza che alcuni osservatori giudicano inevitabile. Non solo per la circostanza che i cinesi sono già molto avanti in questo processo. Ma perché la moneta egemone non può sottrarsi al diritto/dovere di guidare la principale innovazione monetaria del XXI secolo: l’ingresso delle banche centrali nei portafogli retail. Lo hanno fatto per secoli con le banconote. Devono farlo oggi con le app. Si tratta nientemeno che di costruire le nuove cash society. L’America non può non esserci.

Il concetto lo ha espresso a chiare lettera la banchiera americana nel suo intervento: “Dato l’importante ruolo del dollaro, è essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”. Almeno fino a quando, aggiungiamo noi, non si capirà che il contante digitale è contante tout court. E poiché “continua a esserci una forte domanda di valuta statunitense”, aggiunge la Brainard, “restiamo impegnati a garantire che il pubblico abbia accesso a una gamma di opzioni di pagamento”.

Garantire questa “gamma di opzioni” non è soltanto una questione di stare al passo coi tempi. Si tratta anche di fornire ai governi un’infrastruttura di pagamento capace di favorire certe politiche di stimolo fiscale che ormai tendono chiaramente a far arrivare direttamente soldi agli agenti economici, come abbiamo visto in questi mesi sofferti di pandemia.

La Fed da anni è impegnata sul fronte di queste ricerche “per costruire e testare un’ipotetica valuta digitale orientata agli usi della banca centrale”. Cosa ne verrà fuori è ancora presto per dirlo, ma è chiaro che il futuro dell’egemonia del dollaro nel sistema dei pagamenti si gioca anche – se non soprattutto – su questo tavolo.

Perciò non stupisce che molti osservatori, ma anche operatori del sistema finanziario, si stiano attrezzando per non farsi trovare impreparati. Ovviamente non mancano le voci critiche, a un progetto di CBDC targato Fed. Ma a ben vedere gli argomenti a favore sembrano destinati ad avere la meglio.

Per farsene un’idea è sufficiente sfogliare il libro bianco pubblicato dal Digital Dollar Project nel maggio scorso. Non a caso uno degli argomenti usati dal DDP è che ci sono circa 14 milioni di americani senza conti correnti che potrebbero più facilmente essere coinvolti nel sistema degli scambi, complice magari una certa generosità del governo ripagata magari con più controllo. Più denaro per tutti, insomma. Ma solo digitale.

(3/segue)

Puntata precedente: La rivoluzione della moneta digitale nel sistema dei pagamenti

Puntata successiva: La moneta digitale, ossia l’ultima sfida fra Cina e Usa

La seconda globalizzazione europea

E’ sicuramente esagerato definire di portata storica il recente discorso del presidente del Consiglio Europeo Charles Michel titolato con una certa enfasi “L’autonomia strategica europea è l’obiettivo della nostra generazione”. Ma non è esagerato sottolinearne il significato, o quantomeno l’ambizione, che rima con quella più volte manifestata da altre autorità Ue, a cominciare dalla presidente della Commissione Ursula von der Leyen: trasformare l’Ue in una variabile geopolitica significativa nel grande gioco globale.

Vaste programme, si potrebbe dire ricordando le parole di un vecchio politico francese. Ma, né più né meno, è quello che agita i pensieri dei politici di Bruxelles, per tacere di quelli di Francoforte, che politici non sono, almeno teoricamente. E tuttavia la Bce ha ben chiaro che un ruolo dovrà giocarlo in questa partita, e pure rilevante. Non si tratta solo di fornire politiche monetarie accomodanti – che semmai sono una necessità, questa sì storica – ma di promuovere la diffusione internazionale dell’euro, che è una delle gambe sulle quali viaggia il sogno sempre più manifesto dell’Ue che potremmo riepilogare in un semplice programma: l’arrivo della seconda globalizzazione europea.

La prima – ci perdoneranno gli storici professionisti – la possiamo collocare simbolicamente fra il 1492 e il 1914, ossia dall’apertura delle rotte atlantiche culminata con la scoperta delle Americhe, fino allo scoppio delle prima guerra mondiale che distrusse l’egemonia britannica inaugurando il secolo Americano, e quindi la globalizzazione che tuttora informa il nostro tempo, basata, come abbiamo detto più volte, sul dollaro, la lingua inglese, il presidio delle rotte commerciali e l’ordine politico liberal-democratico.

I cambiamenti intervenuti nell’ultimo ventennio, a cominciare dall’emersione prepotente della Cina, hanno delineato la fisionomia di quella che abbiamo chiamato la globalizzazione emergente, che si sta articolando lungo un triangolo di relazioni che vede ai vertici Cina, Russia e Turchia, con l’Iran per adesso in panchina.

In mezzo – letteralmente – a questi processi, inevitabilmente fonte di tensioni, ci sta la costruzione europea che adesso sta lentamente facendo emergere la sua vocazione internazionale, sicuramente memore del passato, ma soprattutto gravida di ambizioni per il futuro. Ed è a questo punto della storia che entra in scena il discorso di Michel, summa delle infinite discussioni brussellesi. Vale la pena, perciò, provare a sommarizzarlo per punti.

Il primo punto è il percorso per tappe, seguito dalla costruzione europea, articolato lungo la creazione del mercato europeo, di Schengen, dell’euro, passando per l’allargamento dello spazio europeo e il trattato di Lisbona. “Ciascuna di queste tappe – sottolinea Michel – ha rafforzato l’Ue e la sua autonomia” delineando un “grande mercato e uno spazio di libertà divenuti potenza commerciale”. E si badi all’aggettivo che declina l’ambito della potenza Ue. Che comunque è sufficiente a generare “l’effetto Bruxelles”, ossia la capacità di diffondere l’influenza dell’Ue in un mondo sempre più spiccatamente bipolare.

Il secondo punto è l’elenco di tali influenze, che spaziano dalle politiche per il clima a quelle per i diritti umani, che Michel dice di voler tenere in notevole considerazione, specie considerando che molti paesi le tengono in secondo piano, alcuni di quali nostri vicini e partner commerciali.

Il terzo punto è la capacità di penetrazione spaziale dell’influenza europea, motivata non solo dal cambio di scenario seguito alla fine della guerra fredda, ma soprattutto dal fatto che “un arco di instabilità si è sviluppato attorno a noi”. E basta ricordare tensioni recenti nel Medio Oriente e nel Caspio, per tacere di Bielorussia e Ucraina, per farsene un’idea. L’Ue si trova in mezzo a queste tensioni e deve gestire quelle che verranno: a Ovest – con la Brexit – a Sud, con la lenta emersione dell’Africa, a est con la grande massa asiatica.

Ma soprattutto c’è il grande dilemma oltre l’Atlantico. “Al di là dei valori e della storia che ci lega insieme, constatiamo scelte geopolitiche contrarie agli interessi europei”, dice Michel. “Siamo e vogliamo rimanere un alleato forte e leale per gli Stati Uniti. Speriamo sia reciproco”, il che somiglia a una dichiarazione di amore lungo, ma finito. Mentre dall’altra parte c’è la Cina, “attore essenziale” di molti processi internazionali – dal cambiamento climatico al Covid – e gigante economico col quale “stiamo riequilibrando le relazioni”. Non sarà amore, ma fascinazione magari sì.

Il quarto punto rasenta l’autocoscienza. “Non è la presunta debolezza dell’Europa che l’ha posta di fronte a questioni complesse, ma l’essere una potenza strategica, una delle prime al mondo”. Che rima con quest’altra: “Quando l’Europa sembrava troppo debole o addirittura troppo morbida, non era necessariamente perché gli altri erano più forti. Spesso è perché abbiamo sottovalutato le nostre capacità di influenza”. Che suona quasi come una chiamata alle armi. Quantomeno spirituali.

E questo ci porta al quinto e ultimo punto: gli strumenti. “Siamo in grado di mobilitarci di fronte alle nostre sfide interne. Ora abbiamo il dovere di trasporre questa capacità sul piano esterno”. Ma per farlo serve ben altro oltre alle buone intenzioni. Servono mezzi e uomini e soprattutto la capacità di usarli. La potenza commerciale, e quindi finanziaria dell’Europa è solo una di queste armi. Poi ci sono le armi, quelle vere. “Approfondire la difesa comune è una necessità ed è più buon senso che un’ossessione ideologica. Questo progetto deve essere dispiegato all’interno della NATO. Questo è il significato del partenariato strategico tra l’UE e la NATO. La cooperazione strutturata permanente e il Fondo europeo per la difesa, che abbiamo appena dotato di 7 miliardi di euro, sono pienamente in linea con questa ambizione”.

E’ esattamente sul piano degli strumenti, economici e soprattutto militari, che si andrà a misurare l’effettività della seconda globalizzazione europea. Esattamente come è stato nella prima.

Un’impresa zombie è per sempre

Non varrebbe la pena tornare ancora una volta sulla questione delle imprese zombie, ossia quelle che non riescono coi ricavi neanche a coprire i costi del debito, se non fosse che di recente la pandemia ha finito con l’ingrossare la folla di queste imprese. Talché è giocoforza chiedersi se ciò non finisca col rovinare in modo permanente un tessuto economico già segnato da una incipiente zombificazione di massa che ha finito col generare società a produttività moribonda.

L’occasione per tornarci sopra ce la offre uno studio presentato di recente dalla Bis, che fa il punto su una domanda che vale la pena porsi, specie oggi: un’impresa zombie può tornare “normale”? E se sì, a che costo?

Cominciamo dalle premesse. Intanto dall’osservazione che il dibattito pubblico sulle imprese zombie ha conosciuto un interesse crescente negli ultimi, probabilmente in coincidenza con la sua “scoperta” presso il grande pubblico.

La ricognizione della Bis parte da un panel di dati riferiti a 14 economie. Le aziende zombie vengono identificate, oltre che per la loro incapacità a servire il debito con i loro ricavi, con le scarse prospettive di crescita, misurate tramite le quotazioni azionarie. La prima informazione rilevante è che in un trentennio le imprese zombie sono praticamente quadruplicate, passando dal 4% del campione censito, a metà degli anni ’80, al 15% del 2017. Per giunta con l’avvertenza che questo numero potrebbe essere sottostimato, visto che si prendono in esame solo aziende quotate rimanendo nell’ombra molte aziende medio piccole ad alta probabilità di “zombificazione”.

Queste compagnie, paragonate con quelle normali, risultano più piccole e meno produttive, tendono a crescere meno in termini di asset e occupazione, mentre risultano assai più indebitate.

Quest’ultima circostanza lascia ipotizzare che le facilitazioni creditizie, incoraggiate dal clima permissivo di quest’ultimo decennio, abbia contribuito significativamente allo sviluppo di queste entità, che si può dire ricevano una sorta di sussidio grazie ai tassi di interessi bassi. Lo dimostra il fatto che gli interessi che pagano non sono molto superiori di quelli pagate dalle imprese normali.

La via per diventare imprese zombie è solitamente lunga e si articola lungo performance declinanti, sia a livello produttivo che di redditività, fino a quando non si finisce nella palude di una crescita appiattita e insufficiente. Non falliscono, ma non si evolvono. Non sono morte, ma neanche vive. Zombie, appunto.

Da qui in poi le loro performance rimangono deboli. Si calcola che abbiano un 10% di probabilità di fallire nei quattro anni successivi all’ingresso nella categoria. Dai dati emerge che sul totale delle aziende zombie conteggiate dalla metà degli anni ’80, il 25% ha chiuso, mentre il 60% è riuscita in qualche modo a reagire e a recuperare, uscendo dallo stato di non-vita. “Ma le aziende “rinate”, sottolinea il paper, “rimangono deboli e fragili”: la loro produttività, profittabilità, capacità di investimento e di impiego rimangono inferiori a quelle normali, e rimane quindi alta la probabilità che ricadano nell’abisso. Un’azienda zombie è per sempre insomma. E questo spiega perché siano cresciute così tanto. Ma solo in numero.

Il mercato finanziario diventa antifragile

La lenta ripresa delle consuetudini, ancora zoppicante e timorosa, non basta a celare l’evoluzione ormai consolidata dei mercati finanziari che anche la Bis, nella sua ultima Rassegna trimestrale, palesa con chiarezza. Seguendo una tendenza percorsa per anni, il terzo decennio del XXI secolo che si appresta a cominciare mostra un mercato finanziario che ormai, per una serie di ragioni, ha definitivamente acquisito quella caratterista che Nassim Taleb ha descritto in un suo libro di alcuni anni fa: l’antifragilità. Si piega, ma non si spezza, direbbero i saggi di una volta. E’ resiliente, diremmo col birignao di oggi.

Le ragioni di questa evoluzione sono note, e ne abbiamo parlato più volte qui. Sono sia istituzionali – le nuove policy monetarie delle banche centrali, per dirne una – e sociali – ad esempio l’invecchiamento della popolazione – ma quel che conta è il risultato. I mercati finanziari hanno incorporato e “digerito” il rischio elevato come naturale contropartita del crollo dei tassi reali. E quindi hanno imparato a navigare sull’onda della volatilità, come esperti surfisti, sfruttando in maniera efficiente – leggi profittevole – i saliscendi determinati dagli umori e dalle avversità. Sono diventati antifragili. Si sono adattati. E infatti crescono di record in record, al netto dei prevedibili scossoni.

La lettura dei dati forniti dalla Bis conferma questa percezione, a cominciare dal titolo che apre il primo capitolo della Rassegna: “I mercati salgono malgrado la ripresa economica sottotono”. Che stupisce gli addetti ai lavori, ovviamente, che per antichi retaggi tendono ancora a ricercare, nell’economia cosiddetta reale, le motivazioni degli andamenti dell’economia finanziaria, quando ormai è chiaro che questo legame tende ad attenuarsi in ragione diretta dell’intervenire del potere pubblico, vieppiù invasivo e pervasivo, che produce le premesse di ulteriori espansioni fiscali e monetarie, e quindi della sua sfera di intervento. Finché i mercato crederanno che il potere pubblico può determinare l’economia, continueranno a salire, evidentemente.

Per uno di quegli squisiti paradossi che animano la realtà, questa fiducia, per sua natura fragile, è alla base dell’antifragilità dei mercati. Ciò per dire che viviamo su una patina sottilissima, sotto la quale si agitano mostri paurosi, come l‘inflazione addormentata, o il debito che cresce e che, prima o poi, dovrà essere affrontato.

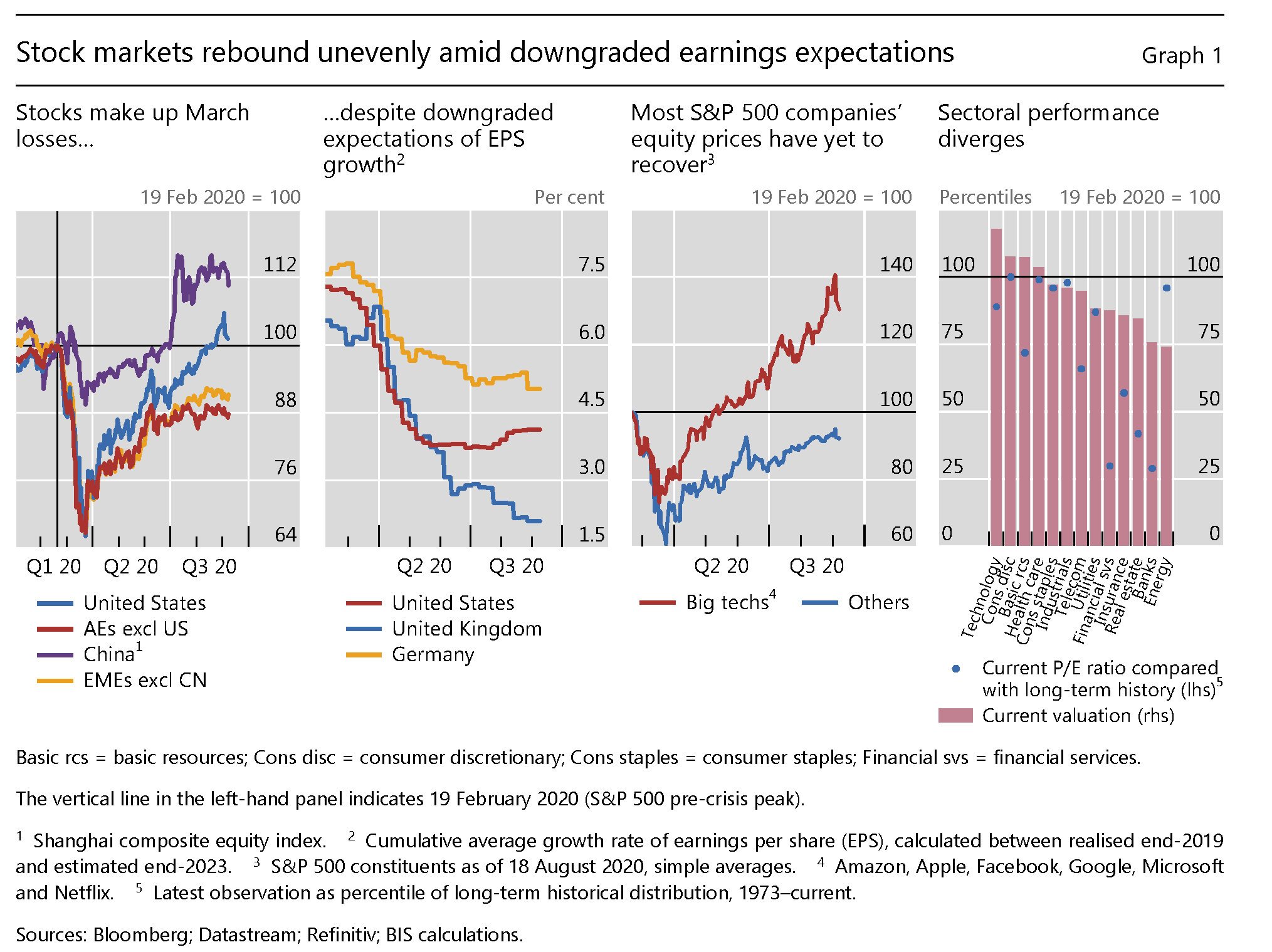

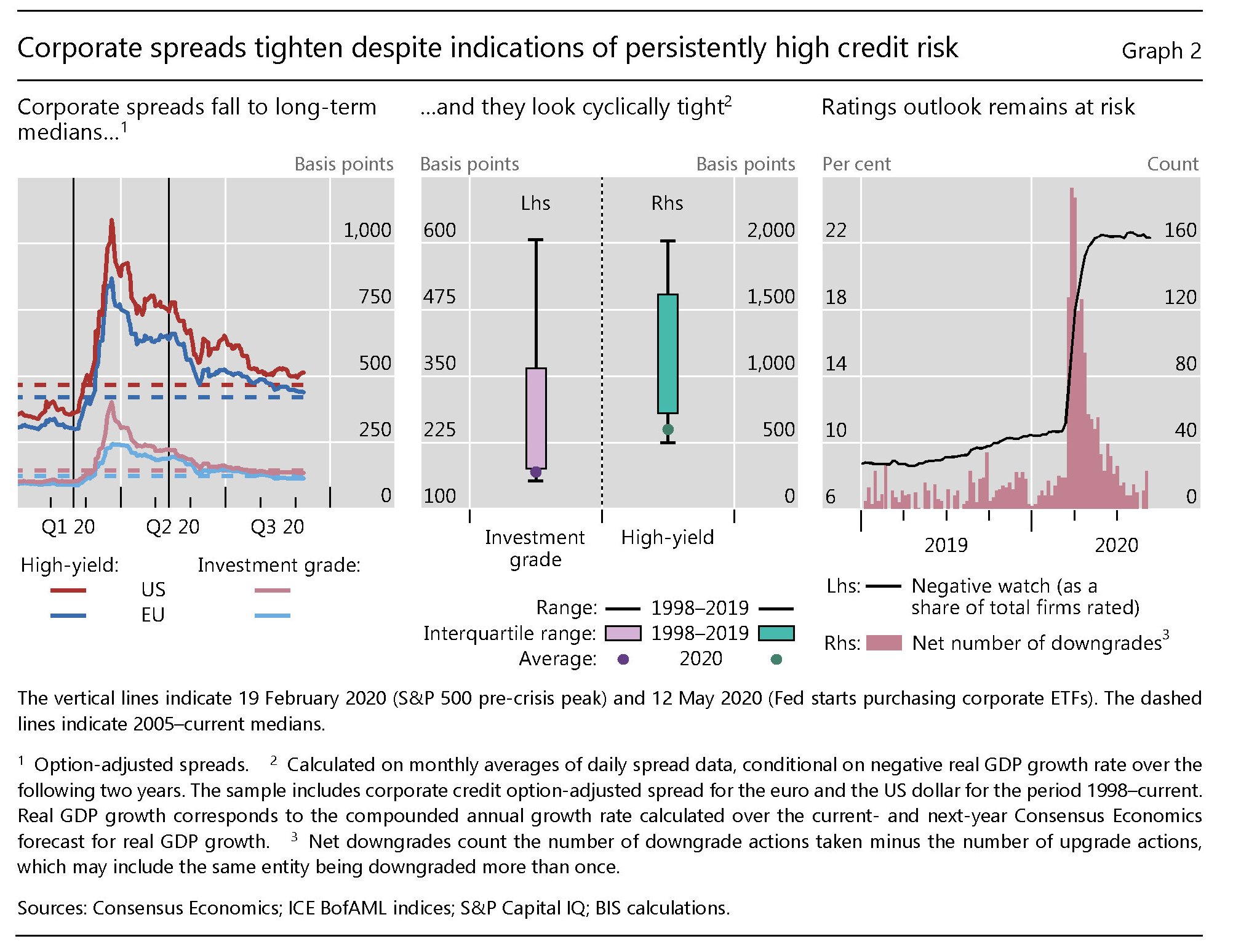

Quanto a quest’ultimo, basti un esempio: ad agosto le emissioni di debito corporate, sia investment grade (IG) che high yield (HY) hanno di gran lunga superato i livelli di agosto 2019, arrivando rispettivamente a 1,7 trilioni, a fronte degli 1,1 trilioni dell’anno scorso, e a 322 miliardi vs 200. Ciò malgrado la situazione dei mercati la racconta il grafico sotto.

E’ facile notare come la ripresa dei mercati finanziaria sia assai più pronunciata rispetto a quella dei prodotti interni e delle prospettive di crescita, ed è del tutto ovvio domandarsi quanto su questa discrepanza abbiano pesato le scelte pubbliche, sia fiscali che monetarie.

Notate come questa dicotomia si riverberi anche all’interno dei settori industriali, che hanno reagito molto diversamente agli stimoli. L’hi tech, ossia ciò che conduce la realtà immateriale nella quale ci stiamo immergendo sempre più anche a causa della pandemia, è salito molto più del real estate o del banking. Ma soprattutto, “in questo contesto di rischio, anche gli spread del credito societario si sono ulteriormente ridotti suggerendo una certa disconnessione dai rischi sottostanti”. Quindi i tassi si riducono al crescere dei rischi. Un mondo sottosopra.

Questo capovolgimento di prospettiva è sicuramente il fatto saliente dell’ultimo decennio e l’origine dell’antifragilità dei mercati finanziari. Finché dura, ovviamente. Se questa singolare evoluzione sia persistente, però, non lo sa nessuno. E questo è il problema.

Il futuro dell’Africa 2.0, fra equilibrio ed egemonia

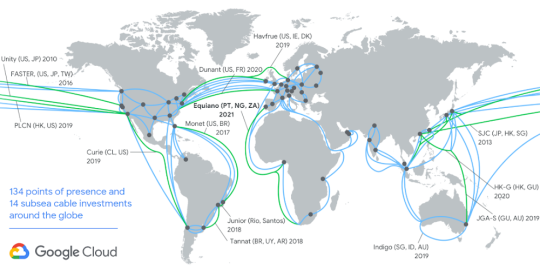

La nuova campagna d’Africa si svolge silenziosa sotto le acque degli oceani che circondano il gigantesco continente. La raccontano migliaia di chilometri di cavi sottomarini che progettano di collegare la grande massa terrestre africana con il resto del mondo assai più di quanto non sia adesso. Collegamenti nascosti, perciò, ma non certo immateriali. La ragnatela dei cavi sottomarini, che potremmo chiamare “Undernet”, è l’ultima frontiera della geoeconomia che inevitabilmente diventa politica, poiché tutta la nostra vita viene declinata ogni istante lungo le dorsali della rete digitale, della quale i cavi sottomarini sono il veicolo più frequentato: sotto il mare viaggia la stragrande maggioranza dei dati che arrivano sui nostri terminali. Volendo fare un paragone, potremmo dire che le rotte marittime per il commercio di beni pesano tanto quanto le rotte dei cavi sottomarini nello scambio di dati.

Ciò è sufficiente a comprendere perché questa partita della Undernet sia strategica per il futuro del continente, di nuovo al bivio fra il desiderio evidente di prendere in mano il proprio destino e le seduzioni egemoniche, travestite spesso da generosità, che promanano da Oriente come Occidente, con l’Europa a interpretare il ruolo di crocevia, che la storia e la geografia le assegnano per natura.

Tutto ciò si può indovinare analizzando anche sommariamente i partecipanti a questo nuovo Grande Gioco globale nel quale l’episodio africano si inserisce con tutto il peso specifico di continente quasi cuscinetto fra l’Eurasia e le Americhe. A tale centralità, nei tempi del dominio digitale, non può che corrispondere una connettività adeguata.

Quest’articolo è stato pubblicato su Aspenia on line. L’articolo completo si può leggere qui.

Cartolina. La terza guerra delle banche centrali

La circostanza che il bilancio della Banca d’Inghilterra abbia superato qualsiasi livello storico viene ormai derubricata all’aneddotica, visto che questo male necessario – sempre che sia un male e che sia necessario – è assai comune. In Giappone, ad esempio, gli asset della BoJ stanno intorno al 100 per cento del pil, e Fed e Bce stanno allegramente espandendo i loro bilanci. E’ in questa comunanza di necessità che si esprime l’eccezionalità che stiamo vivendo, che ricorda quelli delle guerre mondiali, con la differenza che il tempo di oggi è ancora più estremo. La terza guerra mondiale delle banche centrali, d’altronde, ha in palio il benessere, non la semplice sopravvivenza. Quindi costa di più.

La moneta digitale, ovvero il futuro del central banking

Poiché molto si è parlato della recente allocuzione del governatore della Fed Jerome Powell che in qualche modo ha preso atto del cambiamento della realtà e quindi delle regole che guideranno le politiche della banca centrale statunitense – meno preoccupazione per l’inflazione e più per l’occupazione a voler sintetizzare brutalmente – vale la pena sottolineare che questo ripensamento è molto più di un semplice atto d’indirizzo politico. Rivela infatti, pur senza parlarne affatto, che l’inflazione è un fenomeno troppo complesso perché se ne possa occupare una banca centrale, nemmeno se è quella globale. O, per dirla diversamente, che non esiste, aldilà della letteratura, un rapporto di causazione fra l’azione della banca centrale e l’inflazione in un contesto di economia globalizzata come quello in cui viviamo oggi.

I fatti ne danno chiara testimonianza. La Fed, come anche la Bce per tacere della BoJ, da parecchio tempo fa ciò che è necessario e anche più per far rialzare l’inflazione, senza che ciò serva a riportarla vicino al quel 2% che per buona parte degli anni ’90 rese felici gli economisti e i banchieri, corifei dell’età della Grande Moderazione che a molti sembrava il degno coronamento del brusco percorso di disintossicazione dall’inflazione, iniziata da Volcker nei primi Ottanta del XX secolo, che per tutti i Settanta, approfondendo una tendenza iniziata già dai Cinquanta, aveva occupato i pensieri e le preoccupazioni dei policy maker.

Ma oggi, dice Powell, il mondo è cambiato. E quindi anche l’inflazione, che non è più il problema, e quindi neanche la soluzione – nel senso che gonfiare la crescita nominale aiutava a sostenere i debiti – perché l’economia gira a intensità più lenta come mostra l’andamento del tasso naturale di interesse.

Inutile sottolineare quanto la visione di Powell sia condizionata dalla narrazione della stagnazione secolare. Il punto è che l’aumento dell’occupazione non è servito a far rialzare l’inflazione, col che è venuta meno, o quantomeno si è affievolita, la capacità predittiva della curva di Phillips, uno dei tanti punti fermi del central banking della seconda metà del XX secolo. E questo spiega perché la Fed abbia finito col darsi come obiettivo non più un’inflazione del 2%, ma un’inflazione media del 2%, che in pratica vuol dire puntare anche a un’inflazione più alta per un periodo di tempo indeterminato.

Questa dichiarazione di intenti, che sembra vagamente surreale visto che finora la Fed non è riuscita a centrare il target del 2%, fa capire ciò che non si può dire ma che risulta ovvio: non è tanto l’inflazione ad aver perduto peso, ma la capacità di azione della banca centrale di agire sull’inflazione. Ma se è così, è ovvio che venga questionato uno dei capisaldi del lavoro di queste entità. Che fare quindi?

Non è esagerato dire che le banche centrali stanno attraversando una crisi di crescita, e quindi di senso. In un momento in cui i populisti chiedono a gran voce di far tornare il controllo del denaro sotto l’egida dei governi, e in cui aleggia molto spaventoso il fantasma della fiscal dominance, da un lato, e del fintech, che minaccia di sabotare il sistema dei pagamenti, dall’altro, le banche centrali devono affrettarsi a rivedere i textbook che hanno guidato finora la loro azione e darsi una missione più ambiziosa, capace di rimetterle al centro della scena. E cosa c’è di meglio dell’idea, ormai a portata di mano grazie alla tecnologia, di una moneta digitale di banca centrale? Il sacro graal dei banchieri centrali somiglia sempre più a un’app. Proviamo a vedere cosa ci sia dentro.

(1/segue)

Seconda puntata: La rivoluzione della moneta digitale del sistema dei pagamenti

Ripartire è un po’ morire: il Reboot ai tempi della pandemia

Bentrovati. Finita l’estate, ci troviamo con lo sconforto di dover vivere un autunno col fiato sospeso dentro una mascherina, dopo aver passato i mesi caldi a scambiarci felicemente sospiri. Ormai dimenticati, peraltro: annichiliti dall’onda montante dei contagi che ci ricorda che l’emergenza non è alle nostre spalle, ma davanti ai nostri occhi. Spettacolo per nulla incoraggiate, specie da quando abbiamo rivisto i nostri figli tornare finalmente nelle scuole.

Il problema è chiaro: dobbiamo convivere malgrado tutte le difficoltà del caso – e l’esempio della scuola basta a ricordarlo – con una malattia virale che aggrava lo stato febbricitante delle nostre società, già ammalate dal conflitto fra istanze potenzialmente infinite – frutto della bulimia dei diritti – e risorse che per natura sono scarse. Il tutto dovendo persino recuperare parecchi punti di prodotto interno, che significano lavoro e ricchezza per società che già lamentavano di non averne abbastanza.

Perciò bisogna (ri)partire, pure se significa un po’ morire – e lo diciamo facendo gli scongiuri – ossia risicare di più per rosicare qualcosina, come insegnano i proverbi. Vale per noi, ma anche per il resto del mondo dove, ognuno a suo modo, fa i conti con il trade off – concetto caro agli economisti – fra le esigenze della macchina economica e quelle della difesa della salute pubblica. D’altronde: si muore anche restando fermi, e questo dovremmo ricordarcelo tutti.

Al netto dei vari ottimismi e pessimismi che come in ogni situazione popolano la scena, possiamo svolgere un sano esercizio di realismo provando ad elencare in maniera disincantata alcuni dei passaggi fondamentali che nei prossimi mesi alimenteranno le nostre cronache, e quindi anche il nostro blog che da oggi riapre i battenti per la sua nuova stagione dedicata ovviamente proprio al Reboot della nostre società.

Cominciamo dal giardino di casa, ovviamente. Non tanto per ovvie ragioni di amor patrio, così tanto di moda di recente, ma per l’antico insegnamento volterriano che suggerisce di tenere in ordine il proprio orto, prima di volgere altrove lo sguardo. E quanto a questo di ragioni di ottimismo, malgrado gli sforzi di contrastare l’italianissima consuetudine al lamento, se ne vedono poche.

Facciamola breve: l’illusione che stiamo covando persino con una certa tignosità, è che i denari europei del Recovery fund saranno il viatico delle nostra meritatissima felicità futura. Detto altrimenti: i nostri problemi derivano dalla mancanza di soldi, manco fossimo un paese emergente, invece della settima o ottava economia del pianeta.

Questo misurare in denaro la nostra capacità di stare al mondo – ossia che basti avere più soldi, magari in cambio di nulla, per raddrizzare il legno storto del nostro stare insieme – è molto triste. Illusione pericolosa, peraltro, perché prosegue e approfondisce la tendenza che ha guidato nel tempo il cumulare dei nostri debiti pubblici a cui non ha corrisposto certo un nostro avvicinarsi al paradiso.

Al contrario. E chi pensa che oggi saremo in grado di spendere decine di miliardi in pochi anni, dopo che ci segnaliamo per la nostra incapacità a spendere i fondi europei, forse dovrebbe iniziare a pensare che non tutto si risolve iniettando denaro, ma iniziando a cambiare noi stessi. Vaste programme, mi rendo conto. Perciò inutile da perseguire. Specie quando il mercato politico offre agitatori a un tanto al chilo che promettono prebende che semplicemente aggravano la nostra percezione fallace della realtà.

Il dibattito su Recovery fund, perciò, lungi dal diventare una riflessione su di noi, diverrà l’ennesimo pretesto per faide e furberie. Speriamo almeno di cavarne migliori infrastrutture, ma chissà. Più probabile che spenderemo (forse) queste risorse e rimarremo ugualmente infelici, visto che ciò che fa naturalmente aumentare la produttività – leggi istruzione, giustizia civile efficace, ambiente fiscale amichevole – nel nostro paese cede facilmente il passo al miraggio dei moltiplicatori keynesiani e della spesa corrente. Roba facile da titolare sui giornali e sui social, a differenza del resto, che richiede persino una certa applicazione costante. Esercizio che ormai abbiamo dimenticato.

Ciò per dire che aldilà di una certa retorica patriottica – anch’essa molto di moda oggidì – che chiede a gran voce più stato ovunque (e quindi più soldi pubblici) – ormai non si contano più i dossier nei quali è impegnata la CdP – non c’è da coltivare molte illusioni sulla possibilità che il nostro paese intraprenda una strada diversa dal passato solo perché è arrivato il Recovery fund.

Ma questo non vuol dire che non cambierà nulla, almeno intorno a noi. La nascita delle obbligazioni comuni europee, che alimentano il Recovery fund, è un passo importante del processo di integrazione europeo dal quale molto dipendiamo. E non tanto in ragione di una logica di “vincolo esterno”, come per anni è stato predicato, ma per una semplice questione di prossimità geografica, storica, politica e, dulcis in fundo, economica.

Da quest’ultima, quindi dall’integrazione economica, è iniziata la strada percorsa dall’Europa per provare a diventare qualcosa di più di un’espressione geografica. E il lancio del Recovery fund dimostra che l’Europa ha tutte le carte in regola per continuare a farlo. L’economia non è mai stato un problema per l’Europa, proprio perché l’Europa si è fatta (si sta facendo) risolvendo problemi economici. Si pensi alle origini: alla CECA, che poi diventerà la CEE, l’Ue e quindi l’Unione monetaria, cui seguirà quella bancaria e del mercato dei capitali. E’ un percorso assolutamente coerente.

Il problema è che camminando all’incontrario come i gamberi – l’Europa come processo che dall’economia porti alla politica, costruendo una nuova storia continentale che sia coerente con la geografia – oggi siamo arrivati a un bivio che l’evoluzione internazionale della globalizzazione rende vieppiù evidente. L’Europa ha dimostrato di saper affrontare le sfide economiche. Sarà in grado di affrontare quelle politiche? Proprio oggi la la presidente dell’Unione Europea Ursula von der Leyen, nel suo primo discorso sullo stato dell’Unione – simpatica imitazione di quello tradizionale negli Usa – ha esortato i paesi europei a costruire una “unione della sanità”, via “potabile” per iniziare a percorrere il sentiero della condivisione fiscale, che passa anche dai “salari minimi che tutti nell’Unione devono avere”, come ha ribadito la presidente. Ma siamo sempre nell’orbita dell’economia interna, mentre è chiaro a tutti che per avere una proiezione politica internazionale – o geopolitica se preferite – serve ben altro. Serve la capacità di disporre della forza e la determinazione ad usarla.

Ne avremo un saggio nei prossimi giorni, quando l’Ue dovrà trovare una posizione comune da tenere nei confronti della Turchia, che per tutta l’estate ha continuato a mostrare i muscoli nel Mediterraneo Orientale, inducendo la Francia – e la Grecia -a far la voce grossa, e la Germania, già in tensione con la Russia (che ha fatto capire di volere partecipare al gioco turco nel Mediterraneo) per il caso Navalny, a mediare.

Decidere cosa fare con la Turchia, ormai chiaramente impegnata nella sua missione di ricordare la mondo il suo passato tramite l’uso spregiudicato del presente, non è cosa da poco. Coinvolge non solo la storia dell’Europa – mamma li turchi, per non parlare di greci e persiani – ma soprattutto la geografia, visto che dalla Turchia passano molte rotte che conducono merci (energia) e persone in Europa.

Serve quindi una politica che tenga nella giusta considerazione ancora la ragione economica, avendo chiaro non solo la prossimità, nelle varie declinazioni che abbiamo visto, ma anche la complessità del ruolo giocato dalla Turchia nell’ambito della globalizzazione emergente, ma anche in quello della globalizzazione vigente, ossia di marca statunitense.

Detta semplicemente, Ankara, in un contesto di disimpegno americano da questa parte del mondo, può essere utilizzata da Washington in funzione di contenimento dei russi, se non fosse che intanto i russi e i turchi sembra sia piacciano sempre più. E lasciamo da parte la variabile cinese per non complicare troppo il quadro regionale, anche perché nel frattempo un altro mare, quello Cinese Meridionale, si segnala per una recrudescenza di tensione che ci ricorda quante linee di faglia si stiano lentamente approfondendo all’allargarsi della politiche di potenza. Pensate al Caspio, e basterà a completare il quadro. Ricordando pure che questo quadro potrebbe cambiare cornice una volta che le elezioni americane di novembre avranno fatto il loro corso. Questo mentre Trump porta a casa un’intesa fra Israele, gli Emirati Arabi Uniti e il Bahrain di notevole portata, visto che scompagina il fronte Mediorientale, spiazzando la Turchia e il Qatar.

Può bastare come promemoria, per cominciare un nuovo viaggio insieme. A patto di ricordare che, Covid o no, questi processi proseguiranno. Meglio perciò rassegnarsi a prenderli per mano.

Buon inizio di stagione.

Il difficile puzzle delle retribuzioni post-covid in Italia

Passata l’estate – e augurandoci una normalità che vada stabilizzandosi – finiremo col dover fare i conti con una delle questioni più annose del nostro paese: quella dell’andamento delle retribuzioni, che gli ultimi dati Istat fotografano come sostanzialmente stagnanti.

Il dibattito infinito sul livello di salari e stipendi in Italia, che oscilla fra i nostalgici che ancora li sognano come variabili indipendenti e i freddi calcolatori della produttività come stella polare delle retribuzioni, dovrà trovare una composizione in una formula che sia socialmente accettabile, visto che per i lavoratori il salario verrà inevitabilmente percepito come lo strumento per rilanciare la domanda dopo la crisi Covid, mentre i datori remeranno in senso contrario, portando a pretesto le proprie difficoltà. La pandemia, da questo punto di vista, non può che esacerbare lo storico conflitto fra capitale e lavoro.

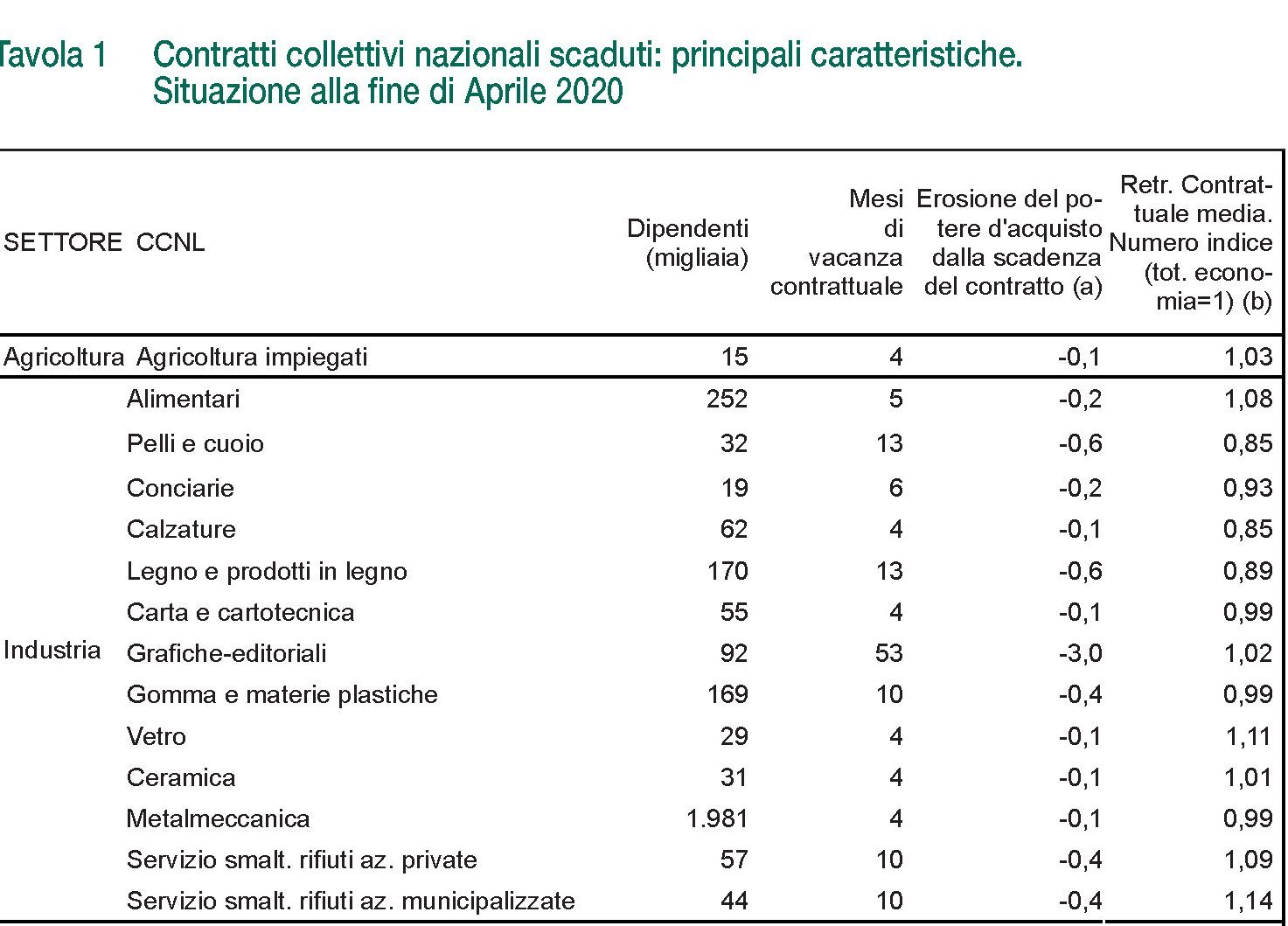

Questa tendenza naturale troverà peraltro ampiamente di che esercitarsi, visto che, come ci ricorda molto opportunamente Istat nel suo Rapporto annuale, “a fine aprile erano in attesa di rinnovo circa otto dipendenti su dieci: quasi i tre quarti dei dipendenti del settore privato (rispettivamente il 72 e l’82 per cento dei dipendenti dell’industria e dei servizi) e tutti i pubblici dipendenti. Nel corso di quest’anno il contratto scadrà per un altro 6 per cento dei dipendenti”.

Gli ultimi aggiornamenti sottolineano che fra aprile e giugno su questo fronte non si è registrato alcun progresso, salvo la scadenza del contratto dei tessili, che si è aggiunto al lungo elenco di contratti, 52 compresi quelli della Pubblica Amministrazione, in cerca di autore. Si calcola che ormai 10,2 milioni di dipendenti, pari all’82,4% del totale, siano in attesa di rinnovo, quando erano circa la metà a giugno 2019 (il 42%).

In sostanza, una grandissima parte dei lavoratori dipendenti si troverà a discutere col sistema delle imprese delle retribuzioni future, avendo alle spalle non soltanto una dinamica passata alquanto moderata, che solo l’inflazione rasoterra ha consentito di trasformare in una crescita del potere d’acquisto – il 2% fra il 2014 e il 2019, con retribuzioni reale in crescita dello 0,7% – ma la tragedia Covid che ha spezzato le gambe a molto del nostro sistema produttivo.

Uno scenario poco rassicurante: da una parte milioni di lavoratori che si aspettano un salario capace di sostenere i loro consumi, dall’altra datori di lavoro in condizioni chissò quanto salutari. Il tutto dovendo fare i conti con rinnovi contrattuali che, in alcuni casi, si trascinano da anni.

Un quadro che non è certo dei migliori. Peraltro, i primi esiti osservabili della crisi Covid sulle retribuzioni incorporano, per la prima volta nella serie storica, un calo tendenziale, nel primo trimestre del 2020, delle retribuzioni pro-capite dello 0,3%. Il che, pur trattandosi solo di un dato di breve periodo, è di per sé un segnale di come le cose potrebbero evolvere anche nei trimestri successivi.

A ciò si aggiunga che è facile vengano al pettine alcuni nodi, come ad esempio quello che ha caratterizzato l’ultimo quinquennio di rinnovi contrattuali, ossia una certa eterogeneità nell’evoluzione delle retribuzioni nominali, che ha premiato alcuni settori – in testa l’industria con crescita di quasi il 7% – e penalizzato altre.

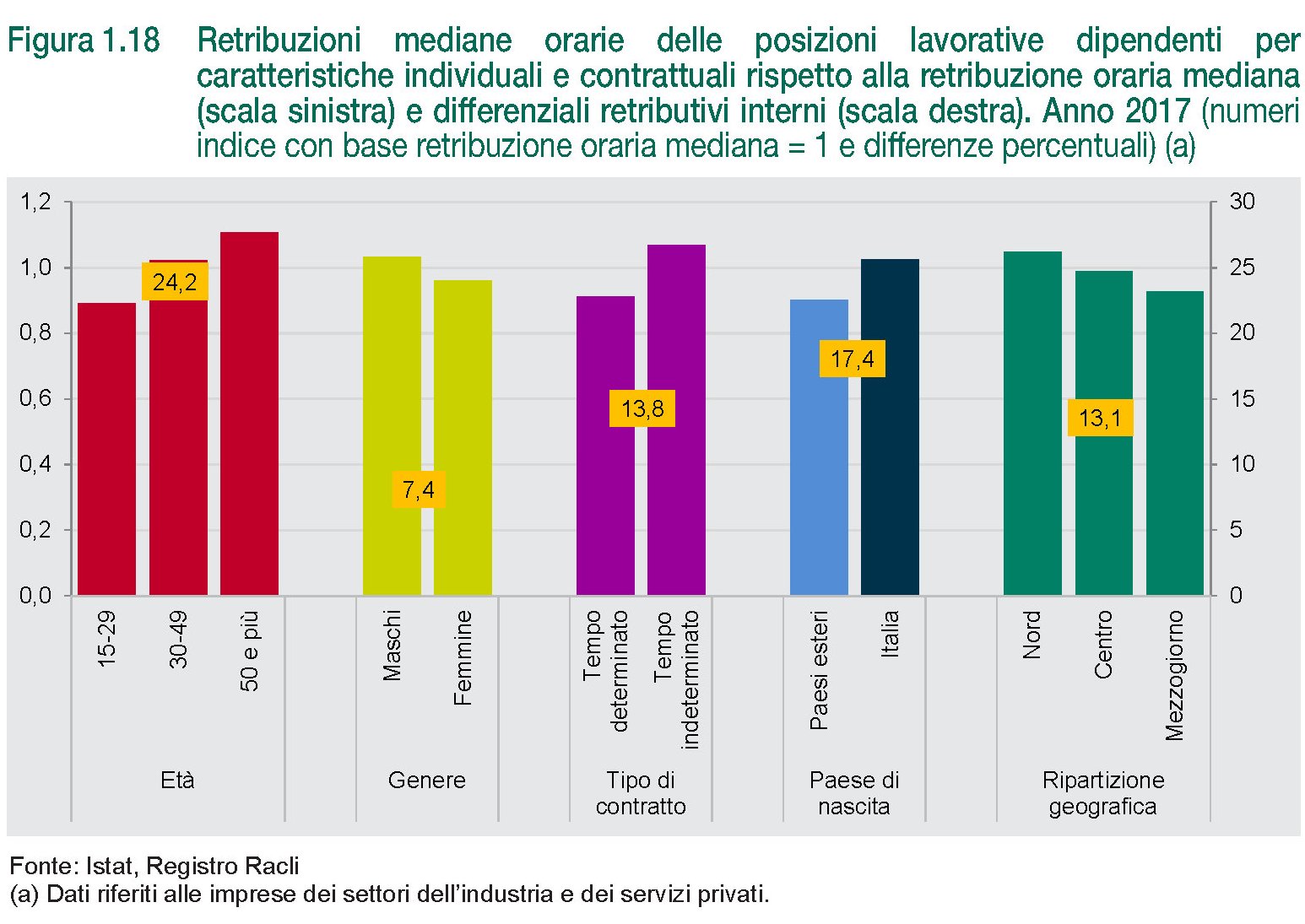

Questo, in un mercato del lavoro dove ancora esistono profonde differenze. Quelle di genere, ad esempio, con le donne a guadagnare in media il 7,4% in meno. O quelle di età – i giovani 15-29enni guadagnano l’11% in meno della retribuzione mediana – o quelle di contrattualizzazione: i lavoratori a tempo determinato – che in un mercato del lavoro funzionante dovrebbero guadagnare di più visto che hanno meno garanzie, si trovano ad avere retribuzioni inferiori del 9% rispetto alla mediana, con differenze rispetto ai lavoratori con contratto stabile che sfiorano il 14%.

Altresì rilevante è il peso della eterogeneità territoriale: le imprese del Mezzogiorno erogano salari orari inferiori del 7% rispetto alla mediana nazionale con un differenziale retributivo Nord-Sud pari al 13,1%. I salari differenziati ci stanno già, insomma.

Questo puzzle, confuso, divisivo e duale, è ciò di cui si troveranno di fronte i policy maker in autunno, avendo alle spalle ciò che sappiamo. L’idea che possa venirne fuori qualcosa di buono suona vagamente ottimistica. Nella migliore delle ipotesi alcune tendenze – segnatamente quella del rallentamento salariale – potranno stabilizzarsi, anche se è più probabile che nel medio termine tendano ad approfondirsi. Per tutte le altre non ci sarà il tempo di occuparsene. E probabilmente neanche la voglia.

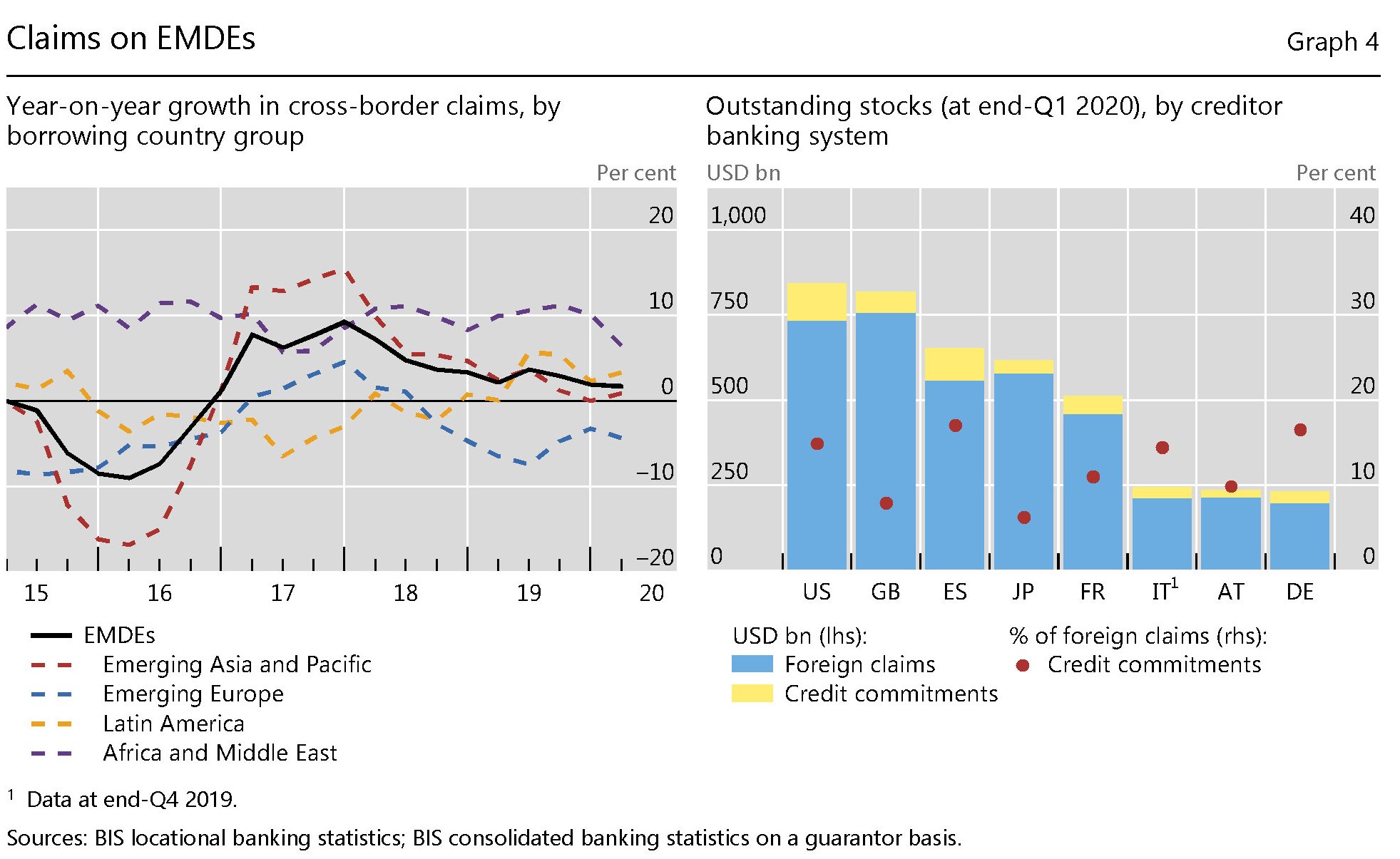

Cartolina. Anno 2020 fuga bancaria dagli Emergenti

I prestiti bancari ai paesi emergenti continuano a declinare anche in questo 2020, per il quale è ovvio incolpare la pandemia. Rimane il dubbio su cosa abbia determinato questo trend negli anni precedenti. Due cose però le possiamo sapere. La prima è che quasi i due terzi delle erogazioni a questi paesi arrivano dalle banche di cinque paesi, ossia Stati Uniti, Gran Bretagna, Spagna, Giappone e Francia. E poi che la fuga non è stata della stessa intensità per tutte le aree emergenti osservate. I paesi dell’Asia e del Pacifico oscillano in brutali saliscendi, quelli latinoamericani vivacchiano, quelli africani e medio-orientali sono stabili mentre quelli dell’Europa emergente sono da tempo ridotti al lumicino. Le due cose ce ne dicono una terza: la fuga dagli emergenti non dipende dalla paura. Ma dalla convenienza.