Etichettato: maurizio sgroi

La Nazione Globale. Dal G7 alla Federazione. Idea per il secolo nuovo

Giunti a questo punto sarebbe facile concludere la nostra analisi sulla Nazione globale con l’ennesima trita rievocazione del declino ormai imminente dell’Occidente, guardando dallo spioncino della porta che ci separa dal futuro la nostra triste senescenza, innanzitutto demografica, ormai avvitata su se stessa, che ci rende prede, e quindi fragili, e insieme predatori, perché ancora affamati di quella vita alla quale non sappiamo né vogliamo rinunciare.

L’industria fiorente della longevità è lì a mostrarci quanto siamo disposti a pagare per il sogno allucinato di una vita se non eterna, molto lunga. E mentre che avvizziamo, credendoci giovani, chiudiamo le nostre porte difendendo il nostro fortino a qualunque costo.

In quest’esito così esiziale, il lunghissimo XIX secolo si chiuderebbe per esaustione, consegnando l’Occidente – o comunque lo si voglia chiamare – al destino che fu già dei grandi imperi universali che, mentre si estendevano si rinchiudevano nella prigione della loro stessa violenza.

Oppure possiamo tentare un rilancio. Lasciare tramontare in pace l’idea stessa dell’Occidente per la semplice ragione che ambiamo ad essere molto di più: l’avanguardia di una società futura capace di rompere la catena che ci tiene avvinti al nostro passato.

Per riuscire occorre elaborare un’idea capace di rigenerare la nostra capacità creatrice, atrofizzata dal lungo e stanco ripetersi di formule e pensieri ormai inadatti a comprendere il mondo. Dobbiamo entrare nel secolo nuovo. Uscire definitivamente dal lunghissimo secolo XIX. Tentare un passaggio simile a quello che condusse dal Medioevo al Rinascimento, sperando di aver una fortuna ancora migliore.

Due riflessioni di pensatori ormai lontani da noi ci vengono in aiuto. Il primo, Arnold J. Toynbee, quando ci ricorda che l’oggetto della storia sono le società, non le nazioni, né tantomeno l’umanità in generale o un periodo storico. A un certo punto per svariate ragioni, una società, ossia un certo modo di intendere la vita, si afferma nella storia. A volte genera una civiltà, a volte no. Può scomparire, può rimanere.

Il secondo è Karl Jaspers, che già agli albori del secondo dopoguerra scriveva che il mondo, ormai divenuto globale, avrebbe dovuto a un certo punto fare i conti con la scelta se far prevalere una società fondata sull’ordine legale, quindi drammaticamente imperfetta perché perfettibile grazie all’uso delle nostre migliori qualità – le stesse che ci hanno condotto alle idee di giustizia e libertà – oppure far prevalere la tirannide tipica degli imperi universali, dove prevalgono la violenza e la pianificazione centralizzata, dissimulate con la maschera cordiale della sicurezza sociale.

Questi due pensieri insieme servono a formulare una domanda: esiste una società alla quale possiamo dire di appartenere? E se si, come vogliamo che sia amministrata?

La Federazione

La risposta alla prima domanda è sotto ai nostri occhi. Se guardiamo al modo di vita di noi europei, lo troviamo sorprendente simile a quello dei paesi che compongono il G7 e non solo con loro. Si pensi alla Svizzera o all’Australia. Con queste popolazioni abbiamo certamente usanze diverse, ma ciò che ci unisce ha radici assai più profonde di ciò che ci divide. Il sistema politico, ad esempio. Che poi è lo stesso che informa l’attuale globalizzazione e che adesso è minato dall’interno e dall’esterno da quelli che sempre Toynbee chiamava i due proletariati. Il primo generato dalla perdita di fiducia nelle classi dirigenti, il secondo, assai più prosaicamente, dalla disperazione o da alcune potenze che vogliono convincerci che il loro modello di società è il più adatto a gestire il futuro.

All’interno orde crescenti di insoddisfatti invocano l’uomo dei miracoli, prologo per qualunque tirannide, che prometta di difenderli da chi minaccia il loro spazio vitale assediato dal proletariato esterno. Sorgono ogni giorno nuovi muri, col risultato che la città, da luogo di compensazione di istanze antagoniste, ripiega verso la cittadella fortificata mentre ampia allo sfinimento i suoi confini. La carne della vita viene imprigionata nel ferro. L’associarsi quindi, ossia la società, diventa impossibile.

Di fronte a una pressione così forte, la risposta delle società determina il tipo di evoluzione. Può essere regressiva – la tirannide – può essere progressiva: la libertà.

Il XXI secolo, il primo secolo consapevolmente globale, si definirà nella sua forma politica a seconda della risposta che la società emersa dal lunghissimo XIX secolo, del quale il nostro tempo è il fantasma, darà alla pressione che la sta squassando. Si definirà nella sua forma economica solo se capiremo, agendo di conseguenza, che a un capitalismo globale deve corrispondere una gestione politica globalizzata di alcune coordinate economiche, a cominciare ad esempio dalla moneta, passando per la regolazione finanziarie e per una base fiscale comune. Per dirla con Weber, come il nazionalismo generò il capitalismo, così il capitalismo globale ha bisogno di una federazione politica.

La fenomenologia della nostra depressione è ampia e discussa: non servono molte parole. Viviamo immersi nel Tedioevo, forma attuale del Medioevo, esito del crollo delle utopie dell’età moderna, ossia della crisi della forma nazionale e dell’idea capitalistica che sussume. Il nostro spirito è intriso da una nuova religione secolarizzata fondata sul culto dell’individuo e sulla scienza, che promettono la libertà mentre rischiano di generare nuove, piacevolissime, catene.

In chiave politica, questa religione si è declinata nel culto della nazione e nell’uso pervasivo della tecnica divenuta ormai anche uno strumento di governo, culminando nella nascita dell’ordine neo-assolutista che s’intravede nel disegno della Nazione globale sorta nella cloud. La libertà può essere facilmente pervertita in tirannide. Il contrario è molto più difficile. Bene che vada, ci vogliono secoli.

Che fare dunque? La luce che promanava dalla nostra società ha smesso di brillare. Ma questo non vuol dire che sia spenta. Occorre tornare a credere in noi stessi, ossia al nostro modo di stare insieme. E il miglior modo per farlo è rinnovarci l’un l’altro la promessa di fratellanza che ha evitato che ci muovessimo guerra negli ultimi settant’anni.

Noi europei lo facciamo ogni giorno, inseguendo il faticoso progetto della nostra Unione, tanto immane quanto a rischio di inanità. Si tratta di estendere questa promessa agli altri paesi con i quali condividiamo evidentemente una società.

In qualche modo lo facciamo. Il G7 raggruppa già sette di questi paesi, con l’Ue ospite gradito. Basta immaginare un’idea di Federazione: l’alternativa politica, economica e sociale alla Nazione globale che incombe su di noi. Ossia un luogo dove i ragionamenti e le strategie elaborate dai capi di governo di questi paesi trovino attuazione. Non un governo mondiale ma un governo federale per problemi mondiali, che lavori per la nostra società aperta secondo il principio di sussidiarietà. Non si deve occupare di tutto, ma solo di alcune cose. Quelle che servono a diminuire la pressione dei due proletariati sulle strutture portanti delle nostra società. Ossia il nostro bene più prezioso, così fragile.

Non è un lavoro da poco. E soprattutto non è neanche facile spiegarlo alle nostre popolazioni, in gran parte ancora sedotte dal mito nazionalista. Ma si comincia sempre col parlarne. E lentamente si costruisce.

Le difficoltà sarebbero enormi, ovviamente. A cominciare da quelle dell’egemone in carica che dovrebbe rinunciare a comode rendite di posizione – e basta ricordare il privilegio esorbitante del dollaro – in nome di una responsabilità condivisa. Ma la grandezza si misura anche nella capacità di rinunciarvi. Gli Usa, peraltro, hanno dimostrato ampiamente di non essere interessati a un impero fondato sulla loro nazionalità, ma di voler semplicemente perseguire i propri interessi. Si tratta semplicemente di spiegare, a loro come a tutti gli altri, che in un mondo globalizzato è molto più facile perseguire i propri interessi, su alcuni temi specifici, cedendo elementi di sovranità a un consesso democraticamente costituito che li rappresenti adeguatamente. E soprattutto che questo è il miglior argine contro la marea montante della tirannide. Dobbiamo costruire un’oasi di speranza per tante popolazioni assetate di libertà. L’attrazione gravitazionale della Federazione nei confronti dei paesi esterni sarebbe la migliore garanzia per la sopravvivenza dei principi sui quali basiamo la nostra convivenza e per i quali generazioni di noi hanno dato il sangue.

Non è possibile in questa sede aggiungere altro. Occorre decidere cosa fare di noi stessi e dei nostri figli, che peraltro diminuiscono ogni anno. Se impegnarci nella difesa impossibile dei nostri confini, in un mondo che in realtà non ne ha mai avuto. O se ampliarli, con la conquista pacifica di altre popolazioni che sposino convintamente la nostra società. In questo ampliamento pacifico c’è la soluzione di molti dei nostri problemi. E anche questo è molto difficile spiegarlo con gli argomenti dell’analisi politica e socio-economica. Si può solo intuire, magari ascoltando una storia.

Homo dormiens

Un giorno l’homo sognò di trovarsi in un luogo meraviglioso. Si svegliò deciso ad abbandonare ciò che conosceva per dirigersi verso ciò che aveva sognato. Dopo qualche passo ebbe paura e decise di tornare indietro. Ma il sogno lo perseguitava. Divenne un sonnambulo. Di giorno arretrava. Di notte avanzava. Finché un giorno si svegliò, dopo una brutta caduta, e si accorse di trovarsi in un posto che era diverso da ciò che aveva lasciato, ma anche da ciò che aveva sognato. Ne fu felice. Perché capì subito che aveva trovato qualcosa di meglio.

Questo post fa parte del saggio La Nazione Globale. Verso un nuovo assolutismo, in corso di redazione. Per non appesantire il testo in questo post non sono stati inserite le note al testo, disponibile nell’edizione completa.

Le spedizioni strozzano il commercio europeo

Le ampie osservazioni sugli andamenti dell’inflazione, sorvegliata speciale delle banche centrali da quando i prezzi hanno iniziato ad alzare la testa più di quanto fossimo abituati a vedere, hanno spinto gli economisti ad approfondire le ragioni di questi rincari. Bisogna capire – e per il momento la risposta è positiva – se siano transitori. E tuttavia non è molto chiaro quanto duri questa transitorietà, visto che le ragioni che stanno sotto la salita dei prezzi sfuggono in gran parte al controllo dei policymaker.

Le previsioni macro diffuse da Ocse di recente, indicano che la curve dei prezzi rimarrà intonata al rialzo almeno per buona parte dell’anno prossimo. I primi segnali di normalizzazione si dovrebbero vedere alla fine del 2022.

Anche la Bce, nel sul ultimo bollettino economico, fa previsioni rassicuranti. Pur osservando una certa esuberanza dell’inflazione di fondo, ossia al netto della componente energetica e dei cibi freschi, prevede che entro i prossimi due anni quest’ultima tornerà nei limiti statutari.

Fin qui nessuna sorpresa, insomma. la vulgata della transitorietà dell’inflazione ormai è consolidata abbastanza da rassicurare gli operatori economici, che ormai hanno capito che le policy fiscali e monetarie internazionali seguiranno gli andamenti di questo 2021 per buona metà dell’anno prossimo. Anche la Fed di recente ha fatto capire che inizierà a raffreddare gli acquisti di asset a partire dal 2022 mentre i tassi dovrebbero rimanere fermi per tutto l’anno prossimo. E se l’inflazione dovesse ancora scaldarsi, pazienza: rimane un fenomeno transitorio fino a quando le banche centrali non diranno il contrario.

Il problema però è che sul versante dell’economia reale, ossia le questioni che ogni giorno gli operatori devono affrontare, il clima non è ancora dei migliori. La molla della ripresa è scattata, e non si capisce quanto restituirà in termini di maggior crescita strutturale una volta che si sarà esaurita la spinta del rimbalzo. Spinta che peraltro è all’origine di buona parte di queste tensioni inflazionistiche.

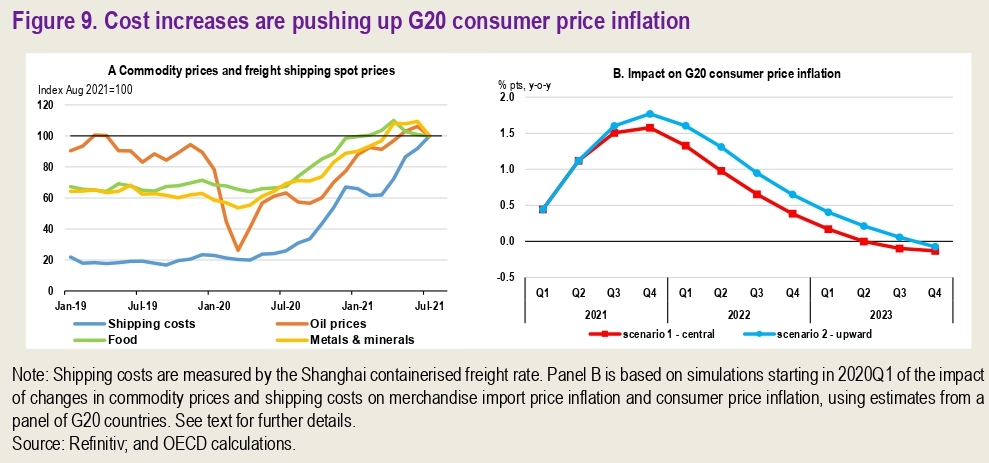

Sempre sfogliando l’ultimo rapporto Ocse notiamo infatti alcune tendenze di fondo sulla cui durata è difficile fare previsioni. La prima è il costo delle spedizioni internazionali marittime, quasi quintuplicato da febbraio 2020, a dimostrazione di una strozzatura nelle catene di approvvigionamento.

Questo andamento si apprezza meglio se si inquadra nel più ampio movimenti di rincari che sta coinvolgendo il mercato delle commodity provocando diverse ricadute sull’inflazione e sugli scambi internazionali.

Sempre Ocse calcola che i prezzi globali delle commodity fra luglio e agosto scorsi fossero circa il 55% più elevati rispetto a un anno prima. Questo, unito al rincaro del trasporto, avrebbe aggiunto una notevole spinta inflattiva al costo delle importazioni che si è trasferita ai prezzi al consumo (vedi grafico sopra).

Gli scenari elaborati da Ocse sono fortemente condizionati dagli andamenti di queste tensioni che si immagina rimarranno lungo tutto quest’anno mentre non è affatto chiaro su cosa succederà il prossimo. Mentre è evidente che questi effetti genereranno un certo “trascinamento” lungo tutte le catene globali, che richiederà un certo periodo di tempo ad essere riassorbito, la questione è capire cosa succederà nel frattempo al commercio internazionale, che con queste strozzature logistiche, e il rincaro che provoca, deve fare i conti.

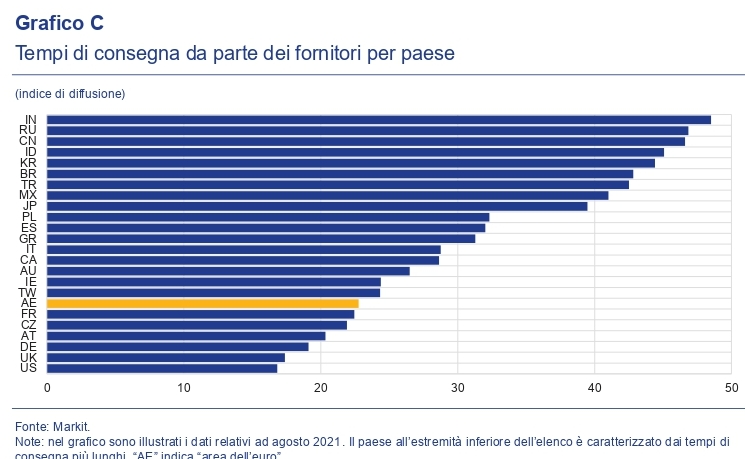

La questione è analizzata dalla Bce nel suo ultimo bollettino economico che si propone proprio di studiare l’impatto di queste strozzature sul lato dell’offerta sul commercio internazionale. Le vicende collegate alla pandemia hanno generato notevoli squilibri fra domanda e offerta che si osserva nella dilatazione dei tempi di consegna “senza precedenti”, come nota la banca. Ciò è risultato maggiormente evidente nei settori che dipendono proprio dai trasporti e da input afflitti da problemi di scarsità, come computer e beni elettronici, ma anche attrezzature, prodotti in legno, sostanze chimiche e autoveicoli. “A giugno – scrive la Banca – l’indice PMI mondiale relativo ai tempi di consegna dei fornitori ha raggiunto un minimo storico (cioé tempi di consegna più lunghi) dall’inizio delle rilevazioni nel 1999”.

A questo esito hanno concorso vari fattori, non ultimo il grave incidente di Suez della scorsa primavera. Adesso la situazione è in via di miglioramento, ma è ben lungi dall’essere normalizzata.

E questo è chiaramente osservabile se si osservano i tempi di consegna, particolarmente penalizzanti per l’Europa, che paga la sua lontananza geografica dai centri produttivi asiatici.

Situazione difficile anche per il mercato americano, pure se “le capacità di trasporto sulla rotta fra Asia e America settentrionale hanno segnato un recupero dalla pandemia più marcato rispetto alla rotta fra Asia ed Europa in parte in ragione dell’aumento di capacità derivante dal sostenuto andamento della ripresa osservato negli Stati Uniti”.

Questa osservazione ci riporta all’inizio del post, ossia agli andamenti dell’inflazione. Dal primo grafico si vede che l’andamento dell’inflazione negli Usa è particolarmente pronunciato nella prima metà di quest’anno. E’ chiaro che molto di questa accelerazione è dovuta proprio ai costi di trasporto. L’offerta della capacità di carico dei container, infatti, è abbastanza inelastica e poiché le tariffe spot dei container in uscita dall’Asia verso l’America settentrionale hanno toccato livelli record, gli operatori hanno trovato conveniente concentrarsi su questa rotta a scapito di altre. Una parte di questi prezzi si è evidentemente trasferita sui prezzi al consumo.

L’Europa, quindi, ha patito la “concorrenza” degli Usa. E in particolare l’hanno pagata i settori orientati all’esportazione “che hanno registrato la ripresa più veloce”, ma “sono interessati dalle carenze più gravi dal lato dell’offerta”.

Questi ritardi nelle forniture hanno strozzato la capacità europea di esportare, con un impatto variabile a seconda della vocazione dei singoli paesi. Ovviamente “l’impatto è maggiore per i paesi con esposizioni più consistenti nei confronti dei settori interessati alle strozzature”.

La Bce stima che “le carenze totali relative al livello di esportazioni di beni ammontano al 6,7% per l’area dell’euro e al 2,3% nel mondo intero”. Significa che l’export, in assenza di strozzature, sarebbe stato il 6,7% in più per l’aerea euro e del 2,3% in più per il mondo.

Ma aldilà di ciò che è accaduto, è ciò che può succedere che solleva molti dubbi. Il Covid sta tornando ad agitare l’Asia e quindi il trasporto marittimo. Significa che queste tensioni logistiche possono continuare molto più di quanto si preveda, rilasciando ulteriori spinte inflazionistiche nei prezzi alle importazioni. Nulla che si possa aggiustare manovrando i tassi di interesse. In queste circostanze, la fantasia creativa dei banchieri centrali, è costretta a fare i conti con la dura realtà.

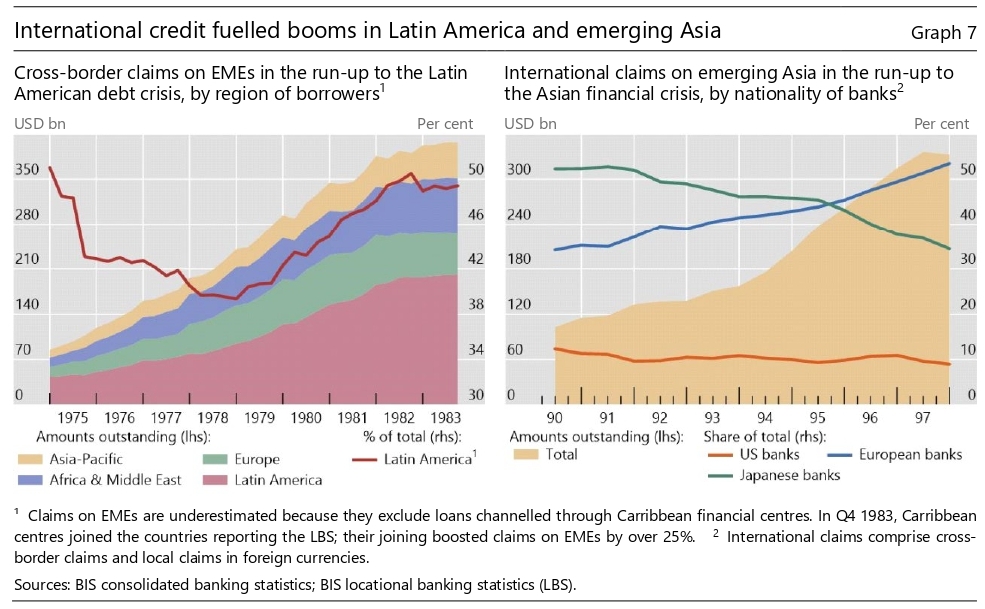

Alle origini della globalizzazione. Boom creditizi e crisi finanziarie

L’ultimo tassello che ci aiuta a comprendere la fisionomia finanziaria del nostro mondo si compone combinando due grandi tendenze che si sono sviluppate insieme all’internazionalizzazione dei prestiti bancari: l’innovazione finanziaria e la competizione. Le due cose sono intimamente collegate e connesse alla ricerca del profitto, che da un lato innova le pratiche e dall’altro spinge le banche a competere fra loro. La conseguenza di queste due tendenze è evidente: da un lato l’aumento dei rischi – e quindi dei rendimenti – e dall’altro il favorire boom creditizi che spesso si risolvono in crisi.

Due strumenti di notevole importanza per l’innovazione finanziaria furono i prestiti sindacati e i derivati. I primi, sviluppati già all’inizio degli anni ’60, consentirono alle banche più piccole di partecipare ai prestiti internazionali e di sviluppare il trading di prestiti sul mercato secondario. A tempo stesso, aumentando la partecipazione dei prestatori, grazie a questa tecnologia è stato possibile aumentare le dimensioni delle somme concesse, attraendo nell’orbita anche gli stati.

I tassi di questi prestiti, a medio termine, di solito erano collegati a quelli di breve termine dei depositi bancari. Per questo il mercato di Londra, che godeva di una supremazia nei mercati offshore, poté primeggiare con il suo Libor (London Interbank offered rate), che divenne il tasso di riferimento per gli interessi sui syndacate loans.

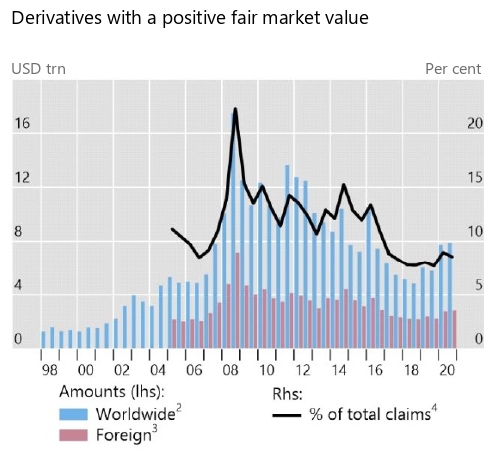

L’arrivo dei derivati produsse un’ulteriore evoluzione nella fisionomia dei mercati finanziari. “Prima del 1980 – spiega la Bis – le banche gestivano il rischio aprendo posizioni nel mercato interbancario a differenti maturità e diverse valute”. Ciò gonfiava notevolmente i bilanci bancari di posizioni sull’interbancario, rivelandosi alla fine poco efficiente. L’introduzione dei derivati cambiò le carte in tavola, consentendo alle banche di togliere dai bilanci il risk management. La conseguenza fu che a livello globale gli asset in derivati passarono da circa un trilione di dollari, nei tardi anni ’90, agli 8 trilioni di fine 2020, con grandi oscillazioni collegate alle varie perturbazioni che affliggono i mercati.

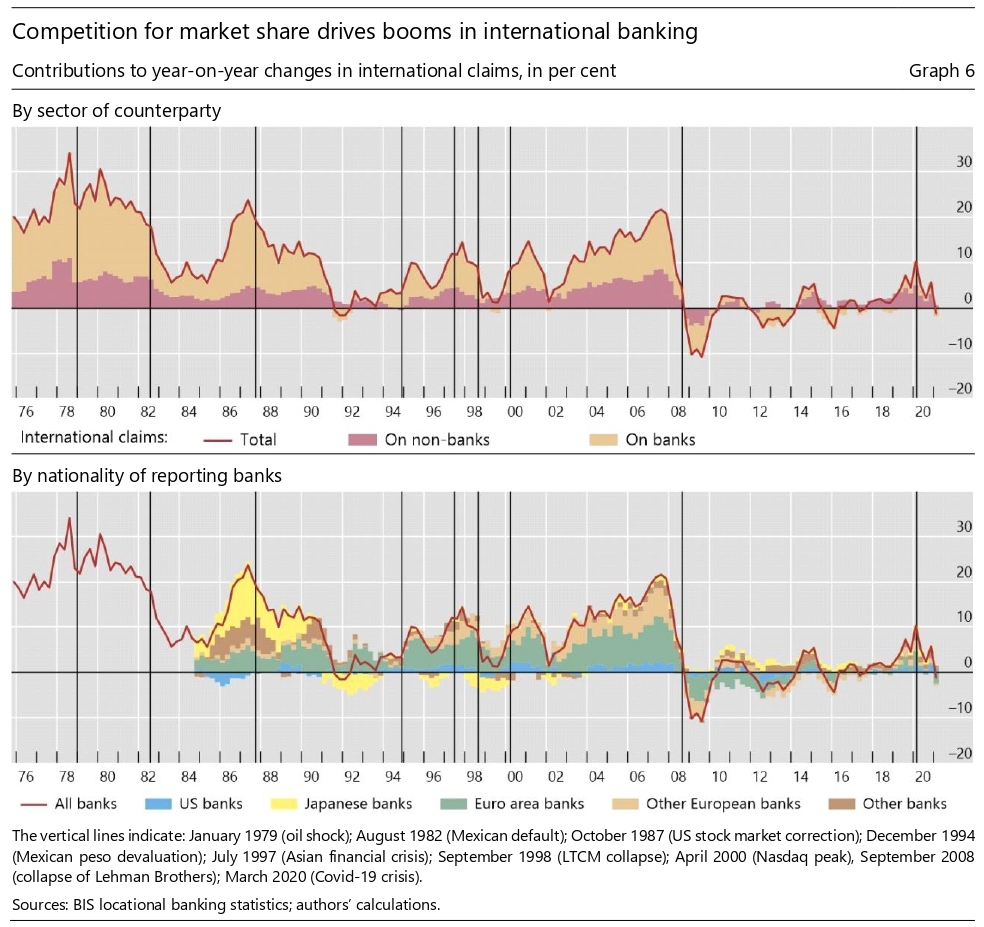

Una volta che l’innovazione finanziaria si sposò con la pratica degli arbitraggi bastò la naturale competizione fra banche per trasformare l’attività di prestiti internazionali in un lucroso (e rischioso) business. Quando poi intervenne anche la liberalizzazione dei capitali a facilitare le cose, si generò un effetto di accelerazione che semplicemente allargò lo spettro di attività già ampiamente diffuse. Con interessanti evoluzioni dal punto di vista della geografia finanziaria.

Negli anni ’70, infatti, erano le banche statunitensi le grandi protagoniste di questa internazionalizzazione. Negli anni ’80 toccò invece alle banche giapponesi giocare da protagonisti. Almeno fino a quando l’economia giapponese non collassò alla fine degli anni ’80. Gli anni ’90 e i primi anni del 2000 hanno visto invece le banche europee guadagnare gradualmente quote di mercato, fino a quando la Grande crisi finanziaria del 2008 non le ha messe al tappeto.

Questi cambiamenti “geografici” non mutarono però la sostanza: ossia che il credito internazionale per tutti questi anni è cresciuto più del credito interno, favorendo quindi la costruzione di squilibri finanziari che di tanto intanto erompono in crisi di diversa gravità. “In effetti, – scrive la Bis – le crisi finanziarie sono diventate più frequenti dopo gli anni ’70, anche a causa degli eccessi di credito consentiti dalle banche internazionali. Tre picchi nella crescita dei crediti internazionali dopo il 1980 hanno coinciso con le crisi del dopoguerra: la crisi del debito latino-americano nel 1982, la crisi finanziaria asiatica nel 1997 e il GFC nel 2007-09”.

L’aspetto interessante è che “dalla fine degli anni ’60 la competizione fra le banche ha abbassato i margini sui prestiti internazionali alle economia avanzate. Cercando maggiori profitti, la banche hanno espanso la loro attività di prestiti ai paesi emergenti”. A partire dal 1973, poi, quando le crisi petrolifere gonfiarono di petrodollari i paesi produttori, questa attività di prestiti trovò ancor di più di che alimentarsi: la banche dei paesi avanzati prestavano i petrodollari ai paesi emergenti.

Fra il 1974 e il 1982 i crediti transfrontalieri verso l’America Latina passarono da 43 miliardi a 197. E questo aiuta a capire perché nel 1982 il Messico fece sapere al mondo che non avrebbe pagato le sue obbligazioni.

Un copione simile si osserverà in Asia dieci anni dopo. La banche dei paesi ricchi, stavolta giapponesi, prestarono massicciamente ai paesi poveri dell’Asia, fino a quando non ci fu la crisi. Il Giappone dovette vedersela con l’esplosione della bolla di fine anni ’80, ma intanto le sue banche avevano prestato all’Asia emergente 124 miliardi di dollari nel 1997, in pratica raddoppiati dai 60 miliardi del 1990. Anche le banche europee avevano fatto la loro parte. L’esposizione bancaria europea in Asia era passato dal 35 al 51% negli stessi anni.

Morale della favola: la globalizzazione finanziaria è cominciata molto prima di quanto ripeta ossessivamente la vulgata. Portata avanti dalle banche Usa, è stata gradualmente metabolizzata da quelle giapponesi ed europee, che hanno sfruttato diversi espedienti per aumentare i margini di guadagno. E quando i paesi avanzati ormai non ne garantivano più abbastanza, hanno allentato gli standard dei prestiti per prestare alle economia emergenti, anche approfittando delle risorse che alcune di loro avevano ricavato dalle varie crisi petrolifere.

I ricchi hanno prestato ai poveri. E così facendo, più o meno coscientemente, li hanno spediti nell’abisso dell’insolvenza, bruciandosi a loro volta le penne. La storia si ripete anche oggi, ma con una notevole differenza: adesso sono entrate nel gioco le banche centrali che anestetizzano le ansie dei prestatori con abbondanti dosi di liquidità a buon mercato. Ma fino a quando? Pensare di poter rispondere a questa domanda è già un problema.

(3/fine)

Puntata precedente. La spinta degli arbitraggi

Cartolina. Brexin

Chissà cosa direbbero gli exiter britannici se sapessero – ed è improbabile – che l’uscita dell’Ue non li ha separati dal resto del mondo, e neanche dall’Ue, a dirla tutta. Se sapessero che non basta un referendum, e tantomeno una pasticciata dichiarazione di divorzio, per isolarli dalle correnti della storia. Già un loro notevole connazionale, Arnold J. Toynbee ricordava quasi un secolo fa che ogni momento topico della storia britannica era profondamente interconnesso con quello che accadeva intorno all’Isola. Purtroppo gli exiter lo hanno dimenticato, ma i banchieri centrali, per fortuna no. Come una moderna Penelope, la Banca centrale britannica tesse la tela delle relazioni internazionali usando l’unico strumento che possiede, il suo bilancio, che somiglia sempre più non solo a quello della cugina europea, ma anche a quello delle altre grandi del mondo. Si può anche votare per la Brexit e crederci. Ma poi la storia fa all-in.

L’economia che non tramonta: quella ricreativa

Toglieteci tutto, ma non la ricreazione. Il nostro tempo libero è la conquista più rilevante dei tempi moderni, e figuriamoci se uno non se lo gode. Ci sarà pure la crisi, ma c’è una gran voglia di godersi i propri passatempi. Se guardiamo i dati raccolti dalla Fed di S.Louis che riepilogano l’andamento della spesa in questo settore degli statunitensi questa sensazione viene ampiamente suffragata.

In sostanza la spesa complessiva, che ha superato gli otto trilioni nel 2019, è cresciuta del 57% dal 2002, conoscendo un breve flessione giusto negli anni terribili della grande crisi finanziaria.

Si potrebbe pensare che, per analogia, il calo si sia osservato anche durante la crisi Covid. Senonché sembra proprio il contrario. Sempre la Fed, infatti, ha notato che alcuni sottosettori della spesa ricreativa – attrezzi sportivi, materiali da hobby, strumenti musicali, libri – hanno visto crescere del 18,7% le vendite dal luglio 2019 a luglio 2020. Sarà una conseguenza del maggior tempo libero generato dal lockdown?

Può darsi. Se guardiamo più in dettaglio, tuttavia, scopriamo nuove cose. In particolare che il grande protagonista, nell’ultimo decennio della spesa ricreativa è stato il settore fitness e sport center, che ha visto il suo prodotto crescere di oltre il 50%.

Gli americani son sempre più interessati allo sport, e sempre meno ai parchi di divertimento, in calo del 23%. Come se dall’infanzia si fossero avviati finalmente verso l’adolescenza. Speriamo vengano su bene.

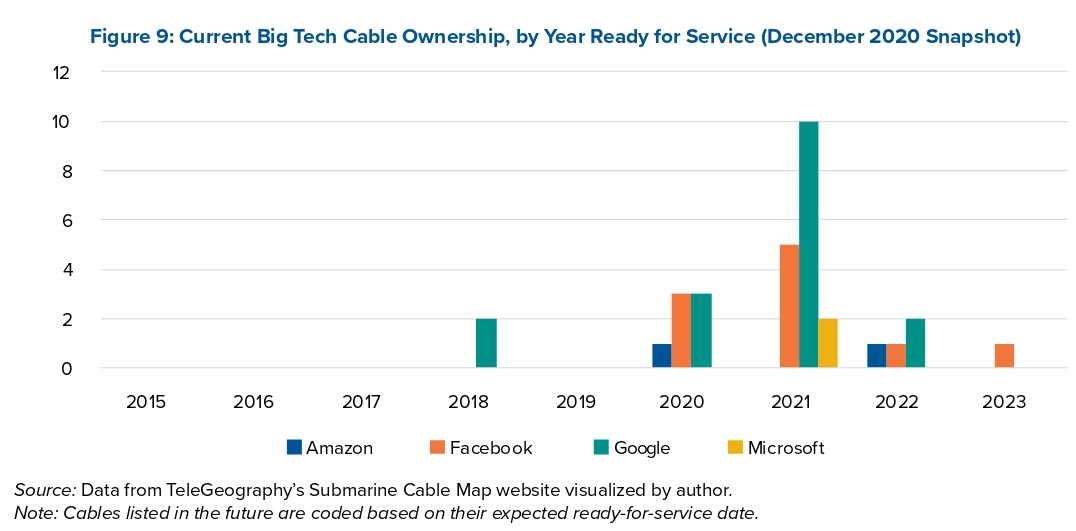

Cina e aziende hi tech cambiano il gioco di Undernet

Mentre ci affanniamo seguendo le cronache della superficie, che alimentano vasti ed effimeri circuiti emozionali, la realtà procede silenziosamente negli abissi della nostra inconsapevolezza. Fortunatamente di tanto in tanto qualche palombaro si avventura in questi recessi ed estrae informazioni che ci aiutano a riemergere dal circuito del chiacchiericcio per regalarci uno squarcio di conoscenza che duri più dello spazio di una tendenza social.

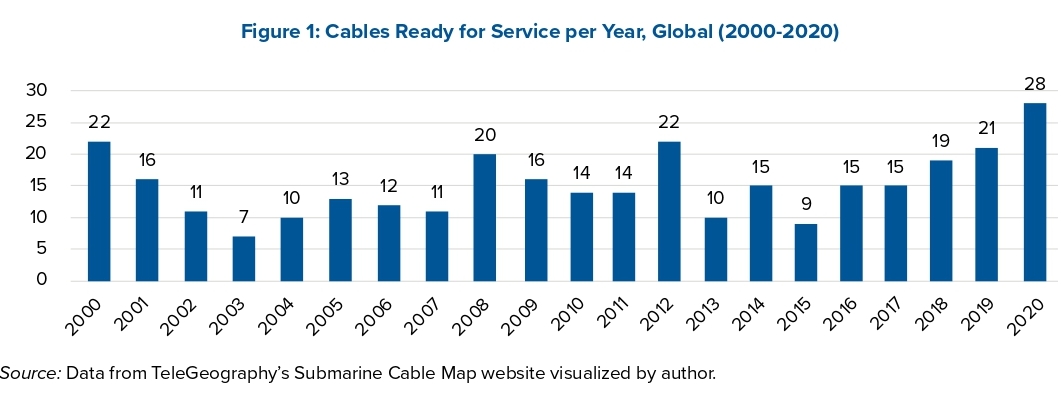

Nell’ampio catalogo di queste immersioni abbiamo ripescato uno studio dell’Atlantic Council che ci fornisce una fotografia aggiornata di uno dei grandi settori che ci ci segue ormai conosce bene da anni: quello del cavi sottomarini. Alla storia e le cronache di Undernet abbiamo dedicato numerosi approfondimenti, ai quali rimandiamo. Qui ci limitiamo a un aggiornamento, profittando dell’ottimo lavoro di ricognizione e analisi svolto dall’autore che si conclude con un campanello di allarme che ormai siamo abituati a sentir risuonare: i nuovi poteri emergenti, quindi la Cina e tutto l’ampio mondo che alla Cina fa riferimento, e i campioni di Internet stanno cambiando il gioco di Undernet e quindi, considerando che dai cavi passa il 95% del traffico dati globale, di Internet. Lo sapevamo già, ma è sempre meglio ripeterlo.

Il punto di osservazione del paper è centrato sugli aspetti di sicurezza che derivano sostanzialmente dalla proprietà di queste infrastrutture. I governi autoritari, scrive l’autore, stanno ridisegnando il gioco della rete anche intervenendo sui binari di Internet. Poi ci sono i proprietari e gestori “che gestiscono i cavi sottomarini utilizzando sistemi di gestione della rete per centralizzare il controllo sui componenti”. Infine, “la crescita esplosiva del cloud computing ha aumentato il volume e la sensibilità dei dati che attraversano questi cavi”. L’insieme di queste tre caratteristiche disegna il nostro presente a accende una luce poco rassicurante sul nostro futuro.

Da qui l’invito al governo americano, che “ha nuove opportunità e responsabilità” ad agire “in coordinamento col settore privato e i suoi alleati all’estero” per contenere queste criticità e “proteggere la sicurezza e la resilienza dei cavi sottomarini”. In sostanza gli Usa dovrebbero difendere il loro ruolo di incumbent di Internet, che come abbiamo visto è stato messo a dura prova negli ultimi anni.

Queste conclusioni sono suffragate dai dati e le osservazioni raccolte nel paper, aggiornate alla fine del 2020. Quindi una buona occasione per avere le ultime dal mondo di Undernet. Complessivamente sono stati censiti 475 cavi sottomarini che appartengono a 383 entità diverse: la ragnatela di Undernet è sempre più ramificata e diffusa e dai primi stentati tentativi del XIX secolo, ormai avvolge il globo come una confortante cintura di sicurezza.

In gran parte questi cavi sono posseduti da compagnie private, spesso in partnership con altre. A volte sono di proprietà di aziende statali. In ogni caso, “le aziende che dirigono la distribuzione di cavi sottomarini producono effetti geopolitici sulla connettività Internet e su tutto ciò che ne deriva, compresa la ricerca scientifica, il commercio digitale e le comunicazioni governative e personali. Rimodellano anche la topologia fisica di Internet”. Questo spiega perché la produzione e distribuzione di cavi sia in costante crescita.

I cavi sono spesso posseduti in consorzio, ma la gran parte ha singoli proprietari.

In questi ultimi anni, hanno acquistato una certa rilevanza i singoli proprietari emanazione di “stati autoritari”, come vengono definiti dal paper. Ma in generale la presenza pubblica nel settore era notevole anche prima.

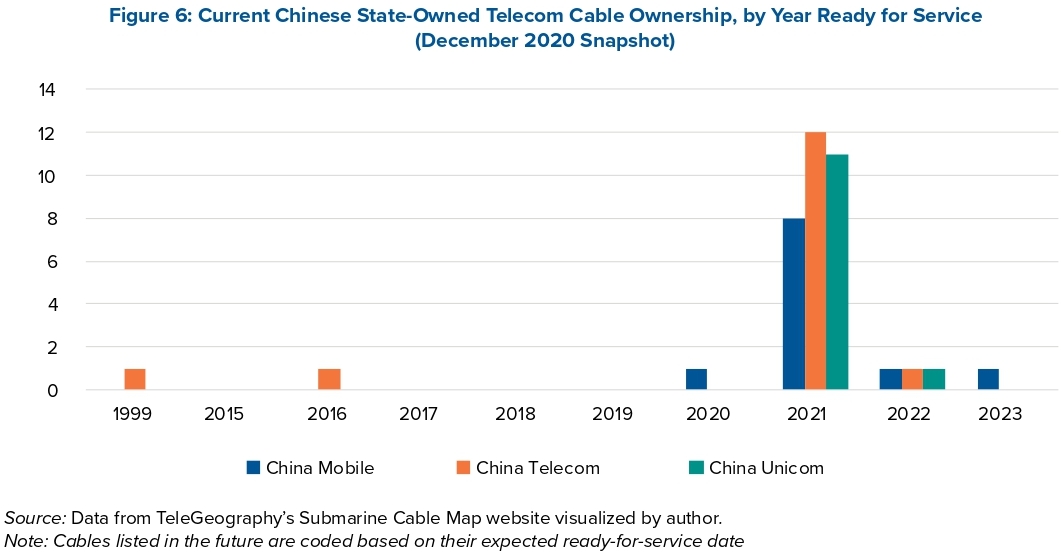

In ogni caso, la presenza cinese nel settore ha guadagnato una certa rilevanza in questi ultimi anni. Non a caso si parla di digital silk road.

Nel 2021 i colossi cinesi sono impegnati in diversi investimenti nel settore dei cavi. China Mobile è attiva in investimenti come proprietaria in ventuno progetti, China Telecom in dodici e China Unicom in undici. Quanto a Huawei, la società accusata di spionaggio dagli americani, la sua controllata Huawei Marine non risulta coinvolta nella proprietà di cavi, ma da un suo report si legge che ha “costruito e riparato un quarto dei cavi mondiali”.

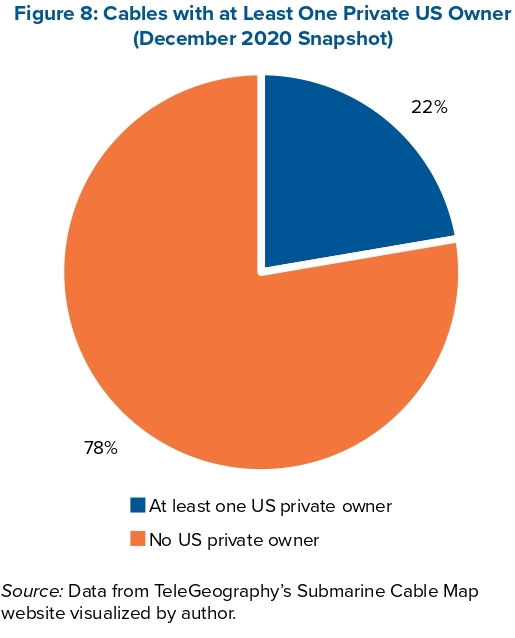

L’influenza crescente della Cina, tuttavia, non è paragonabile a quella degli Usa, che ancora oggi primeggiano in questo settore.

Ciò non vuol dire che siano rose e fiori. All’interno degli Usa, infatti, sono nate le grandi compagnie di internet che hanno finito con l’originare interessi che non sono naturalmente coincidenti con quelli del governo o dei vecchi proprietari di cavi.

Ed ecco lo stato dell’arte: vecchi e nuovi poteri gareggiano sul fondo degli oceani per rosicchiare quote di traffico dati, ossia influenza. Il gioco si fa sempre più duro. Quindi a giocare rimarranno in pochi.

Alle origini della globalizzazione. La spinta degli arbitraggi

Fatta la legge, trovato l’arbitraggio, si potrebbe dire adattando il vecchio detto al mondo effimero – e tuttavia dannatamente concreto – della finanza. Proprio il desiderio di lucrare sulle differenze fra i vari regimi regolatori infatti – quindi fare arbitraggi – si è rivelato nei sette decenni di storia censita dalla Bis un potente incentivo per la crescita dei prestiti bancari internazionali.

Non è difficile capirne la ragione. La sete di profitto è un movente mercuriale che come tale si adatta in tempo reale alle costrizioni ambientali che i governi impongono pensando di poterlo canalizzare in percorsi controllabili e prevedibili. Una tendenza che alla prova dei fatti si rivela una pia illusione. Meglio ancora: il governo può sicuramente provare a regolarla, ma non riuscirà mai a impedire che la sete di profitto sfoghi in maniera imprevista le sue necessità.

Questo balletto, che ritma la storia, dovrebbe ricordare ai fautori dell’onnipotenza statale che non esiste regolazione che non si possa aggirare. E questo, lungi dal voler essere un incentivo ad abbandonare il concetto di regolazione, è semmai la prova di quanto sia necessario, pur nella consapevolezza che mai sarà sufficiente. Il capitalismo internazionale prospera esattamente perché è regolato e proprio perché tenta di sfuggire a queste regole.

Questa conclusione stupirà le tribù stataliste così come quelle liberali, ma non certo chi osserva da vicino i processi finanziari. E’ del tutto ovvio che il mondo si disegni contemperando esigenze spesso contrapposte, come quella dei governi di frenare e quella dei capitalisti di accelerare. Perciò è sicuramente istruttivo dare un’occhiata alla storia per vedere come nel corso degli anni questi movimenti e contro-movimenti abbiamo costruito quella globalizzazione finanziaria che è il presupposto della nostra contemporaneità.

“Fin dall’inizio – scrive la Bis -, l’attività bancaria offshore ha attratto business consentendo di evitare alcune normative applicate alle banche nazionali”. E non ci sarebbe altro da aggiungere.

Vale la pena, però, approfondire. Quando parliamo di regolazione di solito ci riferiamo a normative come quella sui massimali sui tassi di deposito, sui requisiti di riserva per le banche oppure sui premi assicurativi sui depositi. Fare arbitraggio significa comportarsi come quella banca britannica che nel lontano 1955 garantì ai depositi in dollari un premio rispetto ai massimali all’epoca presenti negli Usa. In tal modo fu incoraggiata la costituzione di depositi in dollari a Londra. Sicché quando undici anni dopo gli Usa fissarono il tasso di deposito, “le grandi banche statunitensi si sono rivolte ai loro uffici di Londra per sostituire i depositi nazionali persi”. Fatta la legge, trovato l’arbitraggio, appunto.

Queste opportunità consentirono in breve tempo la creazione dei depositi offshore in dollari a cui si rivolsero non solo le banche centrali, ma anche le multinazionali. A partire dagli anni ’70 questa opportunità si estese anche ai fondi monetari statunitensi, che raccoglievano risparmio dalle famiglie e dalle imprese. Insomma: la globalizzazione finanziaria era iniziata molto prima che i flussi di capitale venissero liberalizzati.

Anzi, la liberalizzazione, paradossalmente, ha ridotto le opportunità di arbitraggio. Ma una volta intervenuta ha stimolato direttamente quello che la regolazione provocava per vie traverse, ossia il movimento dei capitali internazionali. Per dirla con le parole della Bis, “la liberalizzazione finanziaria ha comportato un graduale spostamento della composizione del sistema bancario internazionale lontano dal mercato offshore”.

I dati infatti mostrano che il segmento offshore di questo mercato è passato dal 70% degli anni ’70 al 40% del 2021, con ciò dimostrando la fallacia della narrazione che va per la maggiore. Ossia quella per la quale la liberalizzazione dei capitali degli anni ’80 ha provocato il trionfo del turbo-liberismo pagato dalle classi medie con la notevole erosione del potere d’acquisto, la diseguaglianza, eccetera eccetera, nonché l’instabilità cronica del nostro sistema finanziario. I capitali circolavano abbondantemente anche prima degli anni ’80. Solo che non si poteva dire.

(2/segue)

Puntata precedente: Alle origini della globalizzazione: Il boom dei prestiti internazionali

Nella mente (confusa) del central banking

Maestro della semplicità, che, come insegnava Karl Jaspers, è tutt’altro che la semplificazione, Claudio Borio, nella sua recente allocuzione sul futuro della politica monetaria, ci aiuta a entrare nella mente del central banking mettendo a fuoco tre ipotesi fondanti della modellistica che ne animano i ragionamenti. Li abbiamo intravisti tante volte, ma vale la pena approfittare della lezione di Borio per riepilogare. Serve a comprendere la visione del mondo di questi economisti, e soprattutto la logica sottintesa nelle loro scelte di policy.

La prima di queste convinzioni – Borio le chiama belief – è che “le fluttuazioni economiche riflettono shock esogeni piuttosto che intrinsecamente dinamiche instabili”. Questi shock, nella quale anche i fattori finanziari svolgono un ruolo, vengono assorbiti dall’economia, che tende a tornare verso il suo stato originario. Questa ipotesi, presa letteralmente, “mette fuorigioco il ciclo congiunturale nel quale l’espansione pianta i semi delle future contrazioni, e per estensione mette fuorigioco anche l’ipotesi che le politiche accomodative possano generare le condizioni per le contrazioni future”.

Secondo questo approccio, le politiche monetarie possono favorire le recessioni solo se consentono all’inflazione di crescere. Quindi “la stabilità dei prezzi è una condizione sufficiente per la stabilità macroeconomica”.

La seconda di queste convinzioni è che la politica monetaria abbia un impatto solo transitorio sull’economia reale. Che, di conseguenza, la moneta sia neutra. Una ipotesi che affonda le sue radici nella storia economica e che oggi è stabilmente insediata nel cuore dei modelli neo-keynesiani, che descrivono gli equilibri di lungo periodo “una volta che le rigidità nominali siano dissipate”.

A molti tutto ciò sembrerà esotico, ma il corollario di questo teorema è che la politica monetaria non abbia influenza sui tassi reali di interesse nel lungo periodo. Questi ultimi – i mitici tassi naturali di interesse – vengono fissati nel mercato dei beni, indipendentemente dalle politiche monetarie. E questo spiega perché le banche centrali manovrino con tanta disinvoltura i tassi nominali e perché abbiano preso piede teorie suggestive come quella della stagnazione secolare. E soprattutto perché le banche centrali operino seguendo il principio che “l’unico modo per la politica monetaria di guadagnare margine è aumentare l’inflazione, in modo che i tassi di interesse nominali possano aumentare insieme ad essa”.

La terza convinzione completa questo quadretto idilliaco e consiste nel ritenere molto rilevante il costo di una caduta persistente del livello dei prezzi: la deflazione. La paura della deflazione ha chiare origini storiche, evidentemente, e i modelli neo-keynesiani, che di questa paura secolare sono la risultante, incorporano questo timore ipotizzando un mondo che trovi un equilibrio di sotto-occupazione. Stile giapponese, per intenderci, dove ogni stimolo monetario finisce con l’essere intrappolato nella stessa liquidità che produce.

Ovviamente, dice Borio, queste convinzioni affondano le loro radici nei fatti. Ma è vero altresì che i fatti cambiano e almeno dai tempi della grande crisi finanziaria del 2008 i dubbi sulla fondatezza di queste convinzioni, o almeno sulla loro esaustività, sono cresciuti significativamente.

Il modello, tuttavia, non è cambiato. Servono tempo, analisi, e magari una nuova generazione di economisti che guardi al mondo con occhi differenti. Un processo lungo e complesso. Per capirlo basta ricordare che i modelli attuali solo il risultato di una ricerca teorica iniziata con l’opera di Keynes e raffinata nel corso di alcuni decenni, prima di diventare uno strumento operativo di uso comune. E nel frattempo, come dobbiamo cavarcela?

Allo stato attuale, se la prima di queste convinzioni inizia ad essere messa in dubbio, la seconda e la terza sono ancora graniticamente piantate nella testa dei banchieri centrali e dell’economia mainstream. Anzi, “per certi aspetti queste due credenze si sono anche rafforzate”. “Forse la Grande Depressione – suggerisce Borio – ha lasciato una profonda impronta nella mente delle persone”. E qui la sfida intellettuale si fa maggiormente cogente: cosa dovremmo fare qualora fossimo ragionevolmente certi che gli occhiali tramite i quali abbiamo osservato fino ad oggi il mondo, traendone immagini rassicuranti per quanto distorte, si dimostrassero alla prova dei fatti difettosi?

Quanto a questo, Borio mostra di nutrire diversi dubbi sulla correttezza di queste ipotesi fondanti e scorrendo le sue argomentazioni è molto difficile dargli torto. Facciamo un esempio: il costo deflazione. “Quanto è giustificato questo stretto legame tra deflazione e debolezza della produzione? La risposta è “meno di quanto si possa pensare”, spiega. E per illustrare questa conclusione cita uno degli effetti della globalizzazione: “Un aumento della forza lavoro o miglioramenti tecnologici spostano la curva di offerta aggregata verso l’esterno: i prezzi scendono e la produzione aumenta”. Per fare un esempio più vicino alla nostra comprensione dei fatti, pensate a quanto siano diminuiti i prezzi degli smartphone e dei computer e chiedetevi se questo abbia diminuito o piuttosto favorito la loro produzione. “Non bisogna neanche andare troppo lontano nella storia per trovare episodi di deflazione “benigna” – conclude -. Negli anni recenti Cina, Norvegia e Svizzera, fra gli altri, sono casi calzanti”.

Ed ecco perciò il problema: abbiamo un modello che ci dice cosa è giusto e cosa è sbagliato, che però si rivela sempre meno adatto a comprendere il presente, e figuriamoci il futuro. Cambiarlo è molto difficile, e quantomeno serviranno anni, ammesso che altri come Borio inizino a questionarlo.

Nel frattempo le banche centrali devono ritrovare spazi di manovra per avere munizioni da utilizzare nella lunga fase di transizione verso la normalità, ammesso che se ne possa parlare. E questo, aldilà delle questioni teoriche che pure sono seducenti, è il cuore della questione sollevata dal nostro economista. E questo richiederà decisioni difficili, non solo da attuare, ma soprattutto da spiegare.

Ma, “per fare progressi”, conclude Borio citando il fisico Richard Feynman, “bisogna lasciare socchiusa la porta dell’ignoto”. Il problema è spiegarlo correttamente ai mercati, che ormai sono central-banking-dipendenti. E che di ignoto non vogliono neanche sentir parlare.

(2/fine)

Puntata precedente: Ritorno al futuro per il central banking

Cartolina. La liberazione del debito

Per un refuso della Storia, in questo primo scorcio di XXI secolo invece che la liberazione dal debito, abbiamo raggiunto la liberazione del debito. Quest’ultimo cresce senza più alcun pudore da quando gli uomini di stato hanno capito che non deve essere necessariamente restituito, e ormai ha raggiunto livelli che sono uguali e contrari a quelli dei tassi di interesse, che pure avrebbero dovuto remunerarlo. Il combinato disposto ha generato una confortevole gabbia, dentro la quale prosperiamo, fino a prova contraria, in cambio di una leggera costrizione. Il debito libero, noi in trappola. Il seguito dopo la pubblicità.

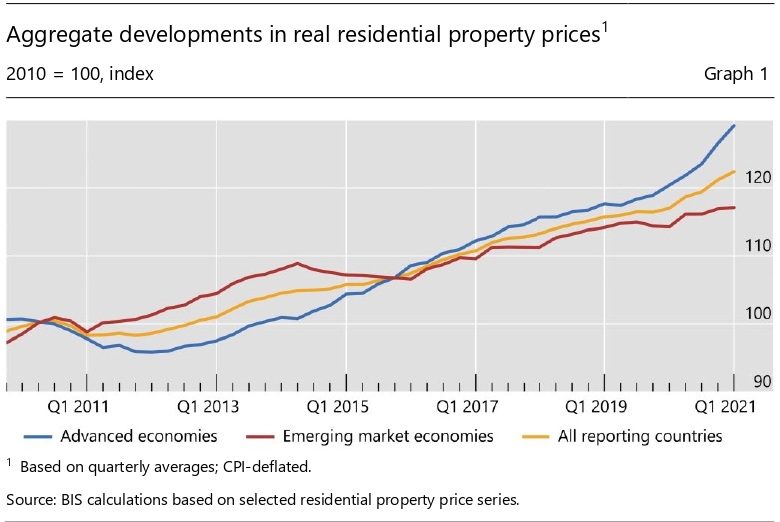

Il timore dell’inflazione fa accelerare il mattone

L’accelerazione globale dei prezzi sta provocando una robusta impennata dei corsi immobiliari, già parecchio esuberanti in larga parte delle economie avanzate e in diversi economie emergenti. Gli osservatori continuano a sottolineare la transitorietà di questa fiammata inflazionistica, ma le conseguenze sul settore immobiliare sono evidenti: i prezzi aumentano.

Forse i risparmiatori, o almeno la parte di coloro che con la crisi Covid ha visto crescere i propri risparmi, iniziano a temere che l’inflazione inizi a mordere e riscoprono la seduzione del mattone, che come ogni asset aumenta anche in ragione delle politiche espansive, fiscali e monetarie. Oppure siamo entrati in un nuovo ciclo di espansione settoriale. Rimane il dato: in termini reali i prezzi globali delle abitazioni non solo hanno recuperato il livello anteriore alla grande crisi del 2008, ma sono cresciuti del 22,4% in media, secondo i dati raccolti dalla Bis di Basilea. E le economie avanzate assai più di quelle emergenti.

A livello trimestrale la Banca osserva che nel primo quarto del 2021 a livello globale i prezzi sono aumentati del 4,6% su base annua a fronte del 4,1% dell’ultimo quarto del 2020. Si tratta dell’accelerazione più rilevante dai tempo della Grande Crisi finanziaria del 2007-2009. Nelle economie avanzate la crescita è stata del 7,3%, sempre in media, mentre negli Emergenti “solo” del 2,5%.

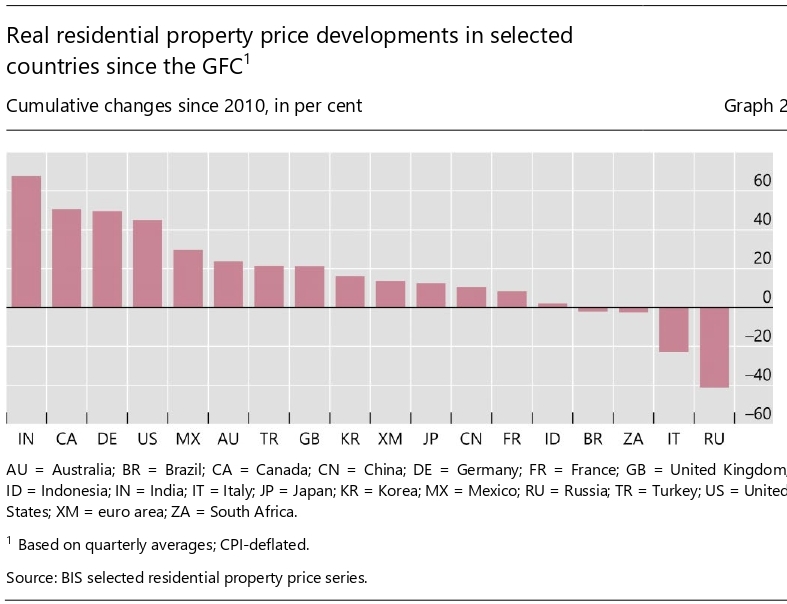

Se guardiamo il dato aggregato in termini reali (grafico sopra), permane la grande differenza fra economie avanzate ed emergenti, con le prime cresciute del 29,2% rispetto al livello pre-crisi e le secondo del 17,1%. Anche all’interno delle economie avanzate ci sono grandi differenze. Fra le economie del G20 ce ne sono alcune dove i prezzi reali dal 2010 sono aumentati di oltre il 40%. Fra questi, l’India, il Canada, la Germania e gli Stati Uniti.

Solo due paesi, Italia e Russia, stanno sotto il livello del 2008. Ma si tratta di robuste eccezioni. Se guardiamo i dati riferito alle principali economie dell’Unione Europea, infatti, si osserva che su base annua i prezzi reali sono tutti in salita, anche se meno ripida di altre economie (+5%), con profonde variazioni fra i paesi: dal +9% e +8% di Olanda e Germania, al +1% italiano a alla crescita zero in Spagna.

Se paragoniamo gli andamenti dell’Eurozona con quelli degli altri paesi avanzati, in confronto è ancora più visibile.

Ci sono stati paesi come la Nuova Zelanda e la Danimarca, dove il primo quarto del 2021 ha visto i prezzi reali su base annua crescere rispettivamente del 19 e del 14%. Negli Usa sono aumentati “solo” del 10%. I malpensanti diranno che esiste il rischio di una nuova bolla. Forse hanno ragione. Ma se è così non riguarda solo il mattone.