Un bel paper diffuso dal NBER si pone molto opportunamente la domanda se i guasti provocati dalla pandemia finiranno con l’approfondire la tendenza no global che ormai da un decennio ritma le nostre cronache al punto da diventare il perfetto brodo di coltura di un populismo, suggestivo quanto dissennato, che vuol far credere alle popolazioni che uno stato possa, al riparo dei suoi confini nazionali, scegliere cosa prendere e cosa no dall’estero. In breve, che l’isolamento paghi.

Suggestione fortissima, costruita apposta per scaldare i più infreddoliti dai rigori dell’economia dei nostri tempi, ma non per questo meno ingannevole. Ci sono cose che le frontiere non possono fermare, e la tremenda emergenza che stiamo vivendo dovrebbe servire a ricordarcelo.

Come abbiamo provato ad argomentare altrove, ci sono legami, che ci tengono avvinti gli uni agli altri, che sono assai più profondi di quelli che un qualunque politicante dice di voler tranciare, magari con qualche buona battuta sui social. Anche qui, la pandemia dovrebbe servire a ricordarcelo. Possiamo pure bloccare i traffici internazionali, per saziare gli istinti più bassi delle opinioni pubbliche. Rimane il fatto che viaggiamo comunque sulla stessa barca.

Detto ciò, lo studio proposto dal NBER ha il pregio di offrire una documentata ricognizione nella storia, e soprattutto arriva molto facilmente ala conclusione che “la crisi sanitaria può rendere ancora più oscuro il futuro della globalizzazione, se aggrava le tensioni politiche fra i paesi”. Il che è ovvio.

Meno ovvio osservare che tale tendenza de-globalizzante risalga almeno lungo l’ultimo decennio e che secondo l’autore ciò sia ” una conseguenza naturale dell’aumento insostenibile della globalizzazione sperimenta alla fine degli anni ’80 e lungo i ’90 e l’inizio degli anni 2000″.

E qui magari la conclusione, che comunque viene ben documentata, evoca troppo la vulgata. Ossia la diceria secondo la quale il boom della globalizzazione iniziata con gli anni ’80, quando insieme alle merci cominciarono a fluire liberamente, anche i capitali, abbia generato quelle tensioni sociali che hanno finito col far implodere la globalizzazione nel populismo. Colpa della diseguaglianza, dell’erosione del ceto medio, le delocalizzazioni, eccetera eccetera. Tutto ciò che molto dottamente ci viene raccontato anche da illustri economisti e da svariate istituzioni internazionali.

Poiché sarebbe stolto mettere in dubbio le ragioni di tanti, noi ci limitiamo a farci una domanda che parrà provocatoria solo a chi non nutre dubbi: non sarà stata la de-globalizzazione, che dura da almeno un decennio, piuttosto che la globalizzazione ad essere insostenibile per tante persone, fino al punto da generare l’ondata populista?

Prima di provare a rispondere, osserviamo alcuni dati raccolti nel paper. Il grafico sotto racconta l’epopea del commercio internazionale, come l’abbiamo osservata più volte negli ultimi anni.

Chiaramente ricondurre la globalizzazione al solo commercio internazionale produce un’osservazione del tutto parziale. Come abbiamo visto, anche di recente, la globalizzazione finanziaria non è meno importante, anche per la semplice circostanza che la crisi l’ha rafforzata, se possibile. Ma comunque questo grafico ci comunica alcune informazioni utili.

La prima, la più visibile, è che il commercio internazionale non ha più catturato il trend di lungo periodo iniziato negli anni ’70. E’ interessante osservare come la curva conosca una flessione per alcuni anni alla fine degli anni ’90, ossia quando l’ideologia no-global comincia a diffondersi. Poi il boom seguito al crash del 2000, che genera un costo notevole per i ceti più fragili, rimette la curva in carreggiata fino al 2007, quando inizia la Grande Recessione che dura due anni. Abbiamo già visto che anche questa crisi è stata duramente pagata dai ceti più fragili.

La successiva ripresa non basta a catturare di nuovo il trend del commercio internazionale. Ed è proprio nel decennio della grande retromarcia del commercio che nascono i populismi, che del movimento no global sono la diretta filiazione, che toccano l’apice nel 2016, quando i britannici votano la Brexit e gli americani Trump.

Questo ovviamente non vuol dire che ci sia causazione o tantomeno correlazione fra le due cose. Ma dovrebbe essere sufficiente a farci coltivare qualche dubbio circa la fondatezza della vulgata. Minor commercio significa minor ricchezza per tutti, a ben vedere. Ed è quando l’acqua si abbassa che soffrono i pesci che vivono più vicini alla superficie. Quei ceti che si collocano nella parte bassa della distribuzione di redditi e ricchezza. Ossia molto del carburante umano del populismo.

Magari ci torneremo. Intanto vale la pena sfogliare ancora qualche pagina del saggio del NBER. Se ne traggono altre interessanti informazioni.

La prima, la leggiamo nelle parole dell’autore. “Non ci sono prove conclusive – scrive – che indichino che l’economia mondiale sia oggi significativamente meno globale di quanto non fosse all’inizio del Grande Recessione”. Ci sono evidenze di rallentamenti, ma non di interruzioni paragonabili a una de-globalizzazione come quella accaduta nel ventennio fra le due guerre mondiali.

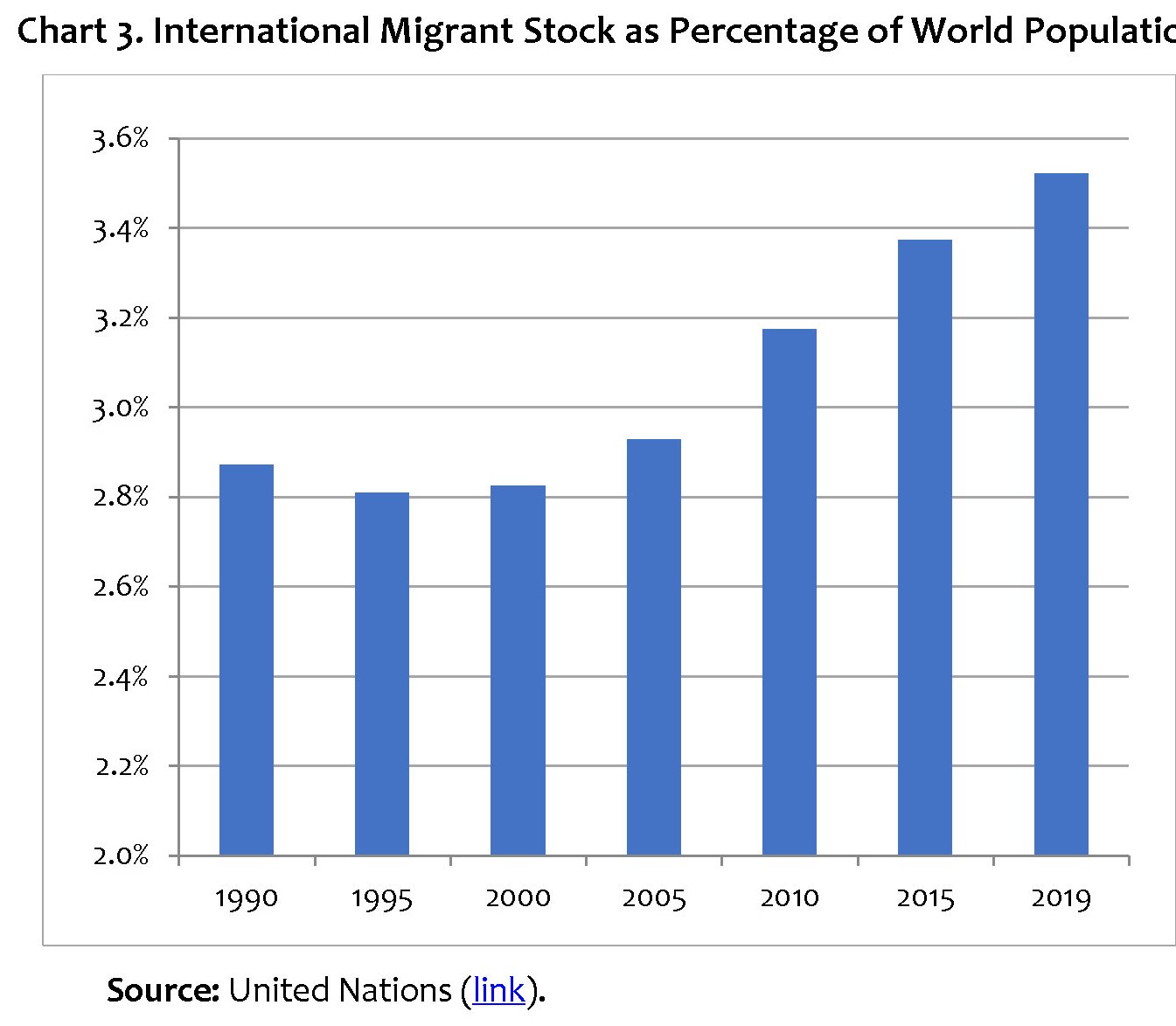

Se poi andiamo più sul tecnico, leggiamo che “il rapporto tra commercio mondiale e PIL – una misura standard della globalizzazione – si è ripreso dal suo minimo di fine 2008, mentre lo scorso anno, la quota dei migranti nella popolazione mondiale ha raggiunto il livello più alto dal 1990”.

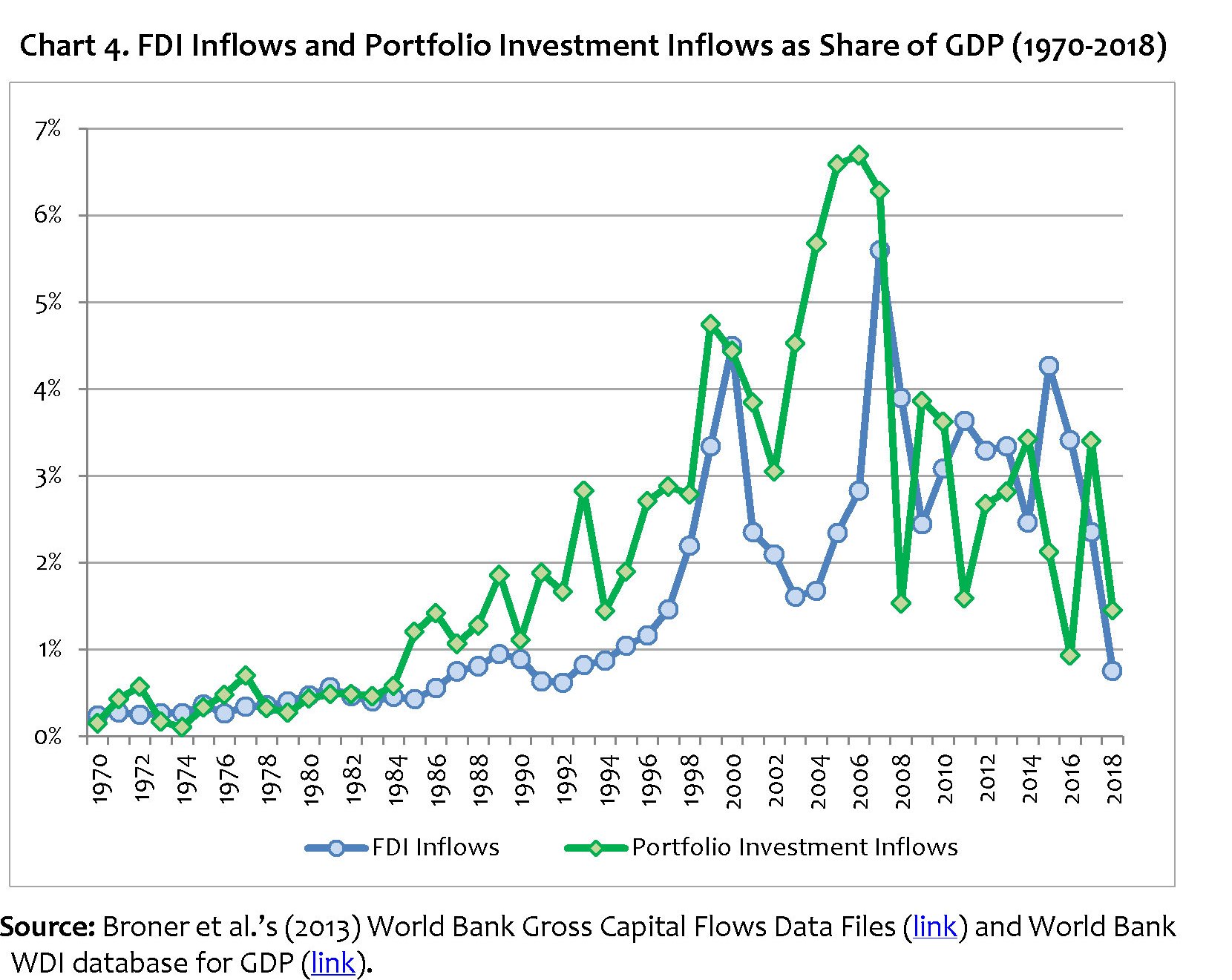

“L’importanza relativa dei flussi di capitale e l’attività multinazionale nell’attività economica complessiva sono certamente diminuiti dopo la Grande Recessione, ma rimangono su livelli elevati paragonabili a quelli dei primi anni 2000. Lo stesso vale per l’importanza relative delle catena del valore globale (GVC) nel commercio mondiale”.

I numeri raccolti dal paper raccontano che l’80% della crescita del rapporto fra commercio globale e pil stimato negli ultimi 50 anni si è concentrato nel periodo fra il 1986 e il 2008, con un rapporto quasi doppio rispetto alla media. E’ quella che l’autore chiama “hyper-globalisation”. La qualcosa, nella sua opinione, la rende insostenibile. Quindi un periodo di “slowbalisation”, termine coniato dall’Economist, era inevitabile.

A funzionare come acceleratore della hyper-globalisation sarebbe stata sicuramente la tecnologia, che ha favorito il processo di delocalizzazione e quindi l’erosione di molti tessuti produttivi nazionali, che si sono estesi versi altri paesi creando queste catene globali del valore. Questo, associato con la progressiva riduzione dei costi del commercio – abbiamo visto quanto sia stata rilevante la rivoluzione dei container nell’ultimo trentennio – favorita anche dal calo delle tariffe e con la fine della guerra fredda, che ha affermato il modello capitalista di produzione, ci ha portato al risultato che abbiamo visto. Da qui all’esito della nostra quotidianità , o almeno di quella prima della pandemia, il passo è stato praticamente obbligato.

L’arrivo della pandemia si inserisce in questo quadro e ciò spiega perché nelle sue conclusioni l’autore intraveda prospettive poco incoraggianti per il processo di internazionalizzazione. E questo è uno squisito paradosso. Proprio la crisi sanitaria dimostra la profondità dei legami globali. Il commercio può rallentare. Ma i legami della globalizzazione no. In un modo o nell’altro.