Etichettato: maurizio sgroi

Cronicario. Un impegno concreto: più terapia intensiva per tutti

Proverbio del 6 marzo Il mondo dei saggi è formato da chi si accontenta di poco

Numero del giorno: 55.671 Persone guarite su 100.052 contagi globali di Coronavirus

Stiamo tornando alla normalità, per fortuna. Oggi è tutto un fiorire di conferenze stampa, peraltro in luoghi pubblici e affollati e chissà quanti starnuti, dove i nostri beneamati rappresentati del popolo elargiscono i loro preziosi consigli con immancabile pie’ di lista, fra i quali giganteggia per sforzo creativo quello di spendere tutto in una botta l’avanzo primario previsto – che vale l’1,7% del pil, ossia una trentina di miliardi – perché l’epidemia rima bene con signora mia.

D’altronde l’avanzo primario è una roba che uno tiene lì perché non c’ha di meglio da fare. Ci voleva il virus per capirlo.

Ma ovviamente ci sono pure indimenticati e indimenticabili ex vicepremier che rilasciano dichiarazioni rassicuranti circa la potenza italica nell’affrontare la minaccia. Beatevi anche voi: “Il decreto che abbiamo approvato ci permetterà di aumentare del 50% il personale sanitario e del 100% i posti nelle terapie intensive”.

L’Italia è il paese che amo (cit).

Buon week end.

Cartolina: Le città invisibili

Di anno in anno il Giappone perde una quantità di popolazione che ormai viene conteggiata in città intere, per dare l’idea dell’enormità della transizione demografica in corso. Queste città invisibili, che si aggiungono alle città giapponesi che scompaiono davvero – il 13 per cento delle case giapponesi sono vuote come le culle che dovrebbero popolarle – sono la manifestazione più visibile di ciò che sembra un’astrazione concepita dalla fertile mente degli studiosi di demografia: la nostra graduale estinzione che deriva logicamente dall’aver deciso di non fare più figli. In attesa di imparare a vivere per sempre dovremmo convincerci che forse, semplicemente, non ci sarà più nessuno, quando saremo pronti.

Cronicario. Non aprite quella scuola, parte II

Proverbio del 5 marzo Fatti vedere raramente, e sarai amato di più

Numero del giorno: 63.000.000.000 Perdite minime stimate per settore aerei

Nella puntata precedente, l’impavido governo italiano prima socchiude e poi incurante delle crisi di panico di una legione di genitori, chiude le scuole. Il mondo (l’Italia almeno) non sarà più lo stesso. I giovani virgulti discenti piangono amare lacrime di rassegnazione,

mentre i genitori fanno del loro meglio per approfittare dell’opportunità per passare più tempo con i propri pargoletti.

In questa puntata, sempre più terrificante, l’Italia fa trapelare che forse fino al 15 marzo sarà troppo poco tenere chiuse le scuole. Potrebbe servire più tempo.

Ma intanto, come ha argutamente sostenuto oggi qualcuno, l’Italia sta facendo scuola. Pure se al chiuso. Infatti oggi hanno chiuso le scuole l’Iran, Nuova Delhi e persino Seattle, dove hanno individuato 27 (ventisette) casi del noto virus.

Ma attenzione: si prepara il terzo episodio. Le scuole verranno riaperte. Ma a luglio.

A domani.

Fenomenologie giapponesi. L’età della rendita

Anziani sempre più avanti con gli anni, accuditi da macchine, in una società che invecchiando diventa sempre meno produttiva e tuttavia esosa, riuscendo al contempo a saziare i propri appetiti grazie ai risparmi accumulati nel passato e oculatamente investiti all’estero. All’elenco delle nostre fenomenologie giapponesi non poteva mancare il corollario finanziario, che si esprime nella crescente ricchezza del paese ormai naturalmente associata alla sua crescente vecchiezza.

Questa società, che in qualche modo sembra far da apripista alle altre del ricco Occidente, deve alla sua opulenza l’idea stessa di futuro che sta preparando per se stessa. E questa ricchezza, icasticamente rappresentata dalla sua contabilità con l’estero, racconta di un paese che ha smesso di fare profitti con il commercio estero – o quantomeno ne fa assai meno di prima – limitandosi ad alimentare il suo conto corrente con i rendimenti dei suoi investimenti all’estero. La rendita è il complemento naturale di una società che invecchia. E anche noi italiani, che tanto somigliamo ai giapponesi almeno quanto agli esiti demografici, abbiamo imparato a scoprirlo.

Quanto al Giappone, basta osservare qualche grafico elaborato dal Fmi per farsi un’idea chiara di cosa stiamo parlando.

Come si può osservare, nel tempo il peso specifico dei redditi primari, frutto degli investimenti esteri al netto di quelli estero in Giappone, è andato crescendo sostanzialmente al decrescere del peso della bilancia delle merci, che nell’ultimo decennio è divenuto sostanzialmente residuale.

Guardano il grafico di destra, si osserva come l’incremento delle rendite corrisponda a una crescita sostanziale dei net foreign asset (NFA) che, mentre erano praticamente a zero nel 1980, oggi pesano il 60% del pil, per un valore di tre trilioni di dollari, il più alto al mondo. Vale la pena sottolinea che “l’incremento del saldo dei redditi, fin dalla metà degli anni ’90, può essere attribuito al settore corporate ed è collegato all’incremento dei risparmi”. In sostanza, come una valanga che si autoalimenta, il saldo corrente positivo si incrementa di anno in anno a causa del suo confermarsi. Un meccanismo che vediamo all’opera anche in casa nostra, ma soprattutto in Germania e in Olanda.

Proprio nel confronto con gli altri paesi emerge l’eccezionalità del caso giapponese, dove all’abbondanza del saldo corrente corrisponde una posizione allineata con la mediana del commercio estero. Il che fa risaltare l’abbondanza del saldo dei redditi (il 3,5% del pil) sugli altri.

Vari fattori concorrono a determinare questa situazione. Il Giappone, tanto per cominciare, ha investito bene. Una quota dei suo investimenti diretti esteri (Foreign direct investment FDI) è allocata nell’Asia emergente e negli Stati Uniti.

Questa allocazione vantaggiosa dovrebbe spiegare almeno in parte quel punto abbondante di rendimenti degli investimenti giapponesi rispetto agli altri paesi che si può osservare nella figura di destra.

Un’altra ragione di questa differenza risiede nel fatto che il Giappone paga poche rendite sugli investimenti dall’estero, per la semplice ragione che sono pochi. Altrettanto vale per i debiti di portafoglio, per i quali il Giappone paga poco per la semplice ragione che i rendimenti sono negativi e l’ammontare ridotto rispetto agli altri paesi.

E basta questo a comprendere lo spirito del Giappone contemporaneo. Il risparmio interno (e la banca centrale) provvedono a gran parte del debito del governo, mentre il paese si arricchisce estraendo risorse dall’estero tramite le rendite assai più che vendendo beni e servizi.

Ed è in questo impigrirsi, che evoca molto bene l’avanzare inesorabile delle primavere, che il Giappone individua una delle sue tante fisionomie.

(5/segue)

Puntata precedente: La civiltà delle macchine

Puntata finale: La centralità della Banca

Il virus dell’emergenza fa ripartire la giostra del denaro facile

Pochi giorni fa Claudio Borio, capo del dipartimento monetario ed economico della Bis di Basilea, presentando la nuova rassegna trimestrale dell’istituto, lo ha spiegato senza mezzi termini, come sua abitudine: “I mercati hanno puntato su un ulteriore accomodamento monetario: senza dubbio, il maggiore margine di manovra della Federal Reserve spiega in parte la relativa debolezza del dollaro nei confronti delle altre principali valute”. Quindi nessuna sorpresa quando ieri è arrivato il taglio di mezzo punto da parte della Fed dei tassi di sconto.

Semmai la reazione nervosa delle borse americane lascia ipotizzare che il mercato sperasse in tagli più robusti o provvedimenti più radicali, che comunque è assai probabile arriveranno nei giorni a venire. E non solo negli Usa. Sempre ieri un’agenzia ha rilanciato la notizia che la Bce potrebbe mettere in campo dei finanziamenti diretti alle Pmi per dare ossigeno alla produzione in un momento in cui si temono crisi per mancanza di liquidità, peraltro mai così abbondante. Sarebbe un precedente storico e alquanto rivoluzionario. Ma perfettamente coerente con lo spirito di un tempo che vuole più denaro e più facile semplicemente per restare in piedi.

Se guardiamo i fatti, lasciando da parte per un momento la logica emergenziale della paura del virus, ci accorgiamo che è proprio la logica emergenziale, assai più che il virus, la notizia del giorno. Anzi del decennio.

Poco più di un mese fa, quando ancora il contagio cinese non dettava l’agenda politica internazionale, tutti ricorderete come l’attenzione globale fosse ossessivamente puntata sul cambiamento climatico. Il Fmi discettava un giorno sì e l’altro pure sull’importanza degli investimenti per l’ambiente, e in buona compagnia. Sempre la Bis, lo ricorderete aveva anche istituito un fondo aperto per investimento in progetti ambientali. L’Ocse auspicava che gli stati con spazio fiscale spendessero i propri soldi per rilanciare la crescita e giravano previsioni – che sarebbe più giusto chiamare premonizioni – sul destino di catastrofe collettiva che incombeva (e incombe) su ognuno di noi. Il mondo pullulava di green new deal.

Oggi nessuno più pensa alla giovane Greta, che contava in pochi anni la distanza fra noi e la fine del mondo, già sbiadita immagina nella memoria collettiva. Oggi è il virus cinese il grande protagonista della paura internazionale e il motivo per cui tagliare i tassi, fare deficit, adottare linee di comportamento inusitate per la nobilissima ragione della salute pubblica. Questione assai più concreta e visibile, perché attuale, del cambiamento climatico, che riguarda il futuro.

L’emergenza qui ed ora, proprio come accadde nel lontano 2008, è la migliore maieuta delle decisioni straordinarie e il miglior pretesto per i nostri fallimenti, che finalmente possiamo rendere evidenti senza temere la sanzione dei mercati o anche semplicemente quella sociale. E’ colpa del virus, mica nostra.

Che ci attende quindi? Partiamo da quello che abbiamo alle spalle: “L’emergere delle prime preoccupazioni per l’epidemia del virus alla fine di gennaio – ricorda Borio – aveva invertito una prolungata fase di assunzione di rischio innescata dall’allentamento delle tensioni commerciali, che aveva portato diversi mercati a valori elevati. Il mercato azionario statunitense aveva raggiunto il massimo storico”. Quindi i mercati si erano gonfiati allo sfinimento.

Poi è scoppiato il panico: il sell off disordinato, al quale ormai ci ha abituato questo decennio, per non dire secolo. E arriviamo all’oggi: “Ora l’incertezza regna a livello mondiale. La situazione rimane fluida. Le istituzioni stanno monitorando attentamente gli sviluppi. Verso dove ci dirigiamo ora? Una cosa è certa: i mercati finanziari continueranno a ballare al ritmo delle notizie sul virus e delle risposte delle autorità”.

Una cosa è certa, possiamo aggiungere parafrasando Borio. I mercati finanziari continueranno a ballare. Ma di gioia. Perché sanno che è ripartita la giostra degli allentamenti monetari e presto fiscali. Così i mercati risaliranno, almeno fino alla prossima paura, che ne preparerà di nuovi. Si tira avanti così, agli inizi del secolo XXI.

Cronicario. Aumentano gli inattivi, per fortuna

Proverbio del 3 marzo Chi vuole fare qualcosa trova sempre il modo

Numero del giorno: 48.101 Guarigioni nel mondo dal coronavirus su 90.137 contagi

Ora che i nostri geni della politica auspicano piani shock per fronteggiare lo spauracchiovirus – un piano shock serve sempre in Italia – notando alcuni che noi abbiamo stanziato solo 3,6 miliardi mentre la Corea quasi dieci volte tanto…

e quindi esortano a sospendere il pagamento delle tasse e perché no, pure l’obbligo di respirare, mentre addittura la Bce sta pensando di dare soldi aggratis non più solo alle banche ma anche alle pmi…

ecco che dall’Istat arrivano finalmente ottime notizie dal mercato del lavoro, che come un solo uomo sta rispondendo compatto all’emergenza mondiale. Ma che dico mondiale: nazionale.

Lo so, vi sembrano notizie negative, ma solo perché l’Istat si è dimenticato di contestualizzare. Ma adesso vi spiego io. L’aumento degli inattivi e dei disoccupati è una doppia buona notizia. Gli inattivi intanto sono degli eroi. Si tratta di persone che per non correre il rischio di far aumentare i contagi si sono isolati dal mercato del lavoro, notoriamente promiscuo. Si finisce sempre col toccarsi o – peggio – alitarsi addosso.

Quanto ai disoccupati, beh, sono persone di buona volontà, ma per fortuna abbiamo un sistema rodato che li tiene lontano dai guai. Dal lavoro intendo.

Per fortuna i pensionati aumentano sempre e stiamo già studiando nuovi metodi per convincerne altri a rimanere a casa. Abbiamo – bisogna ammetterlo – ancora qualche problema con i dipendenti stabili, che non vogliono saperne di diminuire o mettersi/ci/vi al sicuro. Ma il piano shock ormai è dietro l’angolo. Non potendoli licenziare faremo di meglio. Chiuderemo gli uffici.

A domani.

Una moneta popolare di banca centrale (non) ci salverà

Poiché esploriamo nuove congetture economiche, trovandoci ormai da tempo al punto morto superiore della crescita globale, vale la pena dedicare un po’ di tempo alle idee di frontiera che la tecnologia ha improvvisamente trasformato da pura speculazione intellettuale in concreta possibilità. Fra queste primeggia la trovata di una moneta digitale di banca centrale, frutto del progresso nella crittografia e nella costruzione di distributed ledger arrivati con la nascita di bitcoin.

Le banche centrali, come abbiamo già osservato, sono alla frontiera di questa innovazione, e per diversi motivi. Non ultima la circostanza che il fintech rischia di far scricchiolare le fondamenta stessa della costruzione, basata proprio sulle banche centrali e su quelle commerciali, che regge il sistema finanziario e quello dei pagamenti.

Queste premesse ci consentono di apprezzare un recente paper diffuso dal Nber (“Central Bank digital currency: central banking for all?”) dove viene contemplata quella che la tecnologia ha reso qualcosa di più di una semplice ipotesi di lavoro: una moneta digitale di banca centrale diffusa non più soltanto fra le banche, come è adesso, ma che arrivi dritta nelle case delle famiglie.

Per dirla con le parole degli autori, “l’introduzione di una valuta digitale di banca centrale consente alla banca centrale di impegnarsi in attività di intermediazione su larga scala, competendo con gli intermediari finanziari privati (ossia le banche commerciali, ndr) per i depositi”. A molti sembrerà una questione di lana caprina. Ma non è nientemeno che una rivoluzione.

Aldilà del lato tecnico, che avremo modo di apprezzare dopo, ciò su cui è utile soffermarsi da subito è l’aspetto psicologico. Il grande pubblico, conscio del fatto che dietro la banca centrale ci sta il governo, correrebbe a depositare i propri soldi presso la banca centrale svuotando di fatto le banche commerciali della materia prima che consente loro di effettuare la trasformazione delle scadenze che sta alla base del lavoro bancario. Ossia indebitarsi a breve per prestare a lungo termine. Che effetto avrà tutto ciò sul sistema economico?

Questo effetto va sommato con l’altro, che la moneta digitale di banca centrale (central bank digital currency, CBDC) è potenzialmente capace di favorire: la sparizione del contante. La scomparsa del denaro fisico, che molti auspicano giudicandola una soluzione ideale per eliminare alcune distorsioni più o meno criminali, unita all’apertura di un conto corrente presso la banca centrale alla portata del popolo, disegna la fisionomia di un sistema finanziario radicalmente diverso dall’attuale. Un sistema dove la mano pubblica, per un verso o per l’altro, è molto più forte.

I cittadini svizzeri devono averlo intuito, nel giugno 2018, quando votarono contro l’ipotesi referendaria che avrebbe voluto conferire solo alla banca centrale il monopolio di emettere depositi, di fatto incoraggiata dalle ricerche sulla moneta digitale che in quel momento stava svolgendo la banca centrale. E tuttavia il dibattito non si è certo interrotto, autorizzando quindi la domanda: cosa succederebbe al sistema finanziario se l’introduzione di una valuta di banca centrale avvicinasse in maniera sostanziale la banca centrale al settore corporate e al retail?

Il paper prova a rispondere a questa domanda rielaborando alcuni modelli teorici prendendo in considerazione l’ipotesi che la banca centrale accetti depositi dei cittadini. Proprio come una banca normale, la banca centrale usa questi depositi per finanziare i suoi debiti, ma si assume l’ipotesi che la banca centrale non possa, come fa una banca, investire in progetti di lungo termine. Se vuole farlo, può utilizzare le banche che conserverebbero la missione di finanziare gli investimenti a lungo termine. Da un punto di vista teorico l’allocazione delle risorse così garantita, mantenendo la competizione con le banche commerciali, non sarebbe tanto diversa da quella attuale.

Ma “l’equivalenza può avere un aspetto sinistro”, avvisano gli autori del paper. Se venisse meno la parità di condizioni concorrenziali, la banca centrale dovrà evitare “caos nella trasformazione delle maturità”. E il momento della verità arriva sempre – e non potrebbe essere diversamente – nei momenti di panico. Un bank run, che di sicuro colpirebbe le banche commerciali, lascerebbe del tutto indifferenti le banche centrali che, come ha scritto qualcuno, non possono fallire.

Questo verrebbe subito captato dal mercato, che finirebbe col trasformare le banche centrali nel monopolio dei depositi (e quindi anche dei prestiti indiretti alle aziende). E alla lunga un monopolio finirebbe col danneggiare quel sistema finanziario che si vorrebbe, con questa innovazione, migliorare.

Detta semplicemente si rischia di trasformare la moneta in uno strumento di centralizzazione della finanza. La valuta digitale rischia di trasformarsi in uno strumento di pianificazione. Ma forse in fondo è quello che davvero vogliono tutti.

Cronicario. Crescita Zero: vince il banco

Proverbio del 2 marzo Chi semina orzo non può cogliere grano

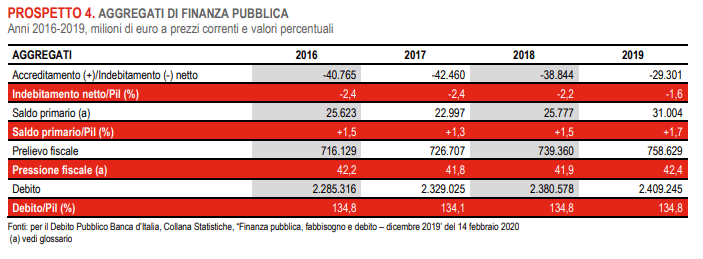

Numero del giorno: 0,3 Crescita % pil Italia nel 2019

Tempi duri per il Cronicario, che torna a casa in un momento che nessuno ha più voglia di scherzare perché è scattato il panico per merito di coloro che dicevano di volerlo evitare.

Oggi per dire è arrivato l’Istat e ha sparso ulteriore terrore confermando che la crescita del 2019 è stata dello 0,3%. E ancora non c’era lo spauracchiovirus.

Adesso che il sovranovirus si è evoluto in corona (nome omen), è solo questione di tempo perché accada quello che Ocse ha già preconizzato per noi per questo meraviglioso 2020, anno non solo doppio, ma anche bisesto.

E questo dice – testuale – “nella migliore dell ipotesi”. E lo sapete cosa succede quando esce lo zero nella roulette dell’economia di un paese?

Guardate alla voce prelievo fiscale e fatevi due conti.

Esatto: vince il banco.

A domani.

Le notizie sulla morte della classe media sono esagerate

Poiché è buona norma igienica dare ogni tanto una spolverata ai luoghi comuni, vale la pena riportare per grandi linee un bell’approfondimento pubblicato dalla Fed di Cleveland che ci aiuta a far luce su una delle convinzioni più persistenti – e strumentalizzate – del dibattito pubblico: la scomparsa della classe media.

Parliamo degli Usa, ovviamente. E sarebbe sbagliato estendere per analogia ciò che accade laggiù al resto del mondo, o almeno a quello avanzato. E tuttavia vale la pena leggere l’analisi degli economisti americani perché anche da laggiù arrivano assai spesso allarmi sul tramonto della classe media, giudicata fonte dell’aumento di diseguaglianza e delle seduzioni populiste, che già in passato aveva sollevato parecchi dubbi, anche dalle parti nostre.

Sempre per questione di igiene mentale, è meglio chiarire sin dall’inizio di cosa si parla. Molti osservatori statunitensi hanno più volte evidenziato che l’aumento dei costi di beni e servizi fondamentali, come la casa e l’istruzione, hanno finito col penalizzare questa benedetta classe media, senza peraltro convincere tutti. Altri, al contrario dei primi, si sono detti convinti che la middle class stia meglio oggi assai più di ieri. Tale diversità di vedute dipende sostanzialmente da come si misurano i dati e dai tipi di confronto che si fanno fra loro. E già questo dovrebbe dircela lunga sull’affidabilità di queste ricognizioni, che difficilmente sfuggono al sospetto di essere al servizio di un qualche pregiudizio.

Per svolgere la sua osservazione la Fed ha scelto una base dati che parte dal 1980 “perché precede l’aumento della diseguaglianza del reddito e della ricchezza e il ridursi

dell’occupazione per le professioni che richiedono competenze di medio livello”. Inoltre, e questo è il punto interessante, la Fed ha usato una definizione di classe media che considera anche la componente demografica. Il risultato è che “i redditi reali per la classe media di oggi sono leggermente più alti rispetto al 1980, in particolare per

famiglie con due adulti”.

Questa conclusione deriva dalla scelta di usare come indicatore il reddito mediano reale, proprio per la sua capacità di “catturare” l’idea della classe media. Come si può osservare dal grafico, questo indicatore, al netto di brevi saliscendi, è in crescita costante dal 1980.

Anche “corretto” per la variabile demografica il reddito mediano rimane robusto, pure se più lento rispetto alla sua crescita rispetto al livello generale della popolazione. Per quest’ultimo l’incremento reale è stato intorno al 40%. “La differenza di crescita del reddito tra questi due gruppi supporta l’idea che la generazione del baby boom abbia generato il reddito mediano complessivo negli anni ’80, quando era relativamente giovane, ma poi aumentato il reddito mediano complessivo negli anni successivi quando ha iniziato a invecchiare”. Detto altrimenti, i giovani “poveri” di ieri sono gli anziani benestanti di oggi che “tirano su” il livello mediano dei redditi.

Parlare solo del reddito, però, sarebbe incompleto. Bisogna vedere come si sono evoluti i prezzi, perché serve poco un aumento del reddito reale del 40% in trent’anni se i costi reali per vivere sono nel frattempo raddoppiati. Bisogna quindi valutare il potere d’acquisto che può essere aumentato in alcune aree e peggiorato in altre, comunicando quindi la sensazione di immiserimento che affligge le nostre cronache.

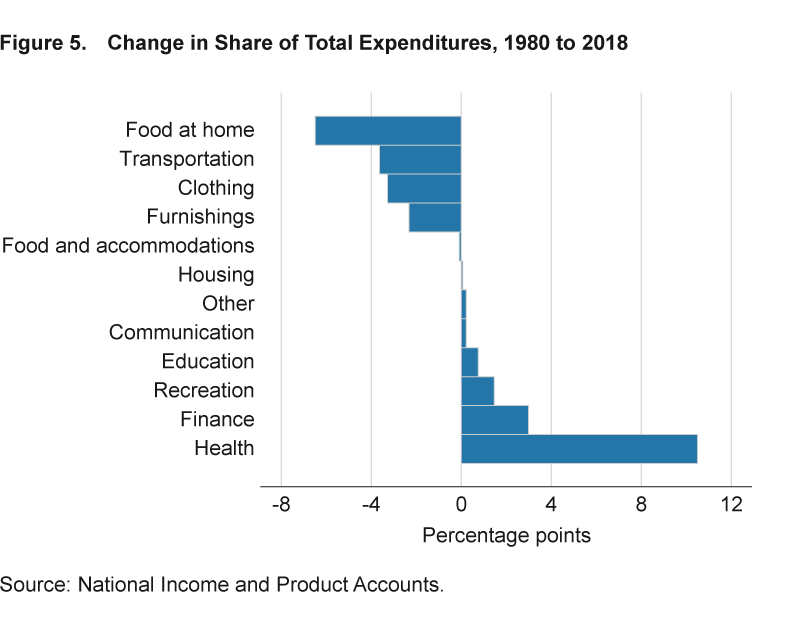

La Fed ha analizzato lo schema di consumo delle famiglie americane disegnando il grafico che vedete sotto, che vale come approssimazione dei comportamenti della classe media – essendo la medietà anche un fatto di consumi non solo di reddito – nel tempo.

Alcune voci di costo pesano più delle altre avendo assunto andamenti molto differenti nel corso del tempo. Alcune come i trasporti sono diminuiti, altri come la salute (più anziani significa più spese sanitarie) sono aumentate.

Interessante sottolineare che la spesa per l’housing, quindi la casa, non si è mossa per niente, al contrario di quella per la salute che è quasi il doppio rispetto al 1980. Un altro probabile “trascinamento” generato dall’invecchiamento della popolazione.

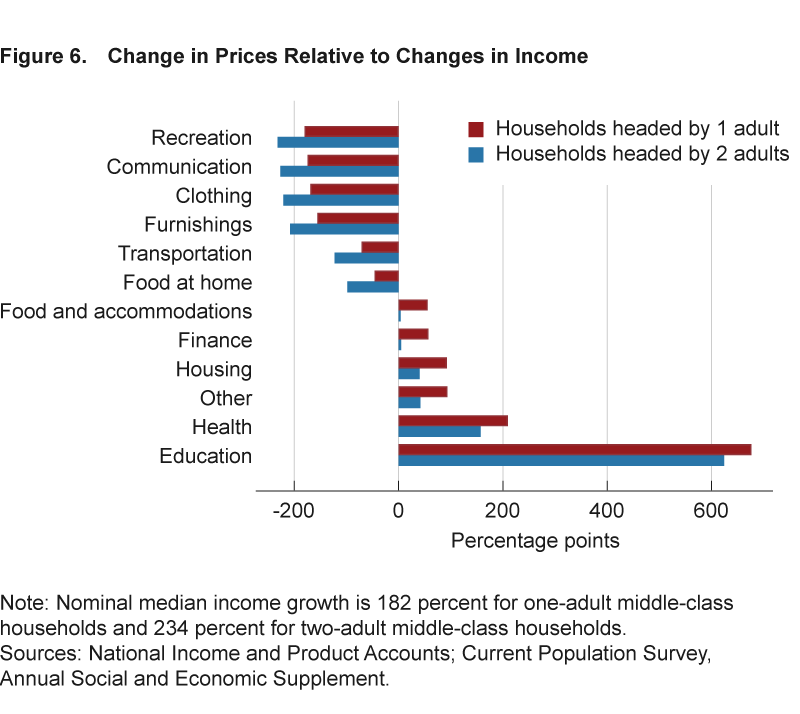

L’analisi si perfeziona confrontando le variazioni percentuali dei prezzi con quella dei redditi per famiglie con uno o due adulti che lavorano per capire l’andamento del potere d’acquisto reale nelle singole categorie di spesa. E così arriviamo all’ultimo grafico.

Le categorie di beni dove i prezzi sono cresciuti più dei redditi hanno un valore positivo sull’asse delle ascisse, al contrario quelli cresciuti meno dei redditi. Quindi la classe media ha perso potere d’acquisto nel settore dell’istruzione – e questo contribuisce a spiegare la notevole crescita del debito studentesco negli Usa – ma lo ha guadagnato nelle attività ricreative.

Per dirla con le parole della Fed, “le spese per salute, alloggio e istruzione sono molto più elevate di quanto non fossero per la classe media. Tuttavia sono anche diminuiti i prezzi in quasi tutte le altre categorie come cibo e trasporti e attività ricreative”.

La classe media non sarà in paradiso – e d’altronde se lo fosse non sarebbe classe media – ma non si trova neanche nell’inferno dove la dipingono i populisti. Oggi come ieri la classe media deve riuscire solo a far quadrare i conti. D’altronde, lo ha sempre fatto.

Cartolina: La ricchezza ai tempi della crisi

Inutile adesso star qui a ricordare il mitico pollo di Trilussa o concionare sull’intrinseca ingannevolezza di medie ed aggregati. Diamolo per inteso: la realtà è molto diversa dalle sue rappresentazioni, specie da quelle statistiche. E tuttavia come ogni strumento imperfetto, anche la statistica racconta una verità. Specie quando illustra un’evidenza che soltanto certune osservazioni occhiutamente interessate tendono a minimizzare. Diciamola semplicemente: negli ultimi vent’anni la ricchezza delle famiglie dell’eurozona, in percentuale del reddito disponibile, è aumentata, e neanche poco. Tanti elementi concorrono a questo esito. E la crisi ne ha frenato lo slancio, non l’ha interrotto. La ricchezza ai tempi della crisi, perciò, non è diminuita. Ha imparato a nascondersi.