Etichettato: maurizio sgroi

La Bri di Basilea benedice le monete digitali “statali”

Visto che anche la Bce ha deciso di lanciare il suo progetto per la sperimentazione di un euro digitale, vale la pena osservare che ormai da diverso tempo le monete digitali di banca centrale sono un pallino della Banca dei regolamenti internazionali di Basilea. Proprio poche settimane fa la preferenza della Bri per lo sviluppo di una CBDC (central bank digital currency) si è chiaramente palesata con la pubblicazione di uno dei capitoli del rapporto annuale della banca, che già dal titolo – “CBDC, un’opportunità per il sistema monetario” – rivela l’opinione della Banca.

Un’opinione, però, che ha il pregio di essere fondata su robusti dati di fatto e su un’attività di ricerca che ormai dura da diversi anni, duranti i quali la Banca ha offerto materiale di prim’ordine agli osservatori che guardano a questo processo che non è esagerato definire storico. Le CBDC, infatti, come abbiamo scritto più volte, rappresentano un’evoluzione difficilmente eludibile del sistema finanziario se i governi vogliono continuare a mantenere la moneta come bene pubblico e soprattutto vogliono continuare a basare il sistema finanziario sul duopolio fra banca centrale e banca commerciale, a fronte di una crescente invasività della moneta privata, nel senso di privatamente emessa di entità non bancarie, nel sistema monetario internazionale.

Fatta la premesse, vale la pena leggere con attenzione la trentina di pagine pubblicate dalla Bis, che contengono un ottimo riepilogo non solo dello stato dell’arte, ma anche delle caratteristiche “consigliate” di questo strumento che vede un consenso crescente fra i banchieri centrali. Purché, ovviamente, siano costruite con la consapevolezza di dover non solo conservare, ma rafforzare il sistema esistente.

Non a caso i ricercatori della Banca scrivono che “le CBDC aprono un nuovo capitolo per la moneta basata sulla fiducia nelle banche centrali” e al tempo stesso che “per un funzionamento ottimale, le CBDC devono essere parte di un sistema a due livelli, dove la maggior parte delle attività rivolte al cliente è svolta dalle banche e da altri fornitori di servizi di pagamento”. Traduzione: le CBDC, se ben disegnate, serviranno non solo a rafforzare la capacità delle banche centrali di generare fiducia, ossia il sentimento alla base della costruzione razionale del nostro sistema finanziario, ma anche il ruolo delle banche commerciali di interfaccia col pubblico. Non più da sole, e questa è già il segno della novità, ma con “gli altri fornitori di servizi di pagamento”. Passaggio anche questo ineludibile. Chiunque abbia mai fatto un acquisto col proprio credito telefonico, essendo magari sprovvisto di un conto corrente bancario, capirà il riferimento.

Il punto più interessante, tuttavia, è un altro: “Il modello più promettente per un uso corrente è una CBDC costruita su uno schema di identità digitale, che salvaguardi la riservatezza dei dati e allo stesso tempo offra protezione contro le attività illecite, e potenzialmente semplifichi i pagamenti transfrontalieri”. Che significa? In sostanza questo modello consente di agganciare la moneta al suo portatore, a differenza di quanto accade oggi con le banconote. Aldilà delle questioni di privacy, che sicuramente verranno analizzate e garantite, questo suggerimento va nella direzione di una crescente trasformazione digitale del cittadino in user, che così tante discussioni è destinata ad alimentare in futuro, anche per i timori, più o meno sensati, di derive distopiche.

Chiaramente la Bri non si occupa di questo aspetto, squisitamente sociologico. Il punto saliente, come sottolinea il capo della ricerca della Bri, Hyun Song Shin, è che “le CBDC sono un concetto che è giunto il momento di realizzare. Esse aprono un nuovo capitolo per il sistema monetario fornendo una rappresentazione tecnologicamente avanzata della moneta di banca centrale. Nel fare ciò, preservano le caratteristiche fondamentali della moneta che solo una banca centrale può fornire, e che sono ancorate al fondamento della fiducia nella banca centrale”.

Quanto all’identificazione dello user di denaro digitale, il modello proposto dalla Bri prevede l’autentificazione dell’utilizzatore del denaro digitale per l’accesso ai fondi. Come facciamo adesso quando facciamo un pagamento bancario sul canale internet della nostra banca, ma con la differenza che i dati della transazione rimarrebbero sui server della banca centrale che, non essendo un’entità di mercato ma “pubblica” dovrebbe garantire che questi dati non vengano sfruttati commercialmente.

Il punto però rimane: tolta dal tavolo l’ipotesi di sfruttamento commerciale delle informazioni generate dall’accesso al servizio, rimane il fatto che questo informazioni vengono registrate e rimangono quindi a disposizione delle autorità che hanno il potere di farne qualcosa. Si ripropone, insomma, il solito dilemma fra la libertà/anonimato, garantita dalla circolazione cartacea delle banconote e la potenziale distopia che può generarsi in un sistema dove ogni movimento finanziario è di fatto registrato da qualcuno. Che questo qualcuno sia una banca centrale rassicurerà solo coloro che pensano che queste entità vivano sulla luna.

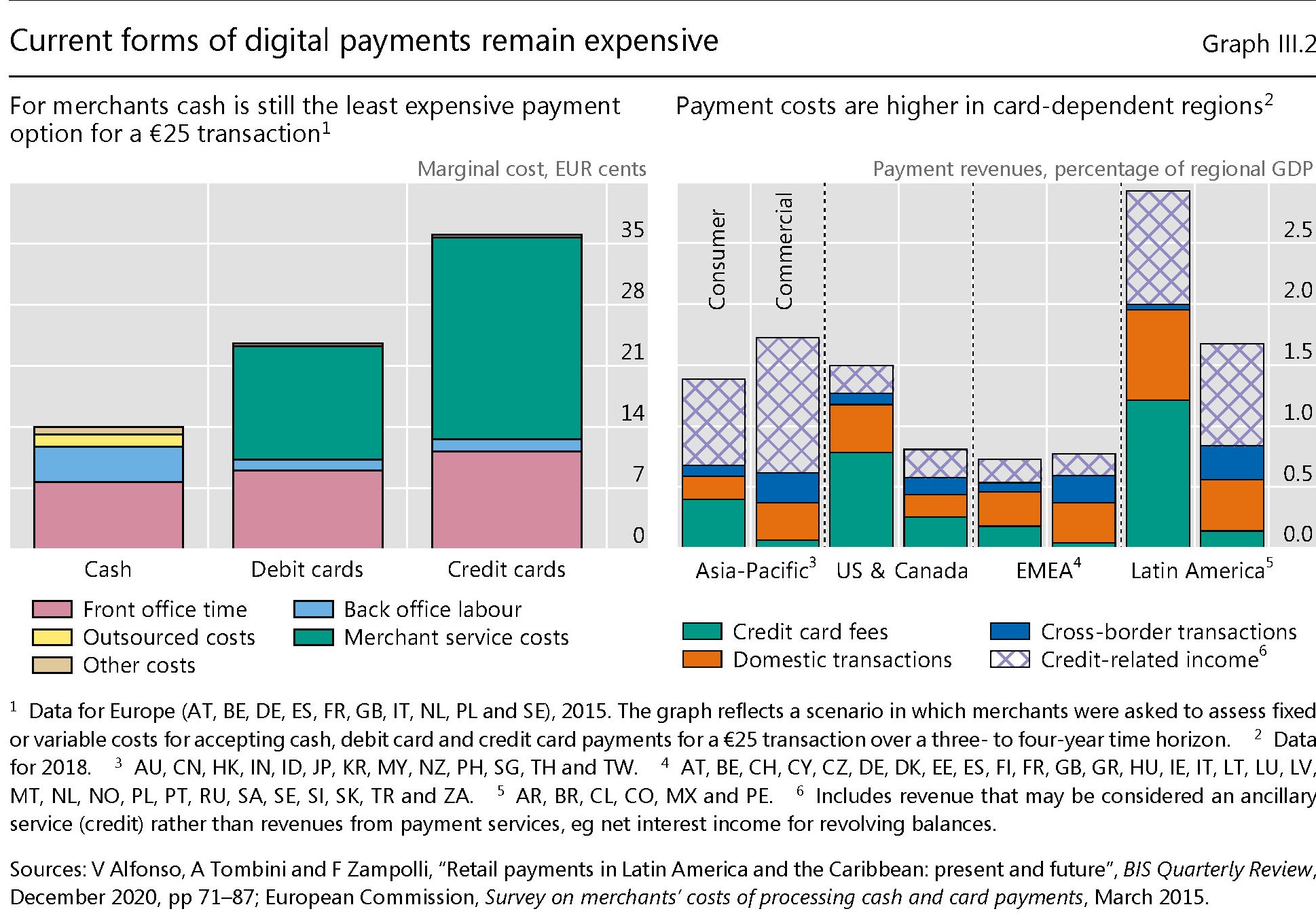

Se torniamo alle questioni tecniche, la premessa d’obbligo è che c’è una domanda crescente di pagamenti digitali, che la pandemia ha solo intensificato, cui si associa una crescente attività e ricerca delle banche centrali sul tema della CBDC.

Quest’evoluzione è andata di pari passo con quella della diffusione della criptovalute, Bitcoin in testa, e soprattutto delle stablecoin emesse dai grandi giganti di internet. Le due cose insieme lasciano immaginare che il futuro del sistema dei pagamenti sarà sempre più affidato a transazioni smaterializzate, che però non sono ancora efficienti dal punto di vista economico. Infatti, “nonostante decenni di progresso tecnologico che ha drasticamente ridotto il prezzo delle apparecchiature di comunicazione e della larghezza di banda, il costo delle tradizionali opzioni di pagamento digitale come carte di credito e di debito rimane alto e supera ancora quelle dei contanti”. Questi costi non sono visibili dai consumatori, ma vengono caricati sui rivenditori, che perciò hanno pochi incentivi a servirsene o magari possono essere tentati di scaricarli sui consumatori alzando i prezzi di beni e servizi.

Questo è solo uno dei tanti motivi che motivano la razionalità delle CBDC. Ne abbiamo esplorato altri, ad esempio i pagamenti transfrontalieri. Ma il punto saliente è quello che ricordavamo all’inizio: il mantenimento dello stato pubblico della moneta, pur nella consapevolezza che ormai in larga parte viene emessa privatamente. La logica del sistema proposto dalla Bis si capisce agevolmente osservando il grafico sotto.

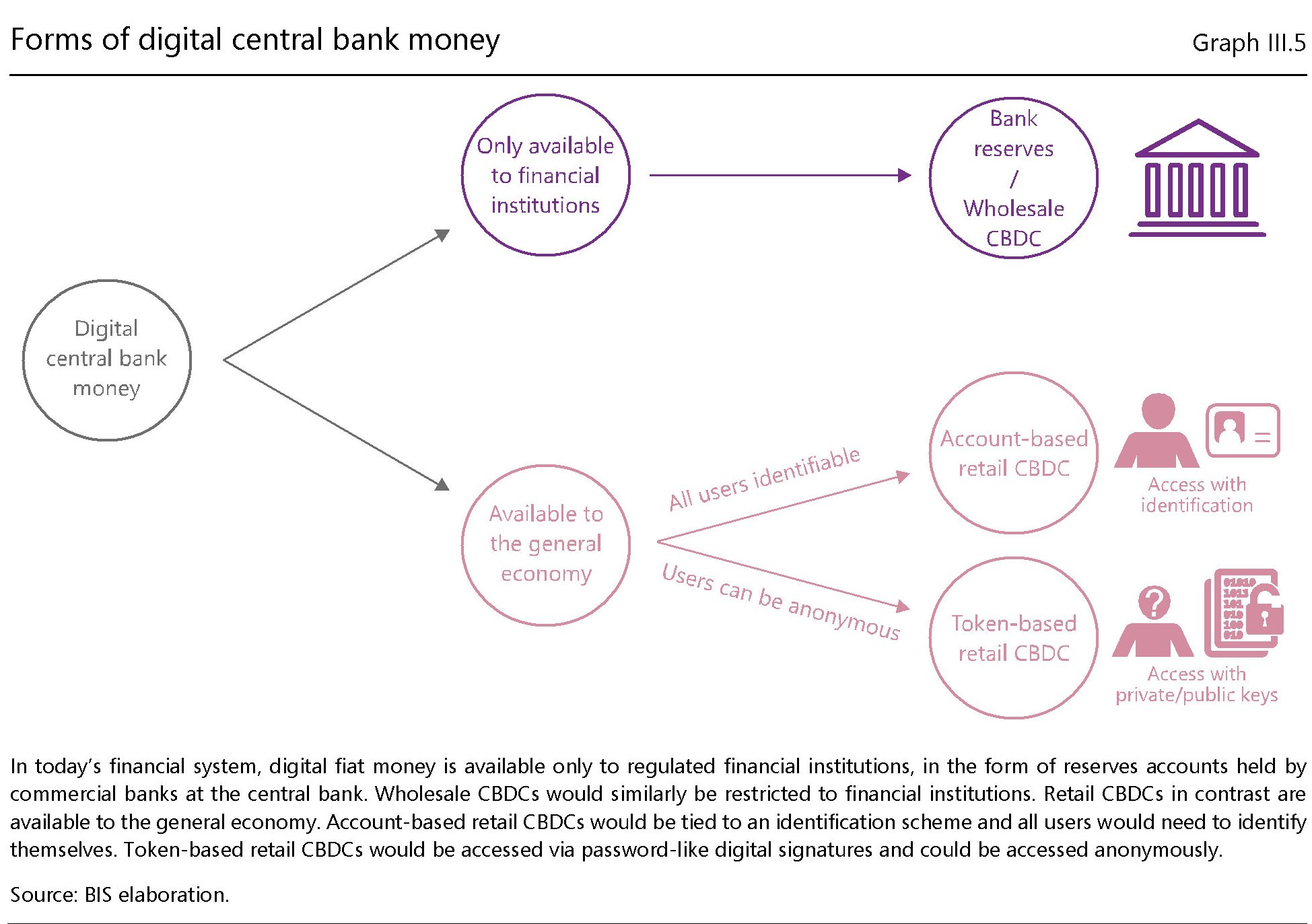

Quanto alle varie forme di questa moneta digitale, il grafico a seguire aiuta a chiarire le opzioni.

La preferenza della Bri, lo abbiamo detto, va a una CBDC “identificabile” in quanto prevede l’autentificazione del portatore in luogo di una “tokenizzabile” che può essere anonima. Ossia come sono adesso le banconote, che incorporano il valore e sono al portatore e non nominative.

Ma a bene vedere questo è solo un dettaglio, anche se rilevante. Così come il ruolo che una CBDC può svolgere nei pagamenti transfrontalieri. Qui entrano in gioco variabili che non sono più soltanto tecnico-finanziarie o sociali, ma si entra nell’orbita della geopolitica. Una certa CBDC può provocare un effetto di “currency substitution” che può avere effetti deleteri in alcuni paesi con danno per “la stabilità finanziaria e la sovranità monetaria”- E’ quello che gli economisti chiamano “dollarizzazione”, che si verifica anche in ambito di moneta “analogica” quando in un paese si usa una valuta estera, di solito il dollaro per il suo status internazionale, al posto di quella interna, che magari è soggetta a una crisi di fiducia a causa di un’inflazione elevata. Nel caso di una CBDC, l’effetto sostituzione potrebbe essere provocato anche dalla semplice disponibilità di una valuta digitale che entri a gamba tesa nel sistema dei pagamenti nazionali per la semplice ragione che è semplice, comodo ed economico usarla. E questo non vale solo per le valute pubbliche. Vale anche, in teoria, per una stablecoin.

Insomma, c’è moltissimo da sapere a ancora di più da considerare. Intanto è una buona idea iniziare a ragionarci sopra. Perché il futuro è già arrivato. Solo che ancora non ce ne siamo accorti.

La Nazione Globale. La città come strumento

La nascita della città come luogo di sutura fra l’elemento neolitico rappresentato dal villaggio e quello paleolitico incarnato dal recinto sacro è forse una delle intuizioni più brillanti che Lewis Mumford ha consegnato alla sua lunga e ragionata storia delle città. Si tratta di una spiegazione mitica, ovviamente, ossia costruita sulla base del presupposto che i due elementi siano esistiti nella storia in maniera nettamente separata, quando nella realtà – lo abbiamo visto nella prima parte di questo scritto – le coppie antagoniste sono indissolubilmente mescolate.

Ma al netto di questa semplificazione, presupposto stesso del nostro ragionare per categorie astratte, il discorso di Mumford rimane corretto. Perché frutto di una “fantasia sensibile esatta”, per dirla con Goethe.

Nella città, infatti, avviene quella fusione fredda fra la tendenza stanziale, tipicamente neolitica, e quella nomade d’uso paleolitico, incarnandosi – prima della differenziazione del lavoro che avverrà in epoca tarda – questa grande opposizione nelle figure del contadino e del cacciatore, che quando la città diverrà una creatura storica documentata genererà la sudditanza dei primi verso gli altri, divenuti nel frattempo sovrani e sacerdoti della cittadella fortificata, con dentro il tempio e l’agorà, memoria della cittadella, che finirà con l’egemonizzare la vita del villaggio, oltre a diventare il “pacchetto” cittadino per eccellenza. Pensate al castello medievale circondato dalle baracche, premessa della costruzione della città medievale murata. Ancora oggi in Italia esiste un comune che si chiama Cittadella.

Le cinta murarie della città, insomma, funzionarono come una camera di compensazione fra queste due tendenze opposte dello spirito umano, generando le forme della cultura e della civiltà. Ossia la storia. Non è certo un caso che la storia documentata inizi con le grandi civiltà egitto-mesopotamiche, che sono già città. Possiamo solo immaginare quanti millenni di preparazione ci siano voluti per costruire le mura di Uruk e ideare la saga di Gilgamesh, che queste mura, secondo la leggenda, aveva costruito.

Una città, tuttavia, è molto di più delle sue mura e dei suoi palazzi. Ce lo ricorda la distinzione latina, che la nostra lingua attuale ha dimenticato, fra urbs e civitas, la prima indicando le strutture materiali della città, e la seconda includendovi anche i cittadini e quindi il vasto corpo di norme che regola la loro convivenza: le regola della cittadinanza. I cittadini costituiscono la città al pari dei palazzi. Perciò dalla civitas deriva la civilitas.

Il motore della Storia

In quanto luogo di compensazione di istanze antagoniste, e quindi naturalmente esplosive una volta venute a contatto, la città genera costantemente movimenti sociali che dettano la trama della Storia. Proprio come un motore termico a quattro tempi, la città aspira risorse dalla campagna, le comprime all’interno di un circuito sociale – all’inizio addirittura dentro le proprie mura – finendo col provocare uno scoppio che genera lo scarico di energie combuste verso l’esterno. Questo processo può concludersi con la morte della città o con la sua espansione. La durata millenaria di alcune città, ancora oggi in vita, mostra che questi organismi concorrono con gli dei all’immortalità.

In ogni epoca perciò, all’interno della città, hanno convissuto al prezzo di grandi sommovimenti grandi contraddizioni. Sono maturate insieme le spinte alla conservazione e al cambiamento, generando tutti i drammi e le tragedie che popolano le nostre cronache. Nella città abitavano insieme il regnante e il servitore, il sacerdote e l’ateo, il ricco e il povero, l’uomo ligio e il criminale.

In ogni epoca, nelle città si è nutrito il rimpianto per i tempi trascorsi, e si è guardato con bramosia verso il futuro. Ne sono scaturite forze reazionarie e progressiste che hanno generato la vita politica che conosciamo.

In ogni tempo, al desiderio di sicurezza degli stanziali, che edificavano mura per proteggere i propri possedimenti e la loro memoria, si è opposto l’istinto predatorio, e quindi avventuriero, del nomade perennemente insoddisfatto perché sempre affamato. Ogni volta, questo istinto, reificandosi in un modo diverso: caccia, guerra, avventura, capitalismo, commercio internazionale, colonialismo, viaggio stellare.

E ogni volta la città ha registrato sulla sua topografia queste vicende esistenziali. Si pensi alla linea del tempo scandita dai monumenti. Le città, perciò, non sono soltanto il motore della Storia, ma anche la sua memoria. Sono le biblioteche di una comunità. Anche le città morte. Ugarit distrutta dai popoli del mare alla vigilia del medioevo ellenico, ha conservato il ricordo dei fuochi dei distruttori e dei commerci dei suoi mercanti iscritti su tavolette di terracotta. Le stesse le città cretesi distrutte dai terremoti, o quelle greche che hanno scritto con le loro acropoli il canovaccio dello sviluppo occidentale. Tutte le altre, che gli archeologi ancora esumano dal loro sonno millenario ci raccontano chi siamo stati. Quindi chi saremo.

La città come strumento politico della globalizzazione

Soprattutto la città è lo strumento che più di tutti racconta le globalizzazioni. Le città venivano fondate, o ricostruite quando distrutte, vicino alle vie di comunicazione, sulle rotte delle carovane, delle reti fluviali o davanti al mare. La città implica il commercio, anche quando si cinge di mura, e di conseguenza le odissee dei mercanti, i tanti Ulisse della globalizzazione sempre alla ricerca di nuove rotte mentre cullano il desiderio di tornare a casa.

Soprattutto, la città attrae masse indistinte di affamati, di cibo o di gloria, che rappresentano il combustibile della sua espansione. Costoro sono gli interlocutori naturali dei ceti che ambiscono a creare nuovi ordini politici per sostituire i vecchi. Sono i diseredati che guidarono la rivolta contro la città ellenistica, o quelli che favorirono l’assolutismo per sconvolgere l’ordine medievale. La città cresce ripudiando le sue fondamenta e così facendo le approfondisce e le conferma. Cambiano le maschere, ma la città rimane. Salda.

Chi dubitasse della vocazione globale di ogni città, potrà facilmente scorrere la storia per trovare miriade di esempi. L’Atene imperiale di Platone e Pericle, quando già il modello della polis scoloriva verso l’utopia, o la Roma che diede rotte, lingua, leggi e moneta a tutto il mondo conosciuto per secoli, prima di cedere la sua eredità ad altre entità politiche che dovranno tuttavia farci i conti. Chi conosca anche solo per sentito dire l’epopea del Sacro Romano Impero, che Carlo Magno volle far rivivere dentro le mura di Aquisgrana lasciandolo in eredità a intere generazioni di regnanti tedeschi – qui fu incoronato Ottone I nel 936 – comprenderà l’importanza del lascito romano.

E saranno due città, Parigi e Londra, a raccogliere l’eredità di altre capitali – Madrid e Amsterdam – e divenire nel XVIII secolo i luoghi topici attorno ai quali maturerà in tutta la sua magnificenza la globalizzazione europea durata per quasi cinque secoli dall’apertura delle rotte atlantiche fino alla prima guerra globale. Il concerto Europeo dell’età moderna è stato suonato soprattutto nelle sue capitali.

A queste scorrerie le città dell’Impero europeo forniranno materiale umano, nella forma di avventurieri e scienziati, mentre i governanti, divenuti ormai assoluti, fornivano capitali finanziari e lasciapassare per aggiungere nuovi territori sotto la loro bandiera. L’avventura del colonialismo europeo potrebbe essere raccontata attraverso lo sviluppo delle sue capitali, che intanto si arricchivano e diventavano magnifiche, pure se al costo di enormi sofferenza fra i colonizzati e gli stessi cittadini di queste capitali che avevano la disgrazia di appartenere alle classi umili.

Nulla di nuovo. Anche la Roma imperiale prosperava sulle spalle di orde di cittadini ammucchiati in case malsane, costruite da speculatori edilizi, e irretiti dallo spettacolo circense e dal pane necessario a sopravvivere mentre si raccontavano di aver edificato un impero, i cui frutti venivano goduti da un migliaio di famiglie. Chi parla oggi delle ingiustizie della globalizzazione dovrebbe impiegare un po’ di tempo a confrontare quella attuale con quelle del passato.

Ma saranno proprio gli ultimi, arrivati dalle campagne e sempre più affamati, a fornire il combustibile per le nuove rivoluzioni che scardineranno l’ordine politico assolutista dell’Europa seicentesca. E le città, perfetto strumento politico, con i loro moti, i cortei, gli scioperi, furono il palcoscenico di queste nuove rappresentazioni che ebbero come risultato un accelerazione della globalizzazione, non il contrario. Finché non scoppiò una guerra globale.

Questo post fa parte del saggio La Nazione Globale. Verso un nuovo assolutismo, in corso di redazione. Per agevolare la lettura non sono state pubblicate le note al testo con i riferimenti bibliografici, che saranno disponibili nella pubblicazione completa.

La fragile occupazione del settore turistico italiano

La crisi profonda vissuta a causa della pandemia dal nostro settore turistico ha manifestato con grande chiarezza la fragilità dell’occupazione di questo segmento che ha il doppio svantaggio di essere numericamente significativa e difficilmente ricollocabile, a causa delle proprie caratteristiche. Talché ancora oggi, quando si inizia a intravedere qualche spiraglio di miglioramento, la questione di questi lavoratori, tanto numerosi quanto poco qualificati, rimane centrale nel nostro discorso pubblico.

Non è certo un caso che Bankitalia se ne occupi nella sua relazione annuale, svolgendo alcune simulazioni che aiutano a comprendere quanto la sorte di questi lavoratori sia problematica. Paradossalmente, le radici del problema originano proprio dal notevole successo che questa categoria ha avuto negli anni passati. Negli anni fra il 2014 e il 2019, infatti, gli occupati del settore sono cresciuti del 24%, contribuendo per un sesto alla crescita globale dell’occupazione italiana.

Questo successo ci dice molto del nostro mercato del lavoro, che ancora in larga parte dipende da un’occupazione poco qualificata e ancor meno produttiva, per tacere della stabilità di queste professioni. Nel turismo, infatti, trovano lavoro soprattutto le donne, che pesano circa la metà dei dipendenti, e i giovani, con qualifiche basse e contratti brevi, per lo più di durata stagionale.

Interessante osservare che i lavoratori impiegati nei settori di alloggio e ristorazione hanno la stessa probabilità di conservare l’occupazione dopo tre anni dal primo impiego rispetto ad altri dipendenti occupati in servizi privati non finanziari, ma hanno una probabilità inferiore di spostarsi in altri settori. Ciò a dimostrazione del fatto che si tratta di un’occupazione alquanto “rigida”, oltre che fortemente stagionalizzata. Anche qui, molto dipende dalle sue caratteristiche.

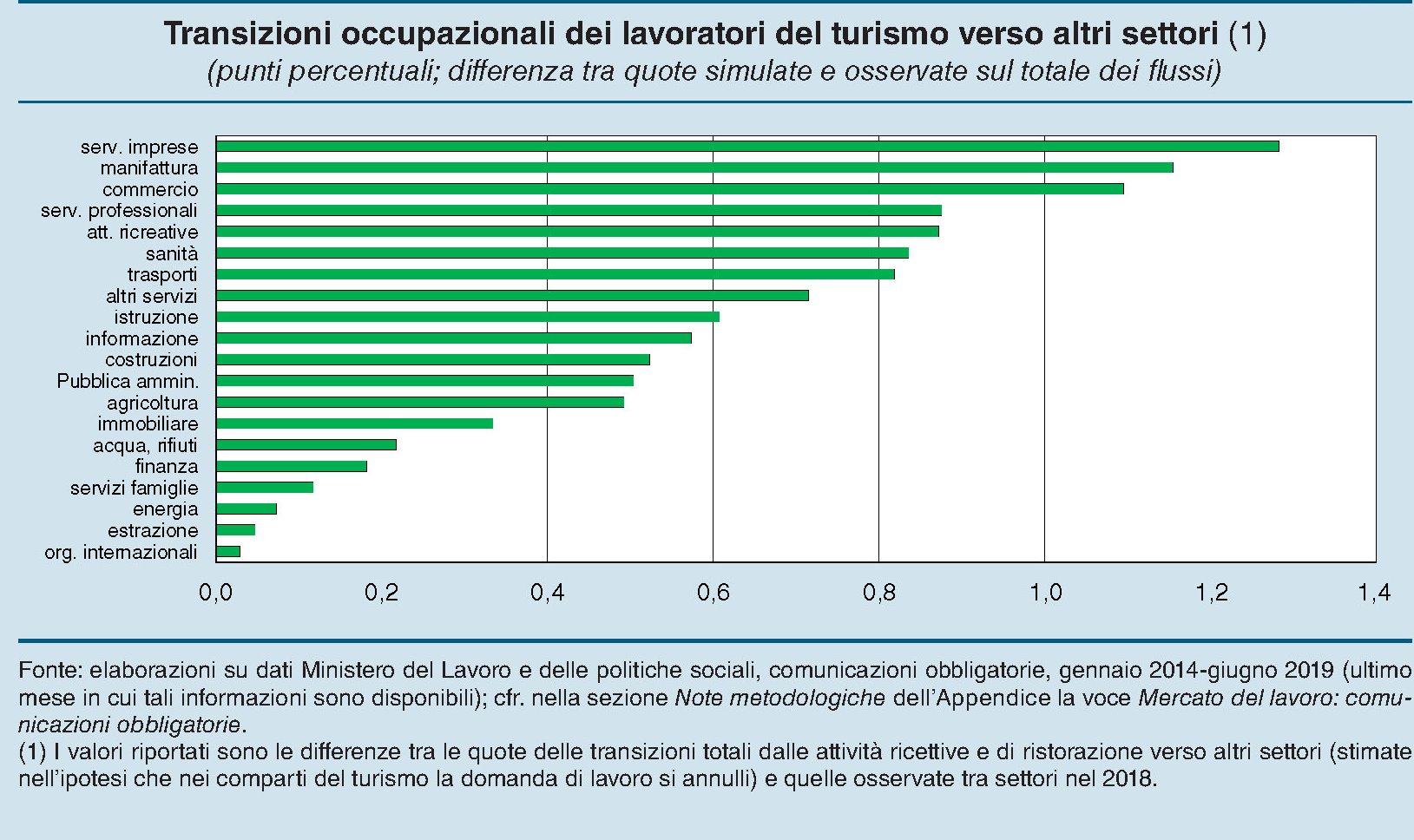

Bankitalia ha provato a stimare questa “mobilità” intersettoriale dell’occupazione nel settore ricettivo. Svolgendo alcune simulazioni ha ricavato un dato secondo il quale un teorico azzeramento della domanda di lavoro nel settore ridurrebbe del 13% la probabilità di un lavoratore di essere occupato nell’arco dei tre anni successivi. “L’economia italiana – scrive la Banca – potrebbe quindi assorbire solo parzialmente gli effetti del calo della domanda del

settore turistico, anche per le scarse qualifiche dei lavoratori ivi impiegati”. Il grosso di queste ricollocazioni “avverrebbe soprattutto verso altri servizi (supporto alle imprese, commercio) e la manifattura, comparti in cui la domanda di lavoro non ha finora mostrato chiari segnali di ripresa”.

Il problema è che i comparti che hanno mostrato una maggiore vitalità nel 2020, come le costruzioni e i trasporti via terra, richiedono competenze che i lavoratori del turismo non posseggono: non a caso in questi settori in crescita risultano meno presenti i giovani e le donne.

In generale, quindi, solo il turismo riesce ad assorbire questa occupazione. Ma sarebbe saggio, in un’ottica di lungo periodo, pensare a come impostare politiche attive e di formazione per mettere in grado di aiutare questi lavoratori a spostarsi verso altri settori. Perché il Covid – speriamo presto – finirà e la domanda di lavoro nel settore turistico tornerà a crescere. Ma non è affatto detto che riuscirà ad assorbire tutte quest’occupazione marginale.

Cartolina. Mes chi?

Come tutte le passioni effimere, anche quella per il Mes, che ha animato per mesi il nostro dibattito pubblico, è finita nell’angolo della storia, quello dove si cumulano i detriti. Il Mes non occupa più spazio nei giornali, ed è stato obliterato anche dai leoni da tastiera, che nei suoi giorni di gloria coniavano hashtag di ogni genere. Ma mentre da noi il dibattito infuriava, il Mes vivacchiava. Le emissioni di debito, che avrebbero dovuto servire a riempire le casse esauste degli stati aderenti, scivolavano lentamente verso il basso. Oggi il Recovery europeo, con la sua promessa di meraviglie a venire, sembra persino condannarlo all’irrilevanza. Questo non vuol dire che sia destinato a sparire: la burocrazia notoriamente resiste alle mode. Semplicemente lo dimenticheremo. E il Mes neanche se ne accorgerà.

Prezzi in crescita per il mattone, ma fuori dalle grandi città

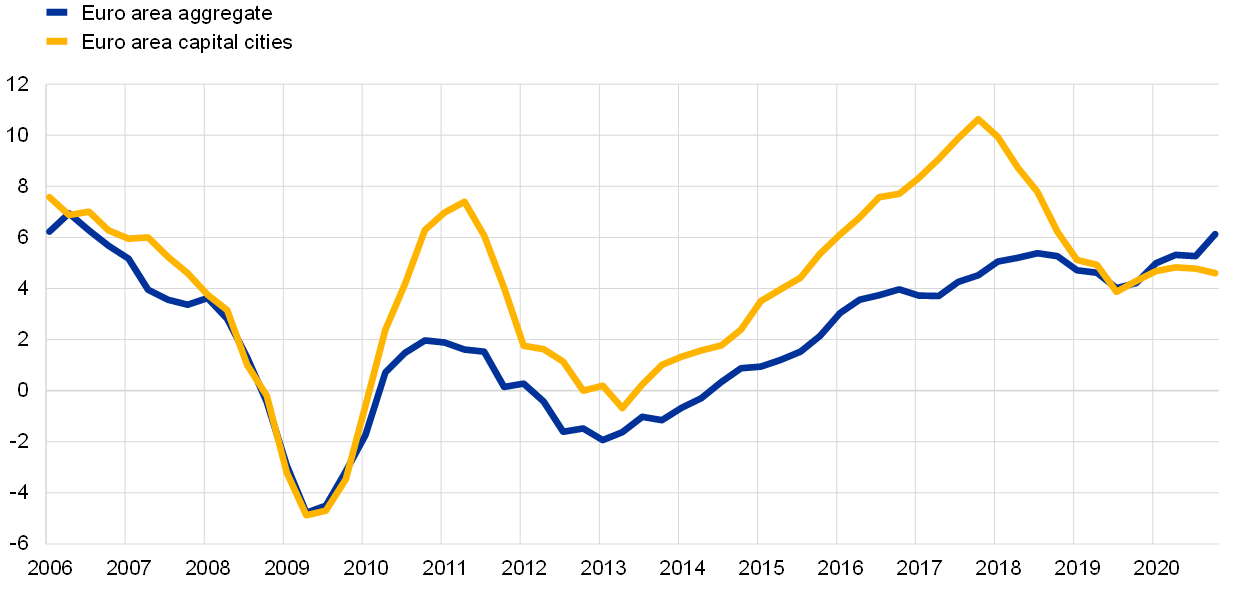

L‘ultimo bollettino della Bce conferma una tendenza che avevamo già osservato nel nostro paese ma che si conferma essere comune alla zona euro: i prezzi del mattone sono in crescita, ma soprattutto nelle zone esterne alla grande città, dove la crescita dei prezzi è inferiore a quella media.

Si tratta ovviamente di un’osservazione parziale, perché limitata a pochi trimestri, ma comunque interessante da sottolineare perché conferma una certa uniformità di tendenze che lascia sospettare esigenze molto comuni fra regioni parecchio diverse fra loro. La “fuga” dalla grande città, ad esempio.

A livello aggregato la crescita su base annua dei prezzi delle abitazioni è passata dal +4,3% di fine 2019 al +5,8% dell’ultimo trimestre 2020, a ulteriore conferma del fatto che la pandemia ha spinto al rialzo la domanda di mattone. Evidentemente per molti l’esperienza del lockdown è stata uno stimolo per riconsiderare le proprie scelte abitative e, per chi ne ha avuto la possibilità, l’occasione per trasformare il maggior afflusso di risparmio indotto dalle limitazioni sanitarie in un sovrappiù di investimento immobiliare. Detto diversamente, chi ha aumentato il proprio gruzzoletto deve aver pensato di impiegarlo in una casa nuova, magari più spaziosa e confortevole lontano dalla grande città.

La cosa interessante è che questa espansione dei prezzi è stata condivisa da tutti paesi dell’area, anche se la parte preponderante dell’aumento dei prezzi – oltre il 70% – è dipeso da Germania, Francia e Paesi Bassi.

In Germania, poi, la crescita dei prezzi è iniziata addirittura nel 2010, compensando un lungo periodo di prezzi sottotono.

La crescita dei prezzi si è associata a un calo robusto delle compravendite, determinato dal lockdown, che però ha trovato nel credito a buon mercato un potente incentivo, visto che il tasso è arrivato al minimo storico dell’1,3%.

Un altro aspetto interessante da osservare è che la domanda di immobili, e quindi la pressione sui prezzi, si è soprattutto indirizzo verso gli immobili esistenti, anche perché le nuove costruzioni, anche a causa del lockdown, hanno rallentato notevolmente. E poiché questi ultimi hanno un peso relativo importante sugli indici dei prezzi, ecco spiegata una parte della loro impennata.

In sostanza, scrive la Bce, “la contrazione degli investimenti immobiliari nell’area dell’euro osservata nel 2020 (superiore al 5% in termini annui) potrebbe aver pesato sull’offerta di nuove costruzioni, esercitando così un’ulteriore pressione al rialzo sui prezzi delle abitazioni esistenti. La contrazione dei permessi di costruzione osservata nel corso del 2020 potrebbe prolungare questo fenomeno, continuando così a sostenere i prezzi delle abitazioni”.

L’ultimo punto osservato dagli economisti della banca riguarda il confronto dei prezzi fra le capitali e il resto del paese. L’analisi parte dalla premessa che i diversi andamenti dei prezzi potrebbero essere spiegati anche alcuni fattori fondamentali, come le differenze di reddito regionale. Rimane il fatto che “nel corso del 2020 i prezzi delle abitazioni nell’area dell’euro in determinate capitali sono aumentati di 0,7 punti percentuali in meno, anno su anno, rispetto all’aggregato dell’area dell’euro”.

Questo andamento potrebbe “riflettere una certa decelerazione naturale della dinamica dei prezzi, dati i forti aumenti dei prezzi delle case nelle capitali negli anni precedenti e il fatto che i livelli elevati dei prezzi raggiunti in alcune giurisdizioni hanno innescato ricadute di prezzo o spostamenti della domanda verso aree al di fuori delle capitali”. Ma esiste anche la possibilità che “l’aumento osservato dei prezzi delle case al di fuori delle capitali può anche riflettere uno spostamento delle preferenze associato a maggiori possibilità di lavorare da casa”.

Insomma, è presto per trarre conclusioni. Forse ha ragione chi dice che nulla sarà più come prima. Ma per adesso l’unica evidenza è che i prezzi salgono. E questo somiglia molto al passato più recente.

La sfida russa al mercato del gas liquefatto

La Russia, dunque, dovrà fare i conti con una serie di difficoltà tecniche e finanziarie per continuare a mantenere le sue quote di mercato – e quindi di influenza – nei settori del petrolio e del gas, dovendo fare i conti con una lunga e difficile transizione energetica che minaccia di erodere strutturalmente la sua rendita. Ma insieme a queste difficoltà, esistono anche delle opportunità nate grazie al progresso della tecnologia. In particolare da quando abbiamo imparato a produrre gas naturale liquefatto che offre il notevole vantaggio di poter essere immagazzinato e trasportato senza bisogno di usare strutture costose e politicamente complesse come i gasdotti.

La nascita del mercato del gas liquefatto (LNG) ha portato con sé quella di forti player che subito hanno scalato le vette della produzione mondiale. Il Qatar, ad esempio, ma anche l’Australia e gli Stati Uniti. E’ arrivata anche la Russia, ma in ritardo. Alcuni osservatori attribuiscono questa lentezza al monopolio di Gazprom sull’export russo di gas che non ha incoraggiato la compagnia a finalizzare alcuni progetti specifici.

La situazione è cambiata a partire dal 2013, quando il governo russo annunciò di voler esportare gas liquefatto, dando di fatto il via libera ad altri operatori come Novatek e Rosneft. Novatek, in particolare, era già impegnata nello sviluppo del progetto LNG nella penisola di Yamal, che abbiamo già incontrato in passato discorrendo della rotta artica sulla quale Mosca sta investendo molte delle sue speranze per il futuro.

La produzione di LNG a Yamal è iniziata nel 2017 e nell’arco di due anni era già arrivata a 16,5 milioni di tonnellate l’anno: un risultato ottenuto rispettando tempi e budget previsti: un caso più unico che raro. Forse alla base di questo successo ci sta anche la struttura societaria del progetto Yamal. La Novatek, infatti, pur mantendo la maggioranza del consorzio con il 50,1%, è affiancata dalla Total, col 20%, e dai cinesi della China National Petroleum Corporation (20%), e dal China’s Silk Road Fund (9.9 %). L’esperienza positiva ha ispirato un bis. Sempre nel 2019, infatti, è stato avviato il progetto Arctic LNG 2, che dovrebbe raggiungere nel 2025 la capacità produttiva di 20 milioni di tonnellate l’anno.

Dal canto suo Rosneft ha pianificato di iniziare una produzione di LNG nelle isole Sakhalin, dove anche Gazprom aveva piani di espansione nell’ambito del progetto di sviluppo del porto di Ust-Luga sul Baltico. Ma si tratta di progetti che richiederanno anni per essere realizzati.

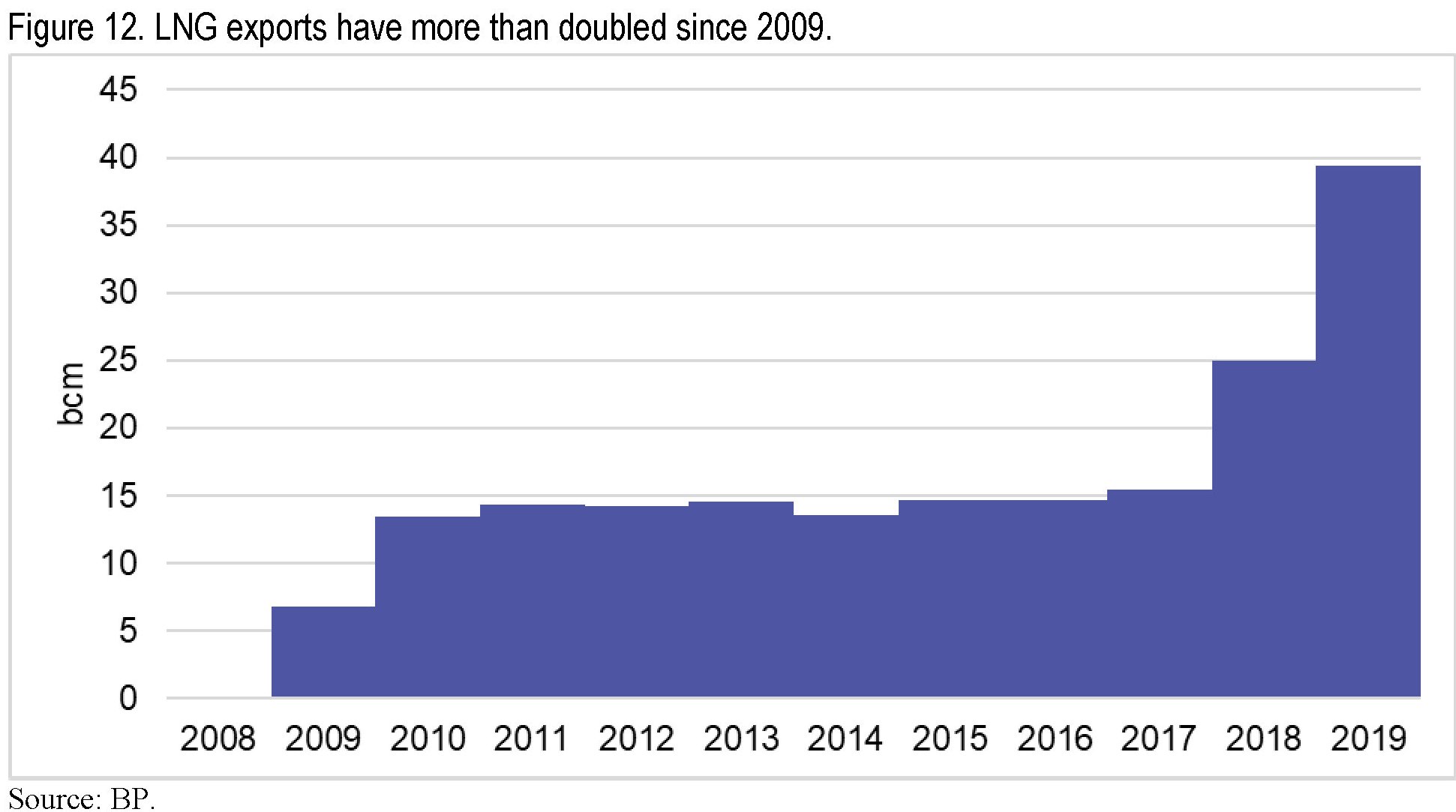

Quanto al mercato del gas liquefatto russo, tutte le produzioni di Yamal e Sakhalin vengono in larga parte vendute in Asia. Secondo le statistiche di British Petroleum (BP), nel 2019 la Russia ha esportato gas liquefatto per 40 miliardi di metri cubi. I dati non sono concordi, tranne che sul fatto che l’export di gas liquefatto russo è più che raddoppiato fra il 2018 e il 2019 con la quota russa globale arrivata al 15%, toccando il picco del 20% l’anno scorso.

In sostanza la Russia è diventato il quarto produttore mondiale di gas liquefatto dietro Qatar, Australia e Usa. E questo è bastato al governo per impostare una strategia di espansione di questo settore che dovrebbe condurlo a produrre fra le 46 e 65 milioni di tonnellate entro il 2024 – a fronte dei 30 milioni di oggi – fino alle 80-140 milioni entro il 2035. Per riuscirci le tre compagnie impegnate nella produzione – quindi Rosneft, GazoProm e Novatek – dovrebbero riuscire a finalizzare nei prossimi dieci i loro piani di sviluppo. Compito non facile vista la situazione internazionale con le sanzioni a penalizzare le strategie di investimento e le notevoli difficoltà tecniche ancora da risolvere.

E tuttavia, l’attivismo russo sul LNG rende chiaro che il governo ha capito che deve correre per vincerla, questa scommessa. Anche per riuscire a “catturare” nella sua orbita del gas paesi come l’India, uno dei più delicati punti di faglia fra le due globalizzazioni concorrenti che stiamo osservando. Correre non vuol dire arrivare primi, ovviamente. Ma intanto, che si arrivi primi o quarti, bisogna farlo.

(5/segue)

Puntata precedente. Il futuro asiatico del gas russo

Puntata successiva. Il patto del carbone fra Russia e Cina

Tre scenari economici per il prossimo autunno

Il problema, o il paradosso se volete, si intuisce leggendo le prime righe della relazione annuale della Bis, ovviamente in gran parte dedicata agli sviluppi della crisi sanitaria. Quest’ultima ha generato un’economia che ha finito col rafforzare la tendenza degli ultimi vent’anni a rimediare ai problemi economici con robuste iniezioni di risorse finanziarie, sia fiscali che monetarie. Scelta obbligata, scrive la banca di Basilea, ma che non risolve il nostro problema. Quale? Molto semplice: “Il mondo è entrato nella crisi improvvisamente e come un tutt’uno; i singoli paesi stanno entrando nella fase pandexit ognuno con la sua velocità e a modo loro. In particolare la crescita in molte economie emergenti è rimasta indietro e alcuni vedono una crescita persistente dell’inflazione”.

Che significa? Che proprio come il virus, che è simile per tutti ma fa ad ognuno un diverso effetto, la nostra globalizzazione funziona egregiamente come canale di trasmissione dei problemi, ma poi difetta a trasmettere altrettanto bene le opportunità. Problema noto, ovviamente, ma che la pandemia mette in luce con grande evidenza. I paesi più deboli, proprio come le persone più fragili, stanno rischiando molto e stanno affrontando con grande fatica le notevoli complessità che la gestione di un’economia di guerra – o da pandemia se preferite – porta necessariamente con sé, specie in un momento in cui il denaro sembra non finirà mai, quando è vero il contrario. La stagione degli stimoli a pie’ di lista – all’americana potremmo dire – volge silenziosamente al termine, e alla fine si faranno i conti.

Perciò è molto utile leggere i tre scenari che la Banca ha preparato per provare a immaginare la stagione economica che comincerà il prossimo autunno, quando alcune delle domande che da mesi martellano nella testa degli osservatori inizieranno ad avere le prime, iniziali, risposte. Ad esempio: l’inflazione in crescita. Sarà una tendenza momentanea, o ci stiamo avventurando in un percorso di aumento persistente dei prezzi? E poi: il valore degli asset: borse, mattone e persino le criptovalute stanno mostrando tendenze a strappare un rialzo via l’altro, con una crescente importanza degli investitori retail. Un segno evidente, scrive la Banca, del momento topico – e quindi rischioso al massimo – che stiamo vivendo sui mercati finanziari, e che l’andamento dell’inflazione potrebbe finire col condizionare.

Se la crescita dei prezzi si dimostrasse persistente, sarebbe inevitabile per le banche centrali tirare la corda. Circostanza che ai mercati piace poco. E poi ovviamente c’è il cuore della questione: l’andamento della pandemia. Il grande interrogativo è se e come le varie campagne vaccinali saranno capaci di prevenire nuove ondate, che potrebbero pregiudicare la ripresa in corso, che è stata robusta ma, appunto ineguale. Forte in Cina e anche negli Usa, meno in Europa, altalenante nelle economie emergenti. Ancora una volta non riusciamo a distribuire in modo equo opportunità e problemi, con i secondi a gravare più su quelli che già ne hanno molti.

I tre scenari, dunque. Quello centrale, che poi è quello augurabile, ipotizza “un recupero relativamente regolare”. Che poi il “relativamente” è quello che bisogna ricordare. In questo scenario la pandemia è “costantemente sotto controllo” e i consumi continuano a sostenere la crescita, come abbiamo visto accadere nel secondo semestre dell’anno scorso e nel primo del 2021. In molti paesi l’inflazione supera i target, ma si tratta di sforamenti temporanei, perciò le condizioni finanziarie rimangono distese. Ma anche in questo scenario “positivo”, rimangono le differenze che abbiamo detto all’inizio. Le economie emergenti (EMEs) – a parte la Cina – faranno una gran fatica. E chi pensa che la cosa non ci riguardi ha poco chiaro come funziona l’economia internazionale.

Il secondo scenario mette insieme una crescita robusta a un’inflazione che eccede le aspettative conducendo a un peggioramento delle condizioni finanziarie. I mercati reagiscono anticipando una stretta monetaria. La Banca mostra di credere poco alla plausibilità di un’inflazione stabilmente in crescita, ma ciò non toglie che i mercati possano crederci, e ai livelli di rischio attuali “la domanda chiave riguarda la resilienza dell’intermediazione finanziaria non bancaria, in particolare in un contesto di leva finanziaria nascosta e disallineamenti di liquidità”. Traduzione: non sappiamo come reagirebbero tante entità finanziarie che non sono banche ma che fanno circolare molti soldi.

Il terzo scenario ipotizza una ripresa in stallo a causa delle difficoltà di contenimento della pandemia. In questo caso le tensioni fiscali sarebbero insidiosi e anche la “restituzione” dell’eccesso di risparmi cumulati durante la pandemia all’economia rischia di bloccarsi. In questo scenario le difficoltà delle imprese potrebbero riemergere come scogli finiti in secca, mano a mano che la liquidità si asciuga dai mercati. Le stime delle perdite su crediti disponibili ci dicono che sono gestibili dal sistema bancario, a patto però che “il sostegno politico sia presente per tutto il tempo necessario”. E questo ci riporta alle insidie fiscali.

Aldilà degli scenari, un punto merita di essere sottolineato. “Prima o poi – scrive la Banca – la pandemia finirà, lasciando dietro di sé problemi che potrebbero essere più scoraggianti e duraturi”. Detto diversamente: il paradiso può attendere.

Lo smart working fa i conti col futuro

Non dovremo aspettare a lungo per capire se, come pensano molti, lo smart working rimarrà davvero una costante delle nostre vite o se scomparirà mano a mano che il virus cesserà di spaventare le nostre società. Un’osservazione che si preannuncia molto interessante. La pandemia ha messo a dura prova la nostra organizzazione del lavoro e se è sicuramente comprensibile che nel momento dell’emergenza tutti tifino per il lavoro agile, non è affatto detto che alla fine rimarrà questa preferenza.

Alcune grandi organizzazioni hanno già fatto sapere che manterranno questo istituto, ma non saranno certo loro a fare tendenza. A far la differenza, in un paese dove la piccola e piccolissima impresa costituiscono parte rilevante del tessuto produttivo, saranno proprio queste entità. E poi, ovviamente, quelle pubbliche.

Tralasciando queste ultime, si può farsi un’idea delle intenzioni del settore privato leggendo la rilevazione effettuata da Bankitalia sull’uso del lavoro agile in questa parte del mercato del lavoro, che come si può immaginare è stata massiccia.

In sostanza, il numero dei dipendenti in lavoro agile si è quasi decuplicato, passando da meno di 200.000 nel secondo trimestre del 2019 a oltre 1,8 milioni nello stesso periodo del 2020: il 14,4% degli occupati nel settore privato rispetto all1,4 del 2019. Le imprese che hanno fatto ricorso a questa modalità sono passate dal 28,7% – che comunque non è poco – all’82,3%, coinvolgendo quindi in sostanza tutte le tipologie.

Quanto all’identikit del lavoratore interessato dallo smart working, si confermano le prime impressioni: da remoto hanno lavorato in larga parte le donne, specie quelle con figli fra i 6 e i 14 anni, e i dipendenti con titolo di studio più elevati. In sostanza parliamo di lavori facilmente remotizzabili “specie nei servizi di informazione e comunicazione”.

La prima evidenza interessante da riportare è che “il lavoro agile ha consentito alle aziende che vi hanno fatto ricorso di limitare l’utilizzo di schemi di integrazione salariale”. In queste aziende, infatti, nel secondo trimestre del 2020 i lavoratori “remotizzati” hanno avuto il 10% in meno di probabilità di finire in Cig e inoltre la loro retribuzione è stata superiore del 6% per effetto del maggior numero di ore lavorate. Per le donne, che hanno fatto maggiormente ricorso al lavoro agile, la crescita retributiva è stata in media più elevata: il 7% a fronte del 4,5 degli uomini.

Altro elemento interessante deriva dall’osservazione che “durante il terzo e il quarto trimestre del 2020 − nonostante la diminuzione dei nuovi contagi nei mesi estivi, la ripresa delle ore lavorate e la riapertura delle scuole − il numero di lavoratori a distanza è rimasto su valori significativamente più elevati di quelli antecedenti la pandemia”. Parliamo di 1,3 milioni di occupati nel terzo trimestre e 1,5 nel quarto, pari al 9,9 e al 12,1% di lavoratori nel settore privato. Ciò malgrado “l’ assenza di vantaggi retributivi e a fronte della minore necessità delle imprese di farvi ricorso”.

Ciò basta per dedurne che “la quota di lavoratori da remoto possa restare su livelli di gran lunga superiori a quelli osservati nel 2019 anche dopo la piena ripresa delle attività economiche al termine della pandemia”. Ma il problema è capire quale sarà questa quota. Abbiamo già osservato altrove che lo smart working può generare un effetto di allontanamento dalla grande città, che attrae notevoli masse di lavoratori, che alla lunga può rivelarsi problematico. E questo è un elemento da non sottovalutare, quando si prova a indovinare quale sarà il futuro di questo strumento. I ceti dirigenti che vivono nelle grandi città ci faranno sicuramente un pensierino.

Cartolina. Transazione energetica

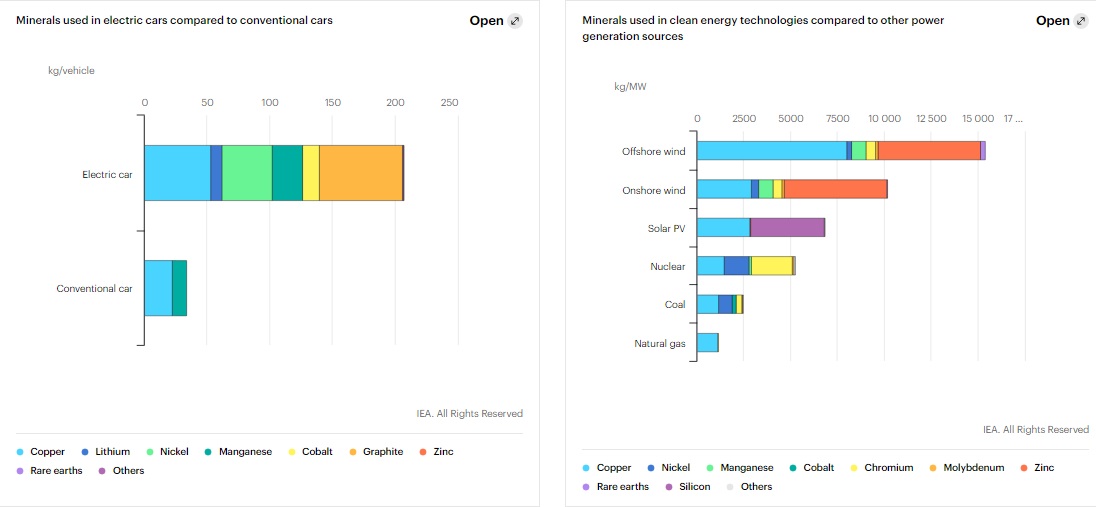

Poiché tanto si discorre di transizione energetica, ennesimo viatico verso la felicità di un’epoca tecnoconfusa ma convintamente, vale le pena ricordare che un’auto elettrica ha bisogno di 200 chili di minerali per funzionare invece della quarantina di un’auto a benzina, consumando almeno il doppio di rame. Altresì che un impianto di energia eolica ha bisogno di 8 tonnellate di rame per produrre un megawatt, a fronte dei 1.100 chili di un impianto a gas naturale. Certo, i carburanti fossili sono brutti, sporchi e cattivi. Quelli rinnovabili, belli, puliti e buoni. Ma siamo sicuri che basti scambiare l’oro nero con l’oro rosso per essere felici? La transizione energetica richiede nuove transazioni. E non sono gratis.

Il futuro asiatico del gas russo

Diciamolo semplicemente: i russi hanno un problema col gas. Diciamolo meglio: i russi hanno un problema con l’Europa che finisce col provocare un problema col gas. Russia ed Europa, infatti, condividono ancora molti rapporti commerciali basati sul gas che però risentono sempre più delle tensioni politiche – il caso Ucraina ad esempio, dove passa molto del gas russo diretto in Europa – e delle preferenze crescenti (almeno a parole) dell’Europa verso le fonti rinnovabili. E per quanto il gas sia più pulito del petrolio, rimane sempre una risorsa fossile.

La storia dell’ultimo ventennio racconta di questo problema e dei tentativi fatti per risolverlo. E il fatto che le prospettive di mercato per il gas russo in Europa siano sempre meno incoraggianti, al netto di certe stagionalità che tirano al rialzo il prezzo del gas, lo conferma l’andamento della domanda, che per quanto ancora sostenuta si prevede stagnante se non addirittura in ribasso.

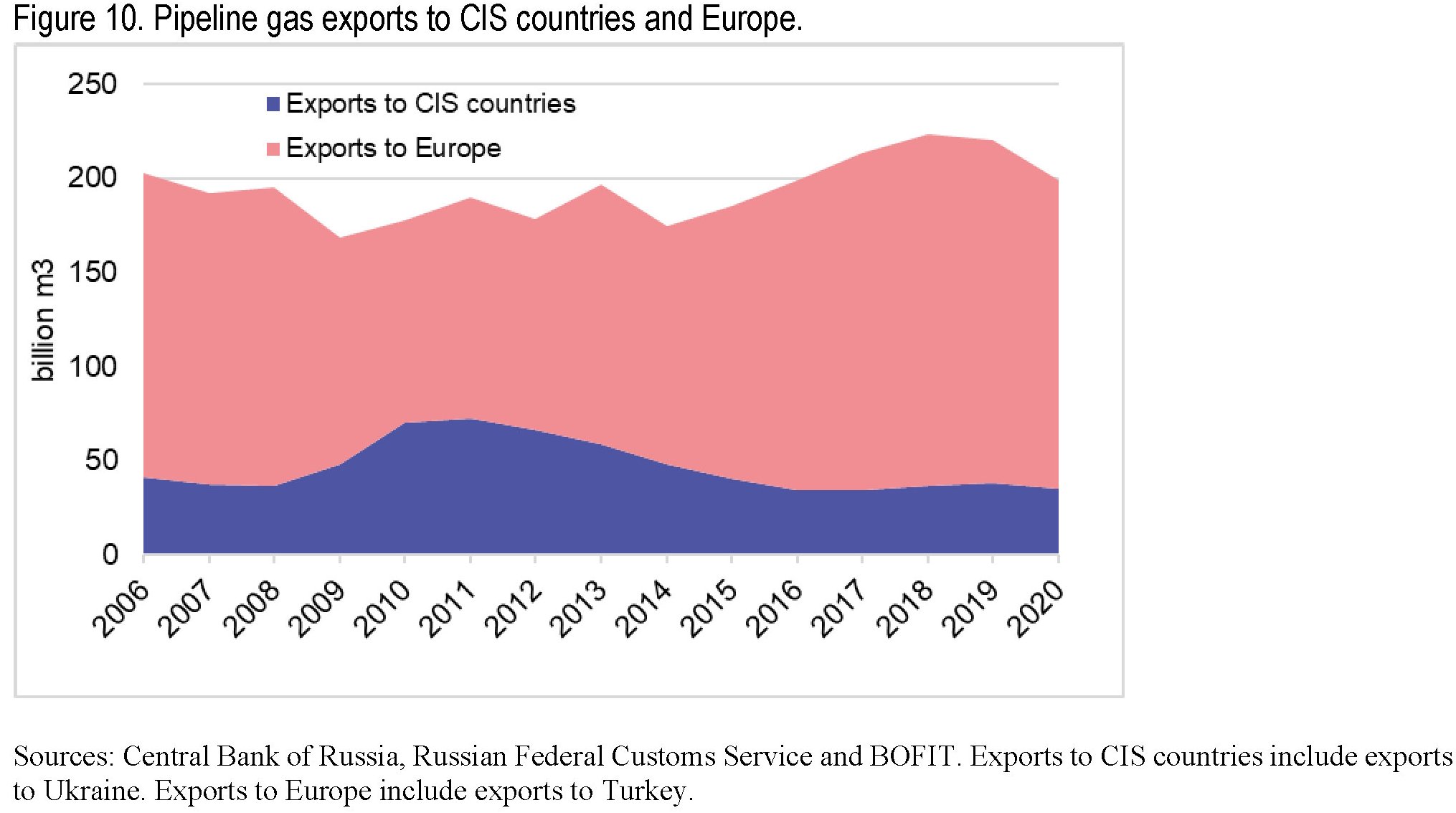

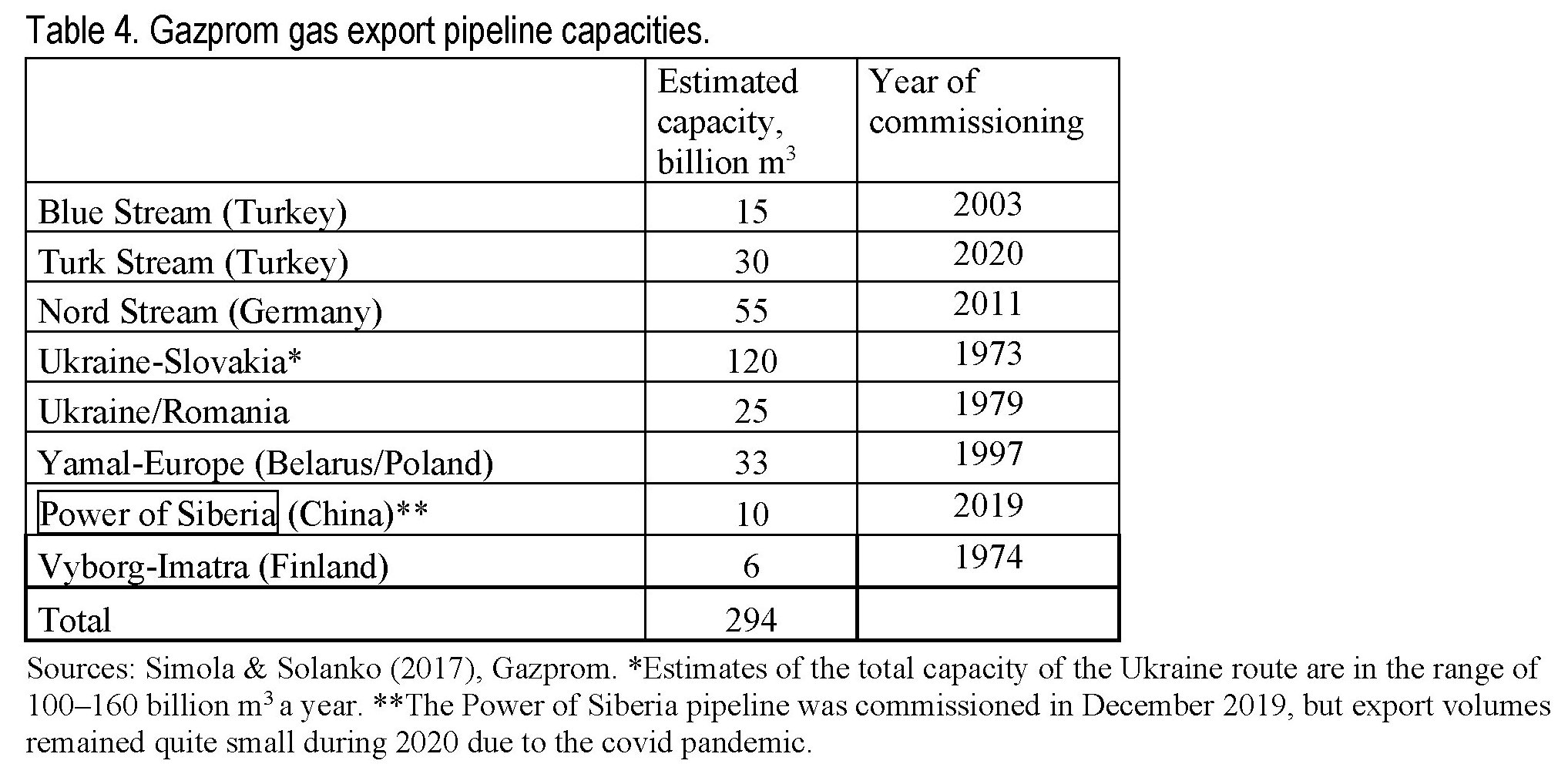

Le principali destinazioni del gas russo in questa parte dell’Europa sono Germania, Italia e Turchia, con la prima ormai ad assorbire quasi un quarto dell’export russo in quest’area, oltre ad incarnare il ruolo di paese di transito del gas russo nel resto dell’Europa, un po’ come la Turchia. Non a caso entrambi in entrambi paesi sono stati sviluppati gasdotti: Nord stream per la Germania, con il Nord stream 2 ancora in attesa di essere completato e al centro di numerose liti internazionali, e Turkstream per la Turchia, che dovrebbe portare il gas russo anche nella zona sudorientale dell’Europa.

Il grande protagonista di questi giochi è Gazprom, ovviamente. L’azienda gestisce gran parte delle esportazioni russe di gas, potendo contare su una notevole rete di infrastrutture sulle cui capacità di utilizzazione non si riesce ancora ad avere una visione ampia, per quanto se ne conoscano per grandi linee le dimensioni.

Rimane il problema: il futuro delle esportazioni di gas russo in Europa rimane instabile, esposto com’è ai capricci della geopolitica – il recente riavvicinamento fra Usa e UE potrebbe essere la pietra tombale per le ambizioni commerciali russe – e della transizione energetica. Le ultime previsioni dell’IEA contenute nel World economic outlook individuano il picco del consumo di gas russo in Europa già raggiunto nel 2019 e un calo costante del 5% fino al 2030. Un atterraggio morbido, insomma, ma comunque un atterraggio, che certo non invoglia i russi a puntare sull’Europa come mercato del futuro.

Il futuro, d’altronde, è sempre più asiatico. anche per il gas, a quanto pare. Anzi, cinese. Pechino infatti ormai è la Grande Speranza per il gas russo. E a Mosca lo hanno detto con chiarezza presentando il gasdotto di Altai che offrirà gas estratto dai campi della Siberia occidentale alla Cina occidentale. All’inizio i cinesi sembravano poco interessati, ma si è arrivati comunque ad annunciare, nel dicembre 2019, l’avvio del gasdotto Power of Siberia, che dovrebbe raggiungere una capacità produttiva di 38 miliardi di metri cubi di gas entro il 2025, portando al 15% l’export russo di gas in Cina. Altri gasdotti sono stati proposti a Pechino, per portare energia nella parte nord-orientale della Cina, dove la domanda di gas è alta. Ma questo “Power of Siberia 2” ancora non è stato pianificato.

In compenso la Russia, seppure con lentezza, ha saputo realizzare alcuni progetti di successo che coinvolgono il gas naturale liquefatto (LNG), partendo da quello organizzato nella penisola di Yamal che si collega al grande progetto della rotta artica. Ne abbiamo già parlato, ma forse un promemoria non farà male.

(4/segue)

Puntata precedente. Gli Usa lasciano indietro i russi nella corsa al gas