Etichettato: the walking debt

Alcune evidenze sull’inflazione statunitense

Abbiamo osservato come la pressione inflazionistica negli Usa abbia cause e andamenti molto diversi da quelli in Ue. E poiché gli ultimi dati mostrano come l’andamento dei prezzi statunitensi sia tutt’altro che in calo, vale la pena provare ad andare un po’ più a fondo scorrendo una pregevole analisi della Fed di S.Louis dedicata proprio a questo fenomeno.

Il punto di partenza non possono che essere i dati, che vale la pena ricordare per meglio inquadrare la situazione.

L’indice PCE (personal consumption expenditure) misura misura l’andamento dei prezzi al consumo, che come si può osservare dal grafico si è scostato significativamente dalle tendenze di medio periodo, nonché dai target della banca centrale. Non che questo sia un problema. La Fed ha ampiamente comunicato che è ben disposta a tollerare questi andamenti. “Il rischio tuttavia, scrive l’autore dell’analisi – è che l’inflazione possa essere ancora più alta di quella osservata e che risulti più persistente”. Peraltro la crescita della pressione inflazionistica viene rilevata da tutti gli indici utilizzati normalmente per monitorarla.

Che fare quindi? Innanzitutto vale la pena ricordare i fondamenti teorici sulla base dei quali i banchieri centrali prendono le loro decisioni. Il primo è che spesso l’inflazione è una profezia che si autoavvera. Se molti credono che l’inflazione salirà, è assai probabile che questo accada. Per questo i banchieri centrali parlano sempre di “aspettative” da tenere “ancorate” ai target. Questi ultimi, proprio come un’ancora, tengono le attese degli operatori ferme anche durante una tempesta dei prezzi come quella che stiamo vivendo. Questa ancora funziona finché la banca centrale ha credibilità sufficiente. Se le aspettative si disancorano, ecco che la profezia dell’aumento dei prezzi tende a realizzarsi. In tal senso il comportamento della banca centrale fa la differenza. Non basta dire, come si dice adesso, che l’inflazione è transitoria, ma bisogna essere in grado di agire con decisione qualora il mercato inizi a pensare che così non è.

Il secondo pilastro dei ragionamenti dei banchieri centrali è la curva di Phillips, della quale abbiamo imparato a conoscere pregi e limiti, ossia il rapporto inverso fra disoccupazione e inflazione. Il terzo è la teoria monetarista, che collega il livello generale dei prezzi agli aggregati monetari. Una crescita di questi aggregati genera inflazione. Infine, la teoria che collega il livello generale dei prezzi al debito del governo e alle politiche fiscali. Secondo questa visione, un aumento del debito governativo tende a trasferirsi sui prezzi.

Il quadro teorico, come si vede, è molto articolato, per la semplice ragione che tutti questi fattori influenzano l’andamento dei prezzi. Serve tuttavia un’altra distinzione: quella fra un aumento improvviso e generale del livello dei prezzi che poi si interrompe, e fra un aumento dei prezzi che persiste. E’ esattamente questo il caso che interessa agli economisti.

Il passaggio dal quadro teorico a quello empirico ci consente di osservare alcune cose. La Fed è convinta che le aspettative siano ben ancorate, almeno nel medio periodo L’inflazione attesa nei prossimi cinque anni si colloca intorno al 2,2% (dato agosto 2021), mentre a dieci anni il tasso di inflazione attesa costruito dalla Fed di Cleveland la colloca sotto il 2%. Al contrario le aspettative di breve termine sono molto più rialziste. La survey svolta dalla Fed di New York colloca l’inflazione attesa a un anno su una mediana del 5%.

Se ci riferiamo alle dinamiche monitorate dalla curva di Phillips, sappiamo che un aumento dell’occupazione può spingere al rialzo il costo del lavoro, ma si osserva che per il momento la crescita dei salari sembra stabile, al netto di alcune profonde differenza settoriali.

La terza ragione di preoccupazione è l’effetto che lo stress sulle catene di approvvigionamento sta conducendo sui prezzi. Il prezzo dei container, per dire di un fattore, è alle stelle.

Ma se l’economia reale genera preoccupazione, altrettanto fanno le politiche monetarie e fiscali. L’aggregato M2, che è composto dalla somma di M1 (moneta fisica, depositi) e la cosiddetta “near money” (depositi di risparmio e fondi monetari) è cresciuta significativamente negli Usa, insieme ai deficit fiscali, negli ultimi anni.

In dettaglio, la M2 è cresciuta in media del 5,6% annualmente dal 2016 ad oggi, con un picco del 15,6% fra febbraio e marzo del 2020. Questo incremento, in armonia con la teoria che vuole privo di effetti inflazionistici un innalzamento improvviso e unico di moneta, non desta particolari preoccupazioni. Anche se è vero pure che dopo l’impennata, M2 ha continuato a crescere a un tasso ben più elevato di prima: il 12,5%. Se tale andamento dovesse persistere, l’effetto sull’inflazione potrebbe iniziare a verificarsi.

Uno degli elementi capaci di alimentare questa espansione è sicuramente il deficit del governo, che negli ultimi cinque anni ha cumulato quasi nove trilioni. Le previsioni del Congresso prevedono un deficit del 4,7% del pil nel 2022 e del 4,2% medio per i prossimi dieci anni fiscali. “Cifre ben al di sotto del 2020 e 2021, ma elevate rispetto agli standard storici”.

Alcuni fattori potrebbero compensare questa espansione persistente. Un raffreddarsi della ripresa, magari, dovuto a un peggioramento della pandemia, e una domanda crescente di asset denominati in dollari, in particolare i Treasury, capace di assorbire l’offerta di titoli del governo. Ma rimangono tutti i dubbi del caso. Per dirla con le parole dell’autore, “l’alta inflazione può essere transitoria, ma la transizione può durare più di quanti ci si aspetti”.

Non c’è nulla di più persistente del transitorio, si dice. E se entrano in gioco le aspettative degli operatori economici, la banca centrale, potrebbe essere significativamente messa alla prova. Sarebbe un brusco risveglio per i mercati.

L’invecchiamento della popolazione scoraggia i consumi

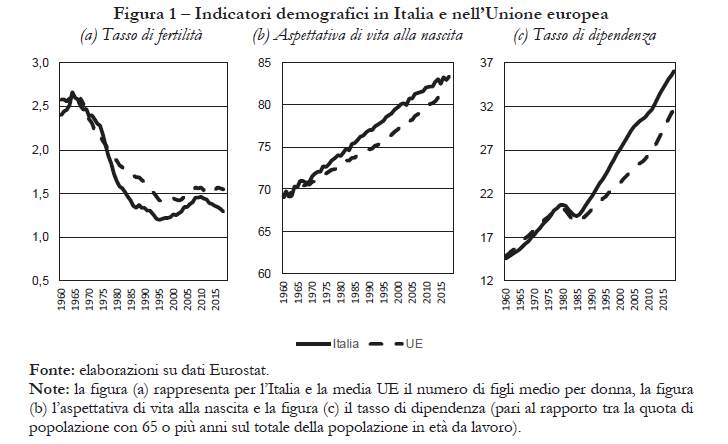

Poiché uno dei grandi temi del nostro tempo è l’invecchiamento delle popolazioni, vale la pena leggere una bella ricerca pubblicata di recente da Bankitalia che prova a quantificare come questa evoluzione sociale impatti sulle questioni economiche, a cominciare dagli effetti che ha sulla spesa delle famiglie e quindi la domanda aggregata.

I dati di partenza sono tristemente noti. Negli ultimi 60 anni, sottolinea lo studio, il numero di figli per donna si è dimezzato e l’aspettativa di vita alla nascita è cresciuta di 15 anni, arrivando ad 83. Il combinato disposto ha “più che raddoppiato” il tasso di dipendenza degli anziani, ossia il loro rapporto rispetto alla popolazione in età lavorativa, “mostrando un andamento che è stato solo marginalmente mitigato dai flussi migratori dall’estero”.

Peraltro le prospettive non sono buone, visto che nei prossimi anni andrà in pensione la generazione del baby boom. Eurostat prevede che nel 2040 il tasso di dipendenza degli anziani potrebbe essere di venti punti superiore rispetto a quello attuale, attivando al 56%, il più alto dell’Ue.

Se questa fosse una semplice curiosità statistica potremmo chiuderla qua. Ma purtroppo l’invecchiamento ha tali e tanti effetti sulla composizione della nostra società che solo da poco abbiamo iniziato a comprenderne le conseguenze. Sulla composizione delle famiglie, ad esempio, solitamente poco osservata. Il numero di famiglie sta aumentando, ma la loro dimensione – ossia il numero di persone che include – si riduce, così come diminuiscono le famiglie giovani: “Tra il 2005 e il 2018 le famiglie con una persona di riferimento di età inferiore ai 35 anni sono diminuite di circa il 7 per cento; quelle con una persona di riferimento anziana (65 o più anni) sono aumentate invece di circa un quinto”.

Diventa perciò interessante la domanda se questa conformazione sociale finisca con l’impattare sulla spesa delle famiglie e soprattutto in che modo. La teoria del ciclo vitale suggerisce che i consumi delle persone siano sostanzialmente stabili nel corso della vita. Secondo questa visione, i risparmi vengono accumulati durante la vita lavorativa e spesi dopo la pensione. Se così fosse il consumo aggregato sarebbe indipendente dalla struttura anagrafica delle popolazione.

Le osservazioni empiriche più recenti, tuttavia, hanno rilevato che i consumi crescono con l’età, raggiungendo un picco nella fase centrale della vita, usualmente caratterizzata da una maggiore disponibilità di reddito, per poi iniziare a ridursi mano a mano che si invecchia.

Molte evidenze, tuttavia, rimangono poco chiare. “Il calo del consumo per le famiglie con a capo un individuo anziano è una nota violazione della teoria del ciclo vitale”, sottolinea lo studio. E anche “la relazione fra risparmio e invecchiamento non ha un segno chiaro, almeno nelle economie avanzate”. La generosità dei sistemi pensionistici, per dire di un fattore rilevante, può fare la differenza.

Questa incertezza spiega perché mentre “le analisi su dati macro concludono che l’invecchiamento della popolazione è una delle cause principali del calo dei tassi di risparmio”, le indagini campionarie non hanno confermato questa ipotesi.

Per provare a dare una risposta univoca, lo studio ha indagato la relazione fra la dinamica della spesa delle famiglie italiane, “risultata in termini reale in forte calo negli ultimi anni”, e l’invecchiamento della popolazione. Dall’analisi dei dati sembra emerga una conferma della teoria del ciclo vitale. Quindi “la spesa media familiare tende a crescere fino a un’età prossima alla conclusione della vita lavorativa della persona di riferimento, per poi ridursi”.

Ma il punto rilevante è che “ai differenziali di spesa tra famiglie contribuiscono sia differenze nella propensione alla spesa, che decresce all’aumentare dell’età della persona di riferimento, sia, soprattutto, nei redditi”. Inoltre “la propensione alla spesa tende inoltre a diminuire all’aumentare del reddito per tutte le età, tranne che per le famiglie più anziane (65 o più anni), la cui propensione è poco influenzata dal livello del reddito”. Infine, “l’età influenza in misura particolarmente intensa la composizione della spesa in termini di beni e servizi che vengono acquistati, con importanti implicazioni circa la possibile evoluzione strutturale della domanda nei prossimi anni”.

Le indagini concentrate nel periodo 2005-17 hanno mostrato come l’invecchiamento osservato in questo periodo “ha inciso negativamente sulla propensione alla spesa e, in misura molto contenuta, sulla dinamica reale della spesa” e che “il calo della spesa media è quasi integralmente attribuibile alla flessione dei consumi all’interno delle classi di età”. A far la parte del leone, è la dinamica negativa del reddito, pure se in parte tale tendenza “è stata mitigata da un lieve aumento della propensione alla spesa”.

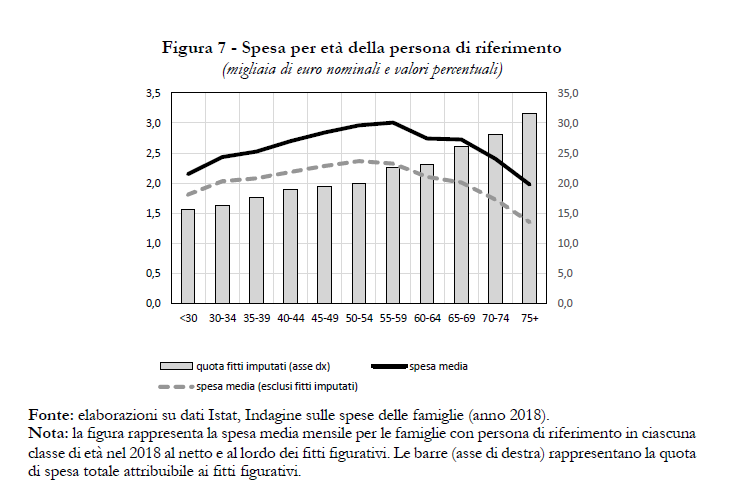

Il grafico sopra mostra chiaramente che la dinamica della spesa media cambia sostanzialmente secondo le classi d’età, vuoi perché muta la composizione del nucleo familiare, che tende a restringersi, vuoi perché cambiano i livelli dei redditi. Il calo più pronunciato, tuttavia, lo hanno patito i nuclei con una persona in età lavorativa, mentre per le famiglie più anziane il calo è stato più contenuto. Sul versante della spesa media, invece, il nostro paese nel periodo considerato conferma la teoria del ciclo vitale: quindi la spesa cresce con l’età fino a un certo punto superato il quale – solitamente con la quiescenza – tende a diminuire.

Ovviamente, aldilà della quantità, l’età incide molto anche sulla tipologia di spesa: le spese per la salute nelle famiglie più anziane sono il triplo di quella delle famiglie più giovani.

Le conclusioni sono chiare. La spesa e la propensione alla spesa tendono a declinare superata una certa soglia di età. Anche il reddito, ovviamente, recita un ruolo importante. L’analisi sui dati condotta nel periodo mostra che “l’aumento della propensione alla spesa è stato mitigato per circa un quinto dall’aumento della quota di famiglie più anziane, caratterizzate da livelli inferiori della propensione alla spesa”. In cifre, l’impatto dell’evoluzione demografica spiega circa il 3% della variazione della spesa media. Non è tanto, ma è sicuramente importante. Specie in una società che è destinata ad invecchiare ancora.

Per sconfiggere la povertà bisogna prima capirla

Una grande domanda quella che si pongono alcuni economisti che hanno consegnato al NBER un interessante paper: perché alcune persone rimangono povere? Domanda che ci facciamo da millenni e alla quale abbiamo risposto in migliaia di modi senza peraltro aver mai risolto il problema, se non nei proclami.

Perciò vale la pena sfogliare lo studio per vedere che tipo di risposta danno gli autori, tanto più che viviamo in un tempo in cui sembra che i rigori della miseria stiano preparando la loro controffensiva a scapito delle sempre più desolate classi medie occidentali.

“Capire cosa provochi la povertà e le sue potenziali persistenze ha motivato i primi contributori della teoria sullo sviluppo economico”, ricordano gli autori. E soprattutto l’obiettivo di “sradicare l’estrema povertà per tutti dovunque” entro il 2030 è uno dei Sustainable Development Goal che furono fissati nel 2015, quando si stimava che il 10% della popolazione mondiale, pari a 735 milioni di persone, vivessero in queste condizioni.

Quanto di questo obiettivo verrà centrato lo vedremo fra un decennio. Nel frattempo contentiamoci di ragionare sulle cause di questa persistente povertà, che mai come oggi, anche a causa della pandemia, sembra farsi sempre più minacciosa.

La prima considerazione è che “molti dei poveri che lavorano hanno un’occupazione ma hanno redditi bassi”. Quindi bisogna capire perché sono impiegati in attività poco remunerative. Un primo punto di vista ipotizza che i poveri abbiano le stesse opportunità di altri per trovare lavoro. Se quindi riescono ad avere solo lavori malpagati ciò dipende dalle loro caratteristiche. Un altro punto di vista parte dal presupposto che i poveri soffrano di una carenza di opportunità che deriva proprio dal loro essere nati poveri. Sono “intrappolati” nella povertà.

Come ogni visione manichea della realtà, anche questa ovviamente va presa con le pinze. Le due visioni sono alternative solo dal punto di vista analitico, ma nella realtà tendono ovviamente a mescolarsi. E tuttavia diventa interessante vederle all’opera in una sorta di esperimento condotto dai ricercatori che ha notevoli ripercussioni per le policy. E’ inutile pensare di sconfiggere la povertà se prima non si capisce, insomma.

Il “laboratorio” utilizzato dai ricercatori per osservare empiricamente la fondatezza dei due punti di vista è un data set raccolto nel corso di 11 anni di studi dedicati all’impatto di un ampio e randomizzato trasferimento di asset nel Bangladesh rurale, dedicato agli ultra poveri. Si tratta di parte di una più ampia survey che ha interessato 23.000 famiglie distribuite in 1.309 villaggi localizzati nella parte più povera del paese.

Sono state tracciate 6.000 famiglie fra il 2007 e il 2018 la metà delle quali sono state selezionate a caso per ricevere una ampia dotazione di asset, nella forma di mucche. Una volta fornite di bestiame, queste famiglie sono state osservate nel corso di undici anni per vedere come queste distribuzione abbia influenzato la loro situazione economica. Se, vale a dire, siano riuscite a uscire dalla trappola della povertà.

Il modello di società, molto semplice, facilita l’osservazione. Nei villaggi presi in esame, infatti, l’attività lavorativa è collegata alla proprietà di bestiame o di terra. Chi ne dispone se ne occupa direttamente – e in questo identifica la sua attività lavorativa – o assume lavoranti. In questa economia “la coltivazione della terra e l’allevamento del bestiame producono guadagni maggiori rispetto al lavoro occasionale”. E si distinguono lavori poco produttivi (operaio agricolo o domestico) che si possono svolgere anche senza avere asset, e quelli più produttivi (allevamento del bestiame e coltivazione della terra).

Questa struttura consente di ricavare empiricamente una soglia di reddito superata la quale le famiglie povere iniziano ad uscire dalla povertà, mentre chi rimane sotto non riesce a sfuggirvi. In moneta del Bangladesh, questa soglia è stata calcolata in 9.309 Taka (BDT), pari a 504 dollari, che si colloca poso sopra il valore di una mucca (9.000 BDT). Quindi chi riceve una mucca come trasferimento “fiscale” ha un notevole vantaggio rispetto a chi è privo di asset.

Ma questo non vuol dire che sia risolutivo. Chi ha ricevuto asset, ma stava troppo indietro nella dotazione economica, quattro anni dopo rischia di stare addirittura peggio. Se invece la famiglia è riuscire a superare la soglia, ci sono buone probabilità che riesca a sfuggire per sempre alla povertà.

Le osservazioni ripetute dopo 11 anni dalla dotazione, mostrano addirittura che le famiglie che hanno superato la soglia hanno gradualmente aumentato i consumi rispetto a quelli che non ci sono riusciti e hanno accumulato altri asset, compresa la terra.

Una terza conclusione è riferita alla dotazione di capitale umano: chi ne è più dotato e magari ha anche un diverso tasso di risparmio, ha una soglia di “fuga” dalla povertà più bassa.

Pure se espresse sinteticamente, le conclusioni dello studio sono chiare. La diversità di opportunità fa la differenza. E questo serve a ricordare che per far uscire un individuo dalla povertà bisogna intanto capire quale sia la soglia superata la quale può partire il processo di accumulazione. Un dato che varia non solo a seconda della società considerata, ma anche dell’individuo. E una volta individuata questa soglia puntare su una spinta robusta piuttosto che su un prolungato sostegno. Ovviamente sarà sempre la persona a fare la differenza. Ma una dotazione di capitale iniziale rimane comunque sempre un bell’aiuto.

Visco e l’importanza del debito europeo

Nel lungo e molto informativo intervento del governatore di Bankitalia Vincenzo Visco alla giornata del risparmio il passaggio sicuramente più rilevante dal punto di vista politico – chi pensa che i banchieri centrali non facciano politica ci ripensi – è quello relativo al debito europeo.

In poche righe Visco ha delineato una possibilità che, se opportunamente costruita e spiegata, potrebbe rappresentare un sostanziale punto di svolta non solo nella economia e nella politica europea, ma globale. Una evoluzione coerente con la storia e le necessità della nostra società.

La risposta delle istituzioni europee alla pandemia è stata rilevante, per risorse impegnate e sforzo politico. I fondi dei vari PNRR sono lì a dimostrarlo, come anche il notevole esborso della Bce. Ma il punto rilevante è che “la pandemia ha tuttavia ulteriormente mostrato i limiti degli attuali assetti europei, che non prevedono una capacità di bilancio comune”. Notate la parola “ulteriormente”.

Ed ecco la proposta: “Una tale capacità (di bilancio comune, ndr), sufficientemente ampia e con la possibilità di ricorrere all’indebitamento per finanziare progetti di investimento o l’attivazione di ammortizzatori sociali e programmi di welfare comuni, permetterebbe di affiancare una politica di bilancio europea all’azione della politica monetaria nel contrasto di shock economici di vasta portata”.

Traduzione: un debito europeo dedicato alla raccolta di risorse da investire in programmi di interesse europeo – quindi comuni -, oggi il welfare domani magari la transizione energetica, consentirebbe all’eurozona di godere non solo dei vantaggi di una politica monetaria comune, ma anche di una politica fiscale comune.

Cosa significa in pratica? Che se uno stato europeo oggi deve mettere a bilancio una certa cifra per finanziare una certa voce di costo, domani, esistendo un programma europeo che finanzia quella stessa voce di costo, nel bilancio nazionale si apre uno spazio fiscale che può essere utilizzato per altre spese, magari più vicine alla loro effettiva capacità di intervento. Esempio: se il reddito di cittadinanza fosse finanziato da un programma europeo, i fondi relativi potrebbero, ad esempio, essere utilizzati dal governo italiano nelle infrastrutture nazionali.

C’è dell’altro, ovviamente, che Visco mette non a caso in evidenza. “Il debito europeo rappresenterebbe inoltre uno strumento finanziario sovranazionale con elevato merito di credito, che faciliterebbe la diversificazione dei portafogli degli intermediari e l’integrazione dei mercati dei capitali europei, accrescendo così l’efficacia della politica monetaria”.

Questo dettaglio è molto rilevante. Il mondo, dove ormai girano quasi 300 trilioni di debito, è affamato di asset sicuri che in larga parte vengono denominati in dollari. Avere un debito comune implica la generazione di safe asset in euro che aumenterebbero quelli in circolazione, e quindi la profondità e la liquidità del mercato dei capitali europei. Ciò consentirebbe una trasmissione migliore della politica monetaria, con evidenti vantaggi per la stabilità finanziaria.

Il combinato disposto porta una terza conseguenza rilevante. “Per garantire in tempi rapidi liquidità e spessore al mercato di questo nuovo strumento si può pensare a una gestione comune di una parte dei debiti dei singoli paesi attraverso un fondo di ammortamento che ritirerebbe gli strumenti nazionali emettendo titoli europei”. Detto diversamente: si potrebbe “spostare” a livello europeo una certa quantità di debito nazionale, che includa “il debito contratto da tutti i paesi membri negli ultimi due anni per far fronte agli effetti della pandemia”. E quindi liberare ulteriore spazio fiscale.

Questo significa favorire l’idea di trasferimenti sistematici di risorse a favore dei paesi più indebitati? Certo, ma a parte che tali timori “possono essere fugati con l’adozione di adeguati accorgimenti tecnici”, rimane il fatto che il vantaggio fiscale sarebbe anche per i paesi meno indebitati.

E’ meglio rinunciare a un vantaggio evidente in nome di un principio discutibile – il no ai trasferimenti inter-europei – o invece utilizzare l’esperienza fatta fino ad oggi per far compiere un passo in avanti al nostro processo di evoluzione istituzionale? Ai posteri l’ardua sentenza, diceva il poeta.

Cartolina. Smart work

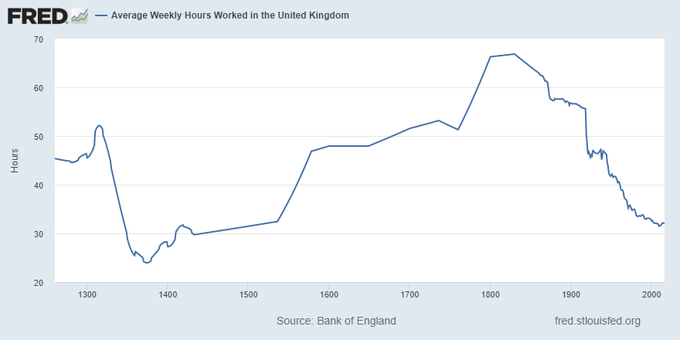

Mi riprometto di approfondire la ragione per la quale nel corso del XIV secolo le ore di lavoro settimanali in Gran Bretagna praticamente si dimezzano, ma nel frattempo osservo estasiato che la stessa cosa è accaduta fra l’inizio del XIX secolo e i giorni nostri. Nel 1830 gli inglesi lavoravano 66 ore e rotte a settimana, nel 2016 32. Un trend comune a tutti i paesi avanzati, a dirla tutta. Ma la notizia non è tanto questa, pure se è rilevante. Quanto la circostanza che nel frattempo la produzione si è moltiplicata per dodici. Questa sorta di miracolo si chiama produttività del lavoro. L’autentico smart working.

La regolazione bancaria aggiunge un’incognita all’inflazione

Sempre perché l’inflazione è argomento alla moda, in questo spicchio di ripresa economica, vale la pena dedicare un po’ di tempo alla lettura di uno studio pubblicato dal Cepr che aggiunge un’altra incognita alla difficile equazione che sta componendo il risultato inflazionistico sotto ai nostri occhi: gli effetti della regolazione bancaria.

Il tema è esotico, quindi servono alcune premesse. Ma prima di affrontarle, può essere utile un promemoria sullo stato del dibattito. A tal fine può essere utile scorrere rapidamente il riepilogo che ne fa il Fmi nel suo ultimo aggiornamento del World economic outlook. Il succo degli argomenti è chiaro: pure se ammettiamo che questa tensioni sui prezzi siano transitorie – e nulla al momento lascia pensare il contrario – rimane la domanda circa la persistenza di questa transitorietà. Un rialzo prolungato dei prezzi può disancorare le aspettative di inflazione, specie se i comportamenti delle banche centrali verranno giudicati poco efficaci dai mercati.

Fino ad oggi, e ne abbiamo visto alcuni, gli argomenti legati al rialzo dei prezzi sono fondati in gran parte su tensioni sul lato dell’offerta, ad esempio le spedizioni internazionali, cui si sono sommati stimoli corposi su quello della domanda, ad esempio gli stimoli fiscali Usa. L’argomento trattato nello studio del Cepr, invece, insiste su un altro aspetto legato alla fisionomia dell’economia monetaria. Quello che l’autore chiama il fragile triangolo fra stabilità dei prezzi, regolazione bancaria e riserve di banca centrale.

Conviene ricordare a questo punto che le banche commerciali tengono le loro riserve presso le banche centrali e che la manovra di questa riserve, nel senso del loro ampliamento, è stata uno degli strumenti principali delle banche centrali per allargare la base monetaria, allo scopo di trasmettere l’impulso della politica monetaria all’economia reale.

Senonché questa trasmissione è stata più lenta del previsto. Le riserve si sono gonfiate ma all’economia è arrivato meno di quanto si pensasse. Questa lentezza probabilmente è dovuta alla regolazione bancaria che è stata irrigidita per correggere i guasti prodotti dalle banche prima del 2008. In sostanza, la regolazione bancaria ha frenato mentre le riserve acceleravano. Ma cosa succederà se, come pare, le autorità inizieranno a rilassare i requisiti regolamentari? Per dirla con le parole degli autori, “i rischi di inflazione sarebbero più elevati di quelli ipotizzati”.

L’analisi di dettaglio ci comunica alcune informazioni utili da conoscere. La prima è che ormai da decenni la quota più rilevante della moneta in circolazione è la moneta bancaria creata tramite depositi. La quota di cash contenuta nell‘aggregato M1, che comprende moneta e depositi a vista, infatti, declina da tempo e ha raramente superato il 20%.

Ciò vuol dire che la gran parte della moneta è “privata”, ossia creata dalle banche tramite i depositi. Questa moneta bancaria viene continuamente “creata” e “distrutta” ogni volta che si susseguono erogazione di crediti e pagamento di debiti. A questi due pilastri del sistema – la moneta di banca centrale composta da riserve bancarie e banconote, e la moneta bancaria – se ne aggiungono due solitamente meno osservati. I debiti interbancari, che vengono regolati tramite le riserve bancarie a livello di banche centrali, e poi i requisiti regolatori che forniscono la cornice giuridica all’interno della quale le banche commerciali possono pianificare la loro attività di investimento e creazione di depositi. Il combinato disposto di questi quattro pilastri determina la quantità di risorse finanziarie che circola all’interno di un sistema economico.

Mentre gli effetti delle politiche monetaria su questo equilibrio – ad esempio la manovra dei tassi di interesse – sono ampiamente discussi e osservati, si pensa meno agli effetti che può generare la regolazione sull’attività bancaria. Requisiti stringenti sul capitale bancario, ad esempio, limitano la possibilità degli istituti non solo di concedere credito ma di effettuare investimenti, ad esempio finanziandosi tramite emissione di azioni.

I fatti ci dicono che nell’ultimo decennio abbondante le riserve bancarie sono cresciute sostanzialmente nelle principali economie avanzare. La pandemia ha semplicemente accelerato questa tendenza.

Teoricamente una disponibilità di riserve così ampia, in assenza di costrizioni regolamentari, potrebbe trasformarsi in credito all’economia. E questo ragionamento ha incoraggiato le banche centrali ad aumentare le riserve proprio per evitare carenze di liquidità nei periodi di crisi più acuta. Ma ovviamente serve anche una domanda di credito, oltre che un’offerta.

Senonché, quello che è si è verificato è che dopo il 2007/09 il moltiplicatore monetario, che misura il rapporto fra la moneta in circolazione (M3) e la base monetaria (M0), si è ridotto in diversi paesi. Il cavallo, insomma, ha bevuto assai meno di quanto si pensasse.

A ciò si è affiancato un livello generale dei prezzi al di sotto dei target delle banche centrali. L’economia, insomma, “tirava” poco.

Le ragioni di questa inerzia sono numerose, alcune legate alle scelte di economia monetaria – la Fed ad esempio ha pagato interessi sulle riserve di fatto incoraggiando la banche a lucrare su questo “investimento” piuttosto che su altri – altre legate alla conformazione dell’economia reale. Lo studio però ne analizza un’altra che vale la pena approfondire: l’effetto della regolazione.

L’autore ipotizza che il restringimento dei requisiti regolatori iniziato dopo la crisi del 2008 abbia agito come una forza disinflazionaria frenando la capacità delle banche di creare moneta. Le analisi svolte in effetti confermano che i regolatori nel triennio fra il 2007 e il 2009 hanno rinforzato le regole per i requisiti di capitale e di indebitamento (leverage ratios), mentre l’emissione di nuovo capitale bancario rimaneva bassa.

Senonché la tendenza a stringere i requisiti regolatori sembra stia volgendo al termine. E questo secondo lo studio dovrebbe suscitare qualche preoccupazione. La creazione di credito che ne potrebbe conseguire potrebbe sostanzialmente aggiungere benzina sul fuoco che sta scaldando i prezzi. Ciò implica che per compensare il “rilassamento” dei requisiti regolatori le autorità monetarie dovrebbero agire sugli altri pilastri delle politiche monetarie per non rischiare di aggravare la stabilità dei prezzi.

Aldilà dei rimedi suggeriti, quel che conta è il messaggio: “Il triangolo che unisce stabilità dei prezzi, regolamentazione del capitale e riserve della banca è fragile. Sarà importante evitare una creazione di denaro forte e continuativa e per mitigare i rischi di inflazione ad esso associati”. Facile a dirsi. Ma quando il mercato ormai è dipendente dagli stimoli fiscali e monetari, è molto difficile a farsi.

Perché il dollaro è un problema anche per gli Usa

Le crisi sono sempre utili momenti di consapevolezza, almeno nella misura in cui ci ricordano che non accadono per caso, o per un dispetto degli dei, ma si approfondiscono trovando spazio nelle storture del sistema, che per quanto notorie, sono ignorate perché non riusciamo a pensare di riformarlo. Così due studi molto diversi fra loro, uno del NBER e l’altro della BoE, ci ricordano una caratteristica evidente del nostro sistema che è problematica da oltre mezzo secolo: il ruolo internazionale del dollaro.

Quest’ultimo è uno dei fondamenti dell’ordine mondiale, quindi non è questione che si possa risolvere in poche righe. Ma è importante ricordare che molti degli squilibri ai quali le crisi ci espongono sono provocati proprio dal fatto che il dollaro, in quanto valuta nazionale che viene usata internazionalmente, amplifica le frizioni, così come replica le tensioni interne degli Usa a livello globale. Si pensi all’attuale dibattito sul debito pubblico americano. Una costante annuale praticamente, che tiene ilmondo col fiato sospeso finché non vengono alzati i tetti del debito. E abbiamo già visto come i boom creditizi alimentati dalle politiche americane abbiano avuto notevoli effetti distorsivi sui paesi emergenti, e non da oggi.

Non dovremmo, insomma, più avere dubbi su quale sia il problema. Rimane tuttavia interessante osservare il modo in cui il “contagio” del dollaro si diffonde globalmente e soprattutto illustrare come alla lunga queste distorsioni finiscano con l’impattare sulla stessa struttura dell’economia statunitense. Il “privilegio esorbitante” crea l’illusione che gli americani possano godere di infiniti pasti gratis. Ma è un’illusione, appunto.

Per evitare di avventurarci nella filosofia, limitiamo qui la nostra osservazione alle dinamiche studiate dagli economisti. La prima dedicata all’influenza delle politiche Usa – non da sole, ma in buona parte sì – sul ciclo finanziario, fenomeno che abbiamo imparato a conoscere e osservare da tempo. La seconda racconta come la fame di dollari liquidi – ossia del mezzo di pagamento globale – all’erompere della crisi covid abbia provocato notevoli squilibri nei mercati obbligazionari.

Quanto al primo, gli economisti hanno condotto numerose analisi su come la globalizzazione finanziaria, cresciuta moltissimo negli ultimi decenni, abbia favorito la nascita di co-movimenti fra gli aggregati (prezzi, asset, debiti e crediti) che hanno generato il ciclo finanziario. Questa sorta di onda che vive di vita propria interagisce con le condizioni monetarie e finanziarie globali. Diventa quindi interessante vedere quali siano i fattori che alimentano questo ciclo. E il primo sospettato, ovviamente. è il dollaro americano.

“E’ ben documentato – scrivono gli economisti – che gli Stati Uniti e il dollaro svolgono un ruolo negli investimenti, le riserve e l’attività bancaria internazionali. Questo implica che la Fed ha un ruolo chiave nell’andamento del ciclo finanziario?” Domanda retorica, viene da dire. Ma soprattutto: la Fed o anche altri?

Le risposte sono quelle che potevamo aspettarci. La Fed non solo ha un peso relativo rilevante sul ciclo finanziario, ma influenza anche quello del commercio globale e del prezzo delle commodity. Anche la Bce e la banca centrale cinese svolgono un ruolo, ma assai meno rilevante dal punto di vista finanziario, mentre diventa importante sugli scambi commerciali e delle commodity. Vale la pena sottolineare che dopo lo shock Lehman, le politiche monetarie non convenzionali hanno contribuito a smussare le asimmetrie finanziarie fra Fed e Bce.

L’analisi della BoE non è meno rilevante. La crisi Covid del marzo 2020 ha generato negli investitori una fame di dollari per far fronte alle esigenze di pagamenti che i normali circuiti di approvvigionamento non sono riusciti a soddisfare. Il risultato è stato che è finita sul mercato molta carta americana per lo più di breve termine – come è noto i titoli obbligazionari in dollari sono alla base del sistema finanziario – con la conseguenza che gli spread sono aumentati più di quanto non siano aumentati quelli in altre valute.

La conclusione degli studiosi è che “gli investitori non hanno venduto attività in dollari a causa della loro liquidità superiore, ma per la necessità di ottenere dollari in contanti, per ragioni che sono in ultima analisi legate al ruolo del dollaro USA come valuta dominante nel sistema monetario e finanziario internazionale”.

Il dollaro è sempre la valuta americana e un nostro problema, come disse un celebre sottosegretario al Tesoro Usa negli anni ’70. Ma è chiaro che “una corsa al dollaro può avere conseguenze sulla stabilità finanziaria per i bilanci sia degli investitori che detengono attività in dollari Usa sia delle società che espongono passività in dollari Usa”. Ormai il dollaro è anche un problema degli Usa.

La sfida europea alla globalizzazione secondo la Bce

Vale la pena leggere fino in fondo la lunga allocuzione di Christine Lagarde al Fmi nella quale il presidente affronta un tema di respiro storico: il futuro della globalizzazione dopo la pandemia. Vaste programme, viene da dire ricordando un celebre concittadino di Lagarde. Tanto più se declinato all’europea. E tuttavia questi sono i tempi. Che lo vogliamo o no, davanti a noi si preparano scelte storiche e bisognerà decidere cosa fare da grandi. Noi europei per cominciare, che lo siamo ma non abbastanza e non ancora. E soprattutto non in rapporto agli altri. Se è già quantomeno avventuroso pensare a un’identità europea, in che modo questa costruzione artificiale deve relazionarci con gli altri?

E’ tempo di nuove idee, insomma. E purtroppo non se ne vedono molte. Si vedono invece vecchi problemi che tornano a fare capolino che altro non sono che la logica conseguenza di un ordine globale dove si allargato drammaticamente lo spread fra architettura politica e quadro economico. La prima basata su un ordine nazionale ottocentesco, il secondo compiutamente globale. Le nazioni somigliano a bambini che vogliono cavalcare la bici di un adulto. E perciò cadono.

Destino non diverso da quello che rischia l’Europa. Non a caso Lagarde ricorda in apertura di intervento il destino avverso del ventennio fra le due guerre, nel quale il bambino nazionale, non potendo cavalcare la bici dell’economia internazionale reagì come fanno i bambini indispettiti dagli insuccessi: la ruppe. Così facendo preparò un’altra guerra nazionale che divenne globale, visto che globale ormai da secoli – per non dire millenni – è il destino del mondo.

Oggi la situazione sembra molto diversa da ieri, ma i presupposti si somigliano. Il protezionismo, come negli anni ’30, è in aumento e questo genera un prezzo carissimo per l’Europa, o per meglio dire l’Ue, che vive di un’economia aperta basata sul commercio. Perciò l’Europa “deve adattarsi”.

Come? Usando il suo peso specifico “per sostenere l’apertura commerciale reciproca”. La taglia ce l’abbiamo, almeno in teoria. La pratica ci dirà se sapremo o vorremo usarla. La situazione lo richiede. Fra il 1995 e il 2010 il commercio mondiale cresceva il doppio del pil. Ormai non più. L’estensione delle catene commerciali ha contribuito a questa espansione, ma anche questa è soggetta a notevoli crisi. L’ipoteca nazionale, ancora una volta, chiede il suo balzello. E non basta illustrare i vantaggi dell’economia globalizzata per esorcizzare questo fantasma politico.

Tuttavia Lagarde ci prova. Le stime econometriche dicono che un punto di globalizzazione in più ha generato un aumento del tasso di crescita quinquennale di 0,3 punti. Centinaia di milioni di persone sono uscite dalla miseria nei paesi emergenti e anche l’Europa ha guadagnato il suo dividendo. “Tra il 2000 e il 2017 i posti di lavoro sostenuti dalle esportazioni sono aumentati di due terzi, arrivando a 36 milioni”.

Purtroppo non basta più. Un gigante economico non può vivere solo di esportazioni. E il saldo delle partite correnti europee – per tacere dell’annoso e vagamente ipocrita dibattito sulla diseguaglianza – mostra con chiarezza che l’Ue deve credere di più alla proprio domanda interna. Come infatti Lagarde sottolinea. Ma non solo. Deve iniziare a pensare a come attenuare la profonda dipendenza che soffre per alcune risorse strategiche delle modernità. Le terre rare, ad esempio, che per il 98% sono importate dalla Cina, esattamente come il 45% dei principi attivi farmaceutici. Problema comune con gli Usa, a dir la verità. Non dovrebbe incoraggiare una risposta comune?

Evidentemente no. Fra i due colossi permane la dialettica del rapporto servo-padrone, per dirla con Hegel, con l’Ue a perseguire a colpi di annunci la sua autonomia strategica mentre si ripara sotto l’ombrello della Nato e si piega ai volere strategici americani, ieri sull’Atlantico oggi sul Pacifico. Ma di questo ovviamente Lagarde, che è una banchiera, non parla. L’autonomia strategica per la presidente Bce si estrinseca nella capacità di far funzionale l’economia europea anche in presenza di shock sulle catene di approvvigionamento. Una sorta di autarchia 2.0, motivata da considerazione strategiche e dal fatto che molti fattori, ai quali si è aggiunto di recente anche il cambiamento climatico, cospirano per la messa in crisi della nostra fragile convivenza.

Non bastasse la pandemia, la crisi fra Usa e Cina – quest’ultima ha contribuito in media un terzo alla crescita globale dal 2005 in poi, “più del contributo di tutte le economie avanzate” – e questioni che sembrano terra terra ma non lo sono affatto, come la gestione delle scorte da parte delle aziende in un mondo dove improvvisamente le cose sembrano essere diventate scarse. Scorte più elevate rischiano di rendere il ciclo industriale ancora più volatile, aggiungendo volatilità a un ciclo economico già assediato dalla volatilità finanziaria.

La ricetta Lagarda per l’Europa è facile a dirsi, difficile a conseguirsi. Insistere sulle ragioni della cooperazione all’esterno, mentre all’interno si placa il “proletariato”, per dirla alla Toynbee che non intende certo questo termine in senso marxista, con quel tanto di redistribuzione che rinnovi l’apertura di credito delle popolazioni nei confronti delle élite. In tal senso va interpretata la previsione secondo la quale “per raggiungere l’autonomia strategica, è probabilmente inevitabile a lungo termine un re-shoring o un near-shoring di settori specifici, come i semiconduttori e i prodotti farmaceutici”. Musica per le orecchie dei neo-sovranisti.

Quindi “L’Europa deve rafforzare la propria domanda interna”. Musica, stavolta, per i tanti neo-fiscalisti, chiamiamoli così, che oggi hanno la ventura di trovare orecchie molto attente nei governi e nella banca centrale. Che significa pochi vincoli di spesa ai primi, ai quali vanno anche le risorse straordinarie del Next generation Ue, e tassi bassi per accompagnare il banchetto. Quindi, più domanda interna per compensare il calo fisiologico dell’export, puntare sugli standard all’esterno.

“La buona notizia è che siamo già sulla strada giusta”, conclude. “La risposta storica dell’Europa alla pandemia mostra che l’Ue ha trovato se stessa. In questo senso la pandemia ci ha dato un’opportunità e dobbiamo coglierla”. L’Europa sarà la somma delle sue crisi, diceva Jean Monnet. Francese anche lui.

Il difficile equilibrio fra banche e moneta digitale di banca centrale

Per capire quanto le banche centrali prendano sul serio la questione delle Central bank digital currency (CBDC) basta notare che di recente la Bis, che in questi anni si può dire che guidi la ricerca sul tema, ha pubblicato alcuni rapporti che esplorano questioni funzionali di notevole importanza. Fra queste vale la pena segnalare quella che probabilmente inquieta di più i poteri costituiti: come armonizzare una CBDC con il sistema finanziario attuale che si basa in gran parte sulle banche commerciali, che non solo emettono la gran parte della moneta in circolazione tramite la loro attività di creazione di depositi e prestiti, ma sono di fatto la cinghia di trasmissione della politica monetaria.

Per capire quanto le banche centrali prendano sul serio la questione della salute degli istituti di credito, basta osservare come in apertura del rapporto dedicato al tema si ricordi che il principio fondamentale di queste ricerche sulle CBDC è quello di “no harm”, ossia, non danneggiare. Che, scrivono subito dopo, non vuol dire “non avere impatto”, ma che “le nuove forme di denaro fornite dalla banca centrale dovrebbero continuare a sostenere l’adempimento delle politiche pubbliche senza ostacolare e idealmente migliorare la capacità di una banca centrale di svolgere il proprio mandato per stabilità monetaria e finanziaria”. Detto semplicemente, le banche centrali sanno che devono cambiar tutto, ma devono fare in mondo che non cambi il meccanismo che si è costruito nel corso dei secoli e che garantisce il buon funzionamento del sistema finanziario.

Quest’operazione vagamente gattopardesca, sia detto senza spirito polemico, viene fatta innanzitutto perché si ha piena consapevolezza del fatto che se non ci penseranno le banche centrali a “digitalizzare” la moneta lo faranno altri. Non a caso viene agitato lo spauracchio delle stablecoin, che hanno ottima stampa e poco seguito popolare. Questi strumenti potrebbero determinare quegli effetti che si teme possano derivare dall’uso di CBDC, ma con meno benefici pubblici, ossia disintermediazione bancaria e frammentazione finanziaria. Necessario quindi muoversi prima. Da qui la notevole proliferazione di rapporti che analizzano le enormi complessità nascoste nel problema, che richiederà ancora anni di ricerche prima che le CBDC divengano una realtà.

Per il momento, infatti, malgrado tutte le banche centrali che animano il gruppo di ricerca coordinato dalla Bis siano impegnate in un percorso di sperimentazione, ancora nessuna di loro ha deciso nulla di concreto. Questo non vuol dire che non si farà. Semplicemente che questo momento deve essere preparato, spiegato analiticamente, comunicato estensivamente: bisogna rassicurare tutti gli agenti economici. Non danneggiare, appunto, che non vuol dire non avere un impatto.

Se usciamo da quest’ambito “politico”, rimangono sul tappeto le questioni tecniche che sono molto complesse. Le ultime tendenze illustrano che la pandemia ha aumentato la domanda di pagamenti digitali, ma rimane ancora notevole la tendenza all’uso del cash. Addirittura, prima della pandemia questa tendenza era in crescita. La domanda potenziale per una CBDC, quindi, è difficile da stimare. Anche perché in gran parte dipenderà dal modo in cui verrà concepita.

Alcuni studi, preparati su dati riferiti alle famiglie canadesi, stimano che tale domanda possa oscillare fra il 4 e il 55% del combinato cash e depositi, a seconda dell’attrattività con la quale la CBDC viene disegnata. Ad esempio se viene remunerata o meno. La Bank of England ha stimato invece che tale “migrazione” verso la moneta digitale riguarderà intorno al 20% dei depositi. Un’altra stima, elaborata sulle economie del G20, colloca tale domanda fra il 4 e il 12%.

Il tema non è da poco. La capacità di una CBDC di “sostituire” la moneta bancaria ha a che fare direttamente con la stabilità finanziaria. La creazione di moneta privata, infatti, è collegata con la fornitura di credito e con il funzionamento del sistema dei pagamenti. Al tempo stesso, queste attività hanno a che fare con la redditività delle banche, che perciò rischia di essere erosa in caso di “sostituzione” della moneta bancaria con la CBDC.

Nel caso ipotizzato dal gruppo di studi (grafico sopra) si ipotizza che le banche facciano fronte a un maggiore richiesta di prestiti all’ingrosso per compensare il calo dei depositi e continuare ad avere una quota adeguata di high-quality liquid assets (HQLA) sul lato degli asset necessari per una serie di requisiti, anche regolamentari. Uno dei problemi è che i tassi sui prestiti all’ingrosso sono più elevati di quelli sui depositi. Ciò impatta sia sui margini di intermediazione (net interest margins, NIMs) che sul RoE (return on equity).

Queste stime ci dicono già abbastanza per intuire la complessità dei temi che devono essere presi in considerazione. E non solo per le criticità che si possono immaginare. Ci sono anche effetti positivi che possono arrivare dall’adozione di una CBDC. Se con questa tecnologia diminuisce la domanda di contante, vuol anche dire che le banche devono gestirne di meno, che significa una notevole diminuzione dei loro costi. Si stima che i la spesa per gestire il contate pesi fra il 5 e il 10% dei costi operativi delle banche.

Non serve aggiungere altro. Le questioni tecniche avranno certamente la loro giusta considerazione. Ma è chiaro che la scelta finale sarà di tipo squisitamente politico. La decisione, di fatto, è stata già presa. Solo che bisogna lasciarla decantare qualche anno e intanto prepararsi. Tutto cambierà sperando di non cambiar nulla. Ma nulla sarà più come prima. E le banche centrali lo sanno perfettamente.

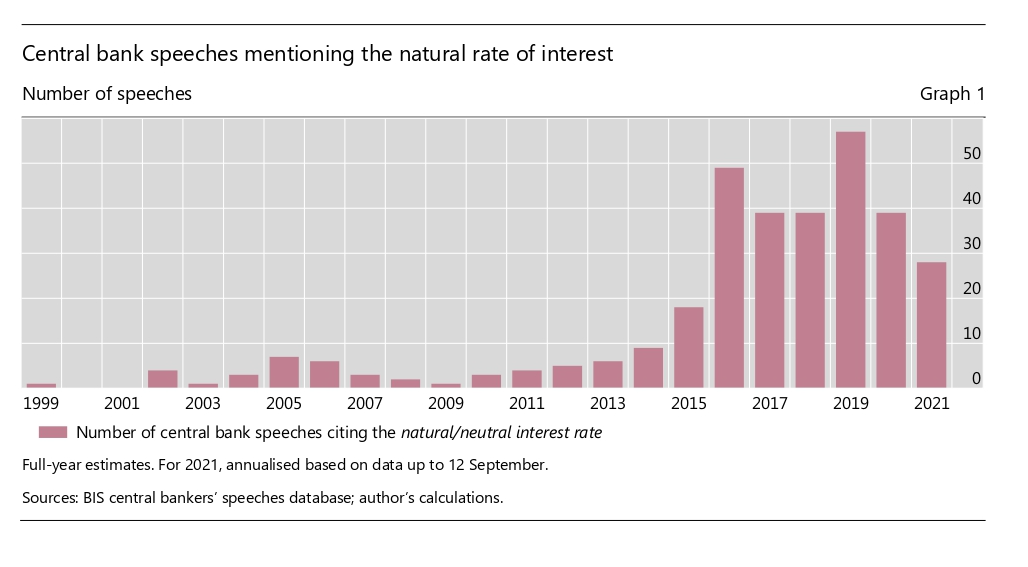

Cartolina. Il tasso innaturale di interesse

Più diventa essoterico il discorso del central banking, maggiormente esoterici si rivelano i suoi presupposti, ormai affidati a categorie concettuali sempre più astratte, quasi spirituali. Così al degradare del tasso di interesse nominale che corrisponde a una precisa scelta di policy di queste entità, corrisponde l’inabissarsi del tasso naturale reale, una delle tante bizzarrie teoriche pensate un secolo fa che improvvisamente viene riscoperta e trasformata in pretesto. Non è colpa nostra se i tassi scendono, dicono i banchieri centrali. E’ il tasso naturale che declina per ragioni profonde, secolari addirittura. Quasi che il loro azzerare i tassi nominali sia imposto dalla natura. Natura matrigna, diceva il poeta. Per fortuna i banchieri centrali scrivono prosa.