Volendo farla breve, potremmo rispondere molto facilmente a chi si chiede perché mai il dollaro domini i mercati internazionali usando l’argomento della legge del più forte, che nella giungla – notoriamente affine ai nostri mercati – ci mette poco a essere l’unica. Gli Usa sono i più forti, e tanto basta.

Ma peccheremmo di semplicismo, oltre a tradire la ragione di questo blog, se ci limitassimo a sottolineare l’ovvio trascurando di osservare le infinite sfumature nascoste sotto a una tinta unica. Perché dietro la ragione politica, che pure si potrebbe banalizzare come abbiamo detto, c’è anche quella economica.

E’ interessante sottolinearlo perché ciò non solo illustra motivazioni che sfuggono agli osservatori superficiali, ma contiene preziose informazioni per chiunque voglia studiare da valuta concorrente a quella egemone. Come ad esempio noi europei, che ripetiamo spesso, e magari credendoci pure, che siamo intenzionati a far crescere il ruolo internazionale dell’euro, al punto che la nostra banca centrale produce ogni anno un corposo libretto assai utile da compulsare per capire quanto profondo sia l’abisso fra il nostro dire e il nostro poter fare. Questo almeno finora. L’accordo recente sul Recovery fund, infatti, è un chiaro preludio alla nascita di un safe asset europeo, ossia quel tipo di strumento di cui i mercati sono costantemente alla ricerca, che nel tempo, una volta completata l’unione del mercato dei capitali e impostata una seria unione fiscale, potrà essere sul serio concorrente del dollaro. Ma questa è una storia ancora tutta da scrivere, quindi inutile parlarne adesso.

Torniamo invece al nostro tema. Dietro la ragione politica, dicevamo, ce n’è anche una economica. Detto semplicemente. Gli operatori economici se ne infischiano delle cannoniere americane sparse per gli oceani, pure se sanno che rappresentano l’autentico collaterale alla base delle ricchezze custodite dalla Fed, che infatti rimane la principale bussola nei procellosi mari della finanza. A loro interessa che acquistare e vendere dollari sia utile ai loro fini. Ossia far soldi. Quindi altri dollari, se del caso.

Questo aspetto utilitaristico è ben rappresentato nel paper della Bis che ha ispirato questa miniserie che spiega in poche e chiare parole perché questi operatori siano costantemente a caccia di verdoni.

Cominciamo dalla prima domanda: perché entità non Usa possono essere interessate a prendere dollari in prestito?

Le ragioni sono diverse. Innanzitutto il mercato del dollaro è molto ampio e assai liquido perché può contare su una base enorme di investitori. Il dollaro, per dirla altrimenti, è il safe asset per eccellenza. E questo contribuisce a diminuire i costi di transazione. Fuori dal gergo, ci sono moltissime persone che hanno dollari a disposizione – e quindi molti dollari in circolazione – e perciò è facile venderli e comprarli (liquidità) senza dover penare troppo (costi di transazione). Alcuni prenditori, come alcune economie avanzate che hanno inflazione alta e istituzioni domestiche deboli, e quindi poco credibili, hanno un chiaro interesse a collocare debito in valuta pregiata, come si diceva una volta, per attrarre gli investitori che non vogliono correre, oltre a rischio emittente, il rischio di cambio. Inoltre indebitarsi in dollari ha il vantaggio di condurre a una diversificazione delle fonti di finanziamento. Sempre perché ci sono molte persone che hanno dollari da investire.

Un’altra ragione per la quale un’entità non Usa chiede dollari risiede nel fatto che il commercio internazionale è in larga parte denominato in dollari. A cominciare da quello petrolifero. Infatti, malgrado l’economia Usa pesi intorno al 24% di quella globale, gli scambi in dollari arrivano al 50% di quelli totali, e quindi i compratori devono poter disporre di dollari, mentre i venditori devono trovare il modo di impiegarli (spesso sono compratori anch’essi).

Infine, c’è un fatto puramente tecnico. Il differenziale di costo per chi si indebita in dollari è più basso. Dai tempi della crisi finanziaria, addirittura si è ridotto il costo di coprirsi in dollari rispetto alle altre valute.

Se le ragioni illustrate, che sono puramente economiche, spiegano perché i non Usa prendono dollari a prestito, bisogna adesso chiedersi perché gli americani prestano così volentieri dollari ai prenditori non Usa.

Anche qui non serve scomodare la fantasia: le ragioni sono quelle del vecchio, caro profitto. Intanto perché dare a prestito fuori dagli Usa consente di ricavare tassi di interesse più elevati. Poi perché si diversificano i portafogli e quindi i rischi.

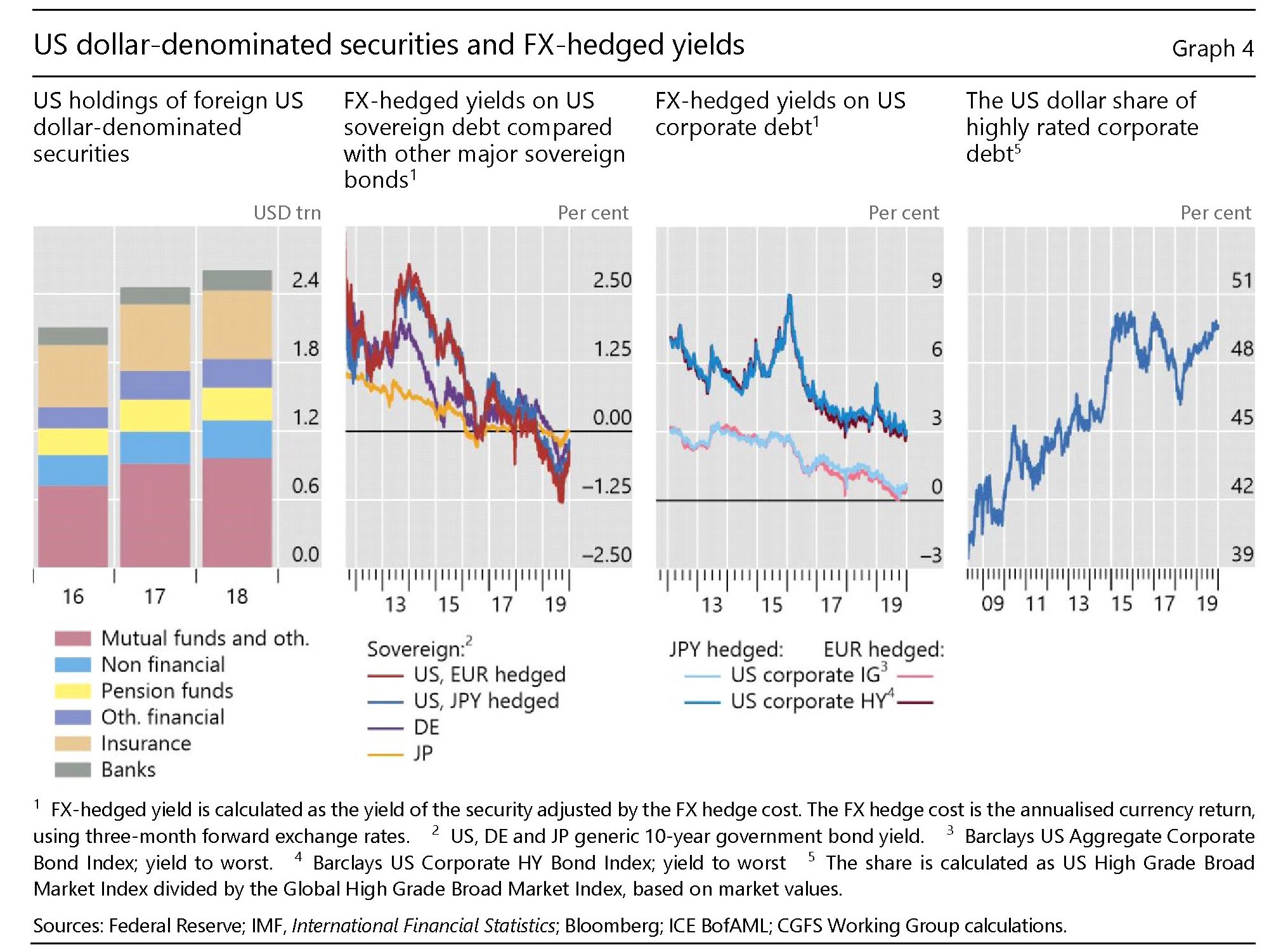

Nel 2019, stima la Bis, le banche Usa avevano crediti esteri sotto forma di prestiti per una cifra compresa fra 1,5 e 1,9 trilioni di dollari a cui si aggiungono al 2 trilioni di dollari di asset di entità finanziarie non bancarie che hanno investito in obbligazioni di entità non Usa. La gran parte di questi asset sono detenuti da Mutual Funds (grafico sotto a sinistra).

C’è una terza domanda che dobbiamo porci: perché un investitore estero può essere interessato a comprare debito americano? Anche c’è una risposta semplice: il profitto e la sicurezza. Ma i dettagli sono più sofisticati. Spesso un investitore non Usa prende a prestito dagli Usa per comprare asset Usa, in quello che sembra un perfetto corto circuito mentre è uno dei più collaudati meccanismi di funzionamento dei mercati.

Gli asset americani infatti, oltre alle famose cannoniere alle spalle, hanno la proprietà di garantire rendimenti superiori, corretti per il rischio, rispetto a quelli che gli investitori esteri ricaverebbero altrove. E questo spiega perché nel 2019 gli investitori non Usa detenessero 3,8 trilioni di dollari di obbligazioni corporate Usa a lungo termine. Circa un quarto del totale. Notate (grafico sopra pannello di destra) che gli Usa esprimono circa la metà del debito corporate di alta qualità. E qui torniamo al punto del mercato ampio, profondo e liquido.

Abbiamo un’ultima domanda da porci: perché entità non Usa si trovano a disporre di dollari? Le risposte sono diverse. C’è una tema di riserve valutarie, per cominciare. Si calcola che ci siano in circolazione 6,8 trilioni di riserve in dollari, pari a circa il 61% del totale. Poi c’è il commercio estero, lato venditori stavolta. Questi ultimi – si pensi ai paesi esportatori di petrolio e ai petrodollari – si trovano a disporre di ingenti capitali denominati in dollari derivanti dai loro scambi e devono pur farne qualcosa. Infine ci sono i dollari che derivano da posizione di intermediazione. Entità e banche non Usa possono ricevere dollari sotto forma di depositi retail, ad esempio, e decidere di comprare attività in dollari per bilanciare le passività.

Come si può dedurre da questa breve elencazione, ci sono diverse ragioni per le quali il dollaro è così tanto popolare, per non dire fondamentale. Chi volesse davvero spiazzare questa valuta ha solo una carta da giocare. Deve diventare l’America.

(3/segue)

Puntata precedente: Il sistema finanziario che ruota attorno al dollaro Usa