Etichettato: maurizio sgroi

Miti del nostro tempo. L’aumento dei debiti? E’ colpa dei crediti

Sfogliando l’ottimo Geneva report, arrivato alla ventiquattresima edizione, capita di imbattersi in una teoria resa celebre da un noto banchiere centrale secondo la quale il mondo è afflitto da un global saving glut, che potremmo tradurre come un eccesso globale di risparmio. Nell’interpretazione che ne danno i nostri autori, questo eccesso di risparmio avrebbe favorito l’aumento dei debiti, passando per l’affossamento dei tassi di interesse. Detto semplicemente, ci sono troppo debiti perché ci sono troppi crediti.

L’idea che l’eccesso di risparmio – “le famiglie non sono mai state così ricche”, scrivono – abbia affossato i tassi di interesse e quindi stimolato la produzione di debito avrebbe un sottofondo comico se non fosse così tremendamente presa sul serio da numerosi celebri economisti, che evidentemente hanno trovato risposta al dilemma se venga prima l’uovo o la gallina. O più probabilmente trascurano la ragioneria, che insegna come debiti e crediti si muovano insieme seguendo le scelte economiche.

Ma poiché continuiamo a subire il fascino di spiegazioni causalistiche che magari non spiegano nulla però accendono i dibattiti, proviamo a seguire il ragionamento composto da questi luminari. Se non altro ne trarremo alcune informazioni in forma di dati aggregati.

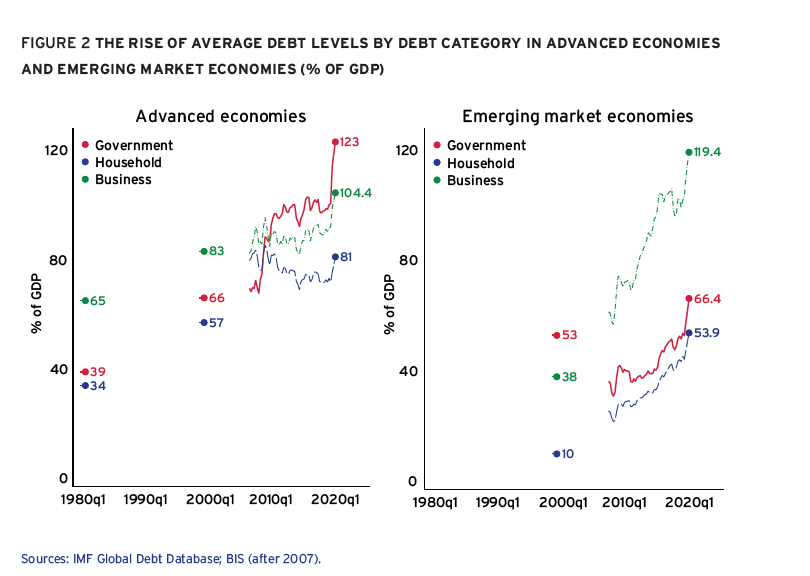

Cominciamo ricordando il livello di debiti. Gli autori del rapporto hanno osservato l’andamento dell’indebitamento per i paesi avanzati dal 1980 e per gli emergenti dalla fine degli anni ’90 che risultano sostanzialmente simili.

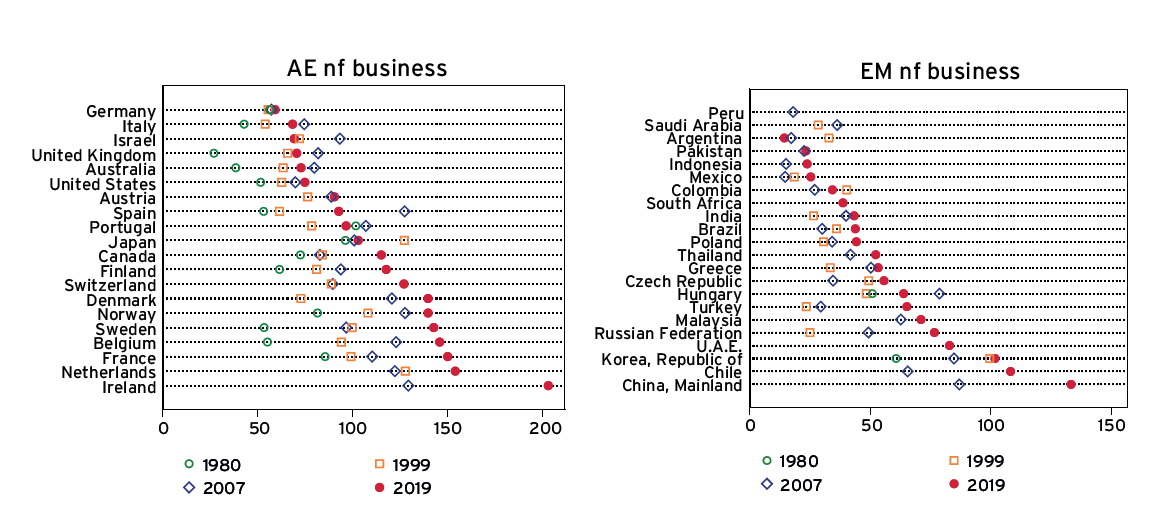

Come si può osservare i livelli di indebitamento sono cresciuti per tutte le aree geografiche e per tutti i settori, e anche significativamente. Se disaggreghiamo il dato per i diversi paesi e per i settori, osserviamo che questa tendenza non ha risparmiato nessuno, pure se con differenze significative.

A questo aumento dell’indebitamento si sono associati anche diversi movimenti transfrontalieri di capitali, col risultato che tutti i paesi hanno visto crescere la propria esposizione verso l’estero.

E’ una delle conseguenze di quella globalizzazione finanziaria che tanto fa stracciare le vesti a molti, che magari trascurano di osservare quanta ricchezza abbia generato nel frattempo.

Da questo dato di partenza si sviluppa il ragionamento dei nostri economisti. “Il record storico (dei debiti, ndr) mostra che la quantità aggregata di credito nella maggior parte delle economie, e nel mondo nel suo insieme, ha avuto una tendenza al rialzo secolare negli ultimi decenni”. Queste quantità crescenti hanno avuto effetti sui prezzi del denaro, misurati dal tasso di interesse reale di equilibrio, che viene associato al solito tasso naturale reale di interesse. Il mitico r*. Ecco l’andamento stimato.

Il trend, comune alle economie censite, mostra un “precipitoso declino”, come notano gli autori che oggi colloca questa variabile vicina allo zero, con la perdita di circa 400 punti base negli ultimi trent’anni. La narrazione che conosciamo bene. Non stupisce perciò che i tassi reali si siano accordati.

Ed ecco allora la conclusione. Innanzitutto la premessa. “L’aumento dei livelli di debito in tutto il mondo almeno dal 1990 è stato accompagnato da un pronunciato calo secolare dei tassi reali sul debito sicuro e da un analogo calo degli altri tassi reali su altri mercati creditizi rischiosi nelle economie dei mercati avanzati ed emergenti, in assenza di aumento di compensazione degli spread creditizi”.

Poi le conseguenze: ” Questi dati hanno persuaso la maggior parte degli economisti che l’eccesso di risparmio è la chiave globale della storia macroeconomica del nostro tempo. In prima approssimazione, l’urgenza dei creditori di acquisire sempre più debiti ha superato qualsiasi cambiamento nel desiderio dei mutuatari di emettere debiti, portando a un mutevole equilibrio del mercato del credito con quantità sempre più elevate di debito e tassi di interesse reali sempre più bassi. Per quanto riguarda il motivo per cui ciò è accaduto e cosa significa per il futuro, questo rimane un importante dibattito in corso a cui ora ci rivolgiamo”.

Vedremo più avanti gli esiti di questo dibattito. Intanto tentiamo un’interpretazione di questa “prima approssimazione”. I debiti sono aumentati perché i creditori avevano tanti di quei soldi da “costringere” i debitori a fare debito, oltre ad aver indotto un drastico calo dei tassi di interesse. Il che implica che i crediti siano cresciuti prima e i debiti in conseguenza. Provate a spiegarlo a un ragioniere.

(1/segue)

Cartolina. Greencoins

Per minare un Bitcoin serve un milione di volte l’energia che occorre per produrre una moneta con i sistemi tradizionali. Le proof of work della blockchain delle celebre criptovaluta chiedono uno sforzo computazionale immenso, che aldilà delle buone intenzioni (“one-CPU, one-vote”, vi ricorda qualcosa?), ha prodotto un hardware specializzato (application-specific integrated circuits, ASICs), che ha concentrato drammaticamente la produzione di Bitcoin, trasformando la moneta di tutti – come doveva essere – nel business di alcuni. L’istanza democratica applicata alla moneta, ha prodotto la più classica delle oligarchie che elargisce la sua moneta carissima, ed energivora, a una pletora affamata che sogna di diventare ricca. Oggi questa merce si chiama Bitcoin. La prossima volta speriamo sarà il Greencoin.

Cosa ci insegna la storia dell’Eurodollaro

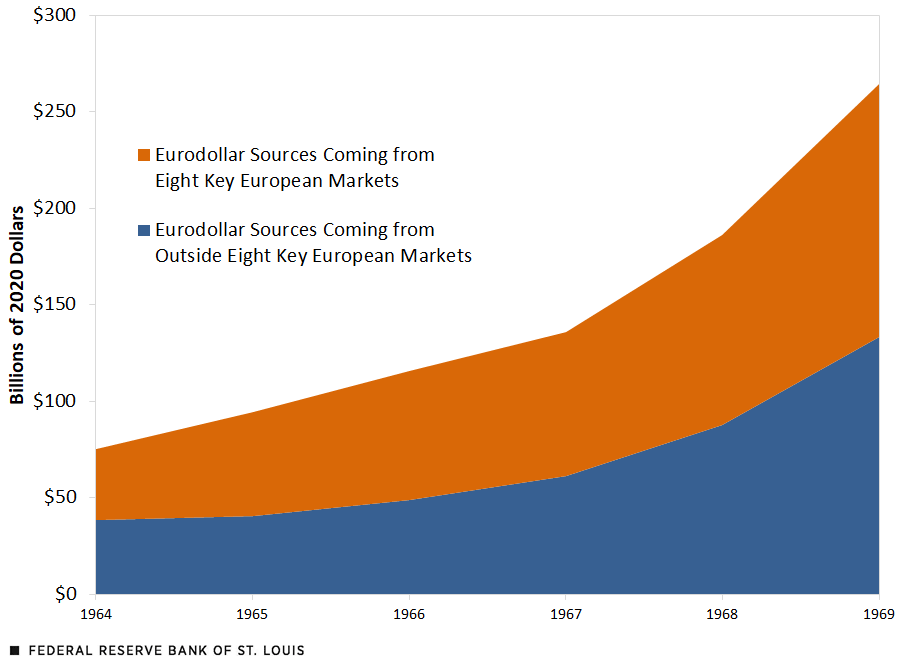

Nel lungo nostro discorrere ci siamo imbattuti più volte nella storia dell’eurodollaro, oggetto adesso di un pregevole approfondimento pubblicato dalla Fed di S.Louis. Lettura istruttiva perché conferma quello che più volte abbiamo osservato: alle virtù della regolazione pubblica corrispondono spesso i vizi dell’innovazione privata. Per dirla coi proverbi, una volta fatta la legge si trova facilmente l’inganno, col solito motivo del profitto ad alimentare la creatività.

Nel caso degli eurodollari l’innovazione finanziaria fu stimolata non solo dal quadro generale emerso dopo gli accordi di Bretton Woods – sistema di cambi fissi e convertibilità del dollaro associato a controlli dei capitali – ma anche da alcuni provvedimenti amministrativi che incoraggiarono le banche britanniche ad aprire depositi in dollari fuori dagli Usa.

Fra i motivi di questa anomala fioritura la Fed individua l’intenzione del governo inglese di frenare il drenaggio di sterline dal paese, incoraggiata dall’aumento di inflazione e dalla crisi del canale di Suez, spingendo le banche a concedere crediti in dollari ai non residenti anziché in sterline. Al tempo stesso le banche britanniche trovarono una notevole convenienza ad offrire depositi denominati in dollari a un tasso superiore a quello previsto dal regolamento Q degli Usa, attirando quindi fondi esteri dagli Stati Uniti. In sostanza grazie a questa attività di arbitraggio, iniziata nella seconda metà degli anni ’50, quindi in piena vigenza di Bretton Woods, le banche inziarono a lucrare e il mercato dell’Eurodollaro crebbe notevolmente, come si può osservare dal grafico sotto.

In dollari del 2020, la crescita degli Eurodollari, fra il 1964 e il 1969, è stata di oltre il 250%, passando da 75 miliardi a 264. L’amministrazione Usa provo a fermare questi deflussi, che indebolivano la bilancia dei pagamenti, ma le multinazionali, potendo contare su una struttura diffusa a livello internazionale, potevano facilmente sfuggire ai controlli. La globalizzazione finanziaria, lo abbiamo già visto, è di gran lunga precedente alla liberalizzazione dei capitali dei primi anni ’80.

A lungo andare questo sistema, conclude la Fed, contribuì alla crisi del sistema di Bretton Woods, che, lo ricorderete, finì nel 1971 con la dichiarazioni di inconvertibilità del dollaro. Ma la crisi era iniziata già da tempo. E questo ci insegna un’altra cosa. I poteri pubblici, in un’economia di mercato, a un certo punto cedono alle spinte di quelli privati. E così la storia cambia.

Perché l’inflazione Usa spaventa più di quella Ue

Osservare da vicino gli sviluppi del movimento inflazionistico che sta terremotando il mondo, e in particolare quello che non era più abituato ad averci a che fare, è un ottimo esercizio per provare a indovinare come cambieranno di conseguenza molte cose che davamo per scontate. La tolleranza delle banche centrali per un certo andamento dei prezzi, per dirne una.

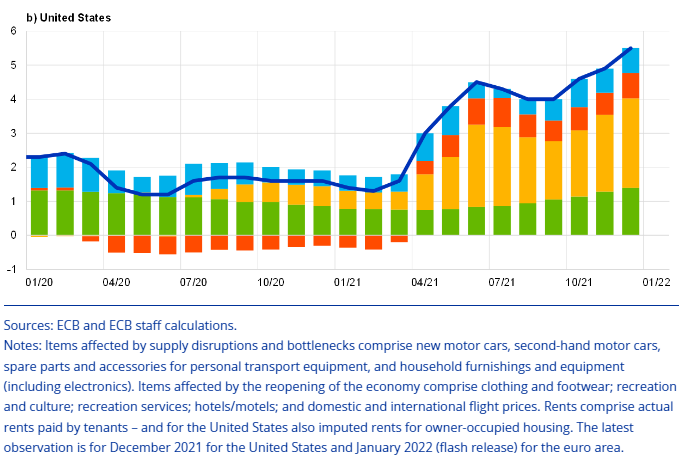

Peraltro tale osservazione ravvicinata, di recente svolta dalla Bce nel suo bollettino economico, conferma quanto avevamo già intravisto in precedenti analisi, ossia la maggiore virulenza dell’accelerazione dei prezzi negli Stati Uniti rispetto all’Ue. I motivi sono diversi e già discussi, ma vale la pena tornarci sopra, forti dei nuovi dati usciti nel frattempo, che sono una semplice conferma dei trend.

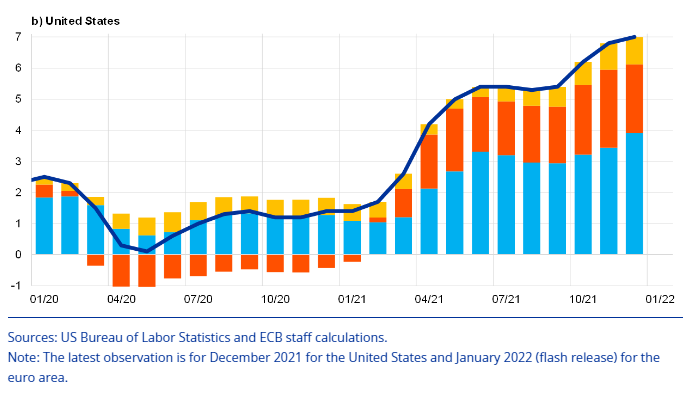

Cominciamo dai primo: l’andamento inflazionistico complessivo in Europa e negli Usa. I grafici sotto sono aggiornati al secondo semestre 2021 e sono leggibili le diverse componenti.

Il 7% dell’indice dei prezzi al consumo statunitense, in crescita di 5,5 punti rispetto a gennaio 2021, si confronta col +5% europeo, in aumento del 4,1% rispetto a gennaio.

Pure al netto delle componenti energetiche, il dato è superiore ai target. Infatti la componente energetica ha pesato 2,2 punti negli Usa e 2,5 nell’area euro, dove peraltro anche a gennaio l’inflazione compessiva ha proseguito la sua accelerazione (+5,1%). I grafici sotto illustrano gli andamenti inflazionistici al netto di energia e cibo.

Come si può osservare , la componente inflazionistica che dipende dalla cosiddette strozzature negli approvvigionamenti è ancora molto elevata, specie negli Usa. Mentre in Europa ha pesato la riduzione temporanea dell’Iva in Germania.

Negli Stati Uniti, inoltre, ha influito molto l‘andamento degli affitti, che hanno una notevole importanza nel paniere inflazionistico americano, mentre le strozzatura sul lato dell’offerta hanno aumentato i prezzi delle auto, nuove e usate, le componenti delle auto, gli arredi e le attrezzature per la casa. Insomma: abitare, mangiare, muoversi (in auto) negli Usa: tutto è diventato più caro, e neanche di poco: “I prezzi di questo gruppo di articoli sono aumentati vertiginosamente durante il secondo trimestre del 2021 e, dopo un breve allentamento, hanno ripreso slancio nell’ultimo trimestre del 2021”, scrive la Bce. Per dare un’idea: solo i prezzi delle auto hanno avuto un peso di 1,6 punti sull’indice.

Questa drastica accelerazione dei prezzi, in componenti fondamenti per la vita di tutti i giorni, non poteva che generare tensioni al costo del lavoro, già surriscaldato da un ripresa del ciclo economico più avanzata di quella europea:: il pil pre-crisi in Europa è stato recuperato solo nel quarto trimestre 2021, mentre negli Usa nel secondo. Questo contribuisce a spiegare perché il costo del lavoro statunitense, al netto dei fattori istituzionali che lo distinguono dall’Ue, sia aumentato nel secondo semestre 2021 molto più che in Europa.

E spiega anche perché si guardi con maggiore preoccupazione agli sviluppi statunitensi. Se c’è un candidato alla spirale salari/prezzi, quello sta oltre Atlantico, non qui da noi. Infatti le previsioni, per quanto siano attendibili – negli ultimi trimestri sono risultate sempre sottostimate – stimano l’inflazione Usa al di sopra del 2% per un tempo assai più lungo di quanto non prevedano in Europa.

E questo spiega la conclusione. “Il grado di incertezza sulle prospettive per l’inflazione sembra essere molto più ampio per gli Stati Uniti che per l’area dell’euro”. Incertezza che è un veleno per l’economia. E per la banca centrale.

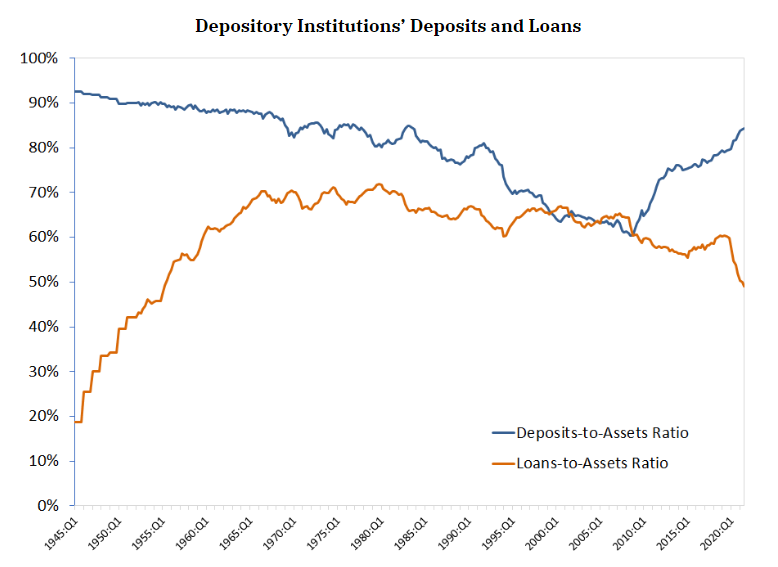

Anno 2021, fuga dal rischio bancario Usa

Si può raccontarla in tanti modi questa storia bancaria. Partendo ad esempio dal 1955, dove sembra ci riporti la lancetta del tempo. Le banche americane, quell’anno, avevano la stessa percentuale di prestiti sul totale dell’attivo dell’ultimo trimestre del 2021. E sempre loro, negli stessi anni, avevano lo stesso rapporto di depositi sul totale del passivo. Una coincidenza troppo singolare per non raccontare una storia, che potremmo titolare “fuga dal rischio bancario”.

La prima parte di questo racconto, che illustra la storia degli attivi bancari Usa, la abbiamo già letta. Per la seconda parte, quella che ricostruisce l’andamento del passivo, ci affidiamo all’ottima ricognizione proposta dalla Fed di S.Louis, che contiene tutti i dati di cui abbiamo bisogno. Il primo dei quali, che ci dice molto di quello che dobbiamo sapere, è il rapporto fra prestiti e depositi (loans-to-deposits ratio, LTDR) che è un ottimo indicatore della profittabilità, e quindi della rischiosità, di un bilancio bancario. Avere molti prestiti rispetto ai depositi significa che la banca ha molte risorse impegnate nelle attività più rischiose – e quindi più profittevoli – e viceversa. La tabella sotto ci consente di osservare questo indicatore nel confronto fra il secondo trimestre 2008, ossia prima della Grande Crisi finanziaria, e nell’ultimo trimestre 2021, ossia dopo la crisi Covid.

In pratica il rapporto si è quasi dimezzato. Le banche sono fuggite dal rischio, riportando il LTDR al 58,2%, lo stesso del mitico 1955.

Se guardiamo al trend di lungo periodo l’importanza di questo andamento diventa ancora più evidente.

Il declino della quota dei depositi inizia nell’immediato dopoguerra, in corrispondenza di un sostanziale aumento del totale dei prestiti, e prosegue, con brevi momenti di interruzione fino ai primi anni 2000, quando per la prima volta la quota dei depositi supera quella dei prestiti. Dopo il 2008 i depositi decollano e i prestiti crollano, trend che la pandemia ha semplicemente accelerato.

Le ragioni per questo andamento possono essere le più diverse. Da un punto di vista squisitamente tecnico, gli anni 2000 si sono distinti per un aumento sostanziale del passivo della Fed, il cui bilancio ormai supera i quattro trilioni, per le note operazioni di allentamento monetario motivate dalla risposta alle varie crisi, a cominciare da quella di internet del 2000.

L’allargamento del passivo della banca centrale, corrisponde a un aumento delle riserve bancarie degli istituti di credito, che però non ha generato una spinta dei prestiti da parte delle banche commerciali, ma un aumento dei depositi bancari, ossia delle attività più liquide e a minor rischio. Quindi le banche hanno diminuito la propria quota di rischio sia sul lato dell’attivo – diminuendo i prestiti e preferendo le attività più liquide (cash e obbligazioni) – che su quello del passivo, aumentando i depositi meno rischiosi.

Per dirla in numeri, dal 2008 il bilancio della Fed è cresciuto di 7,8 trilioni. Gli asset bancari di 10,2 trilioni e il passivo di 8,9.

Gli economisti della Fed escludono un rapporto di diretta causalità fra le manovra di politica monetaria e le scelte di business delle banche: queste ultime avrebbero potuto scegliere di dosare diversamente il mix di strumenti nel loro bilancio. “Le banche avrebbero potuto raccogliere capitale azionario aggiuntivo ed estendere miliardi di dollari di nuovi prestiti, invece di scegliere di spostare i propri bilanci dai prestiti ai depositi”, sottolinea la Banca. Sempre ammesso, ovviamente, che ci fosse questa domanda di prestiti aggiuntivi.

Ma è difficile non tenere conto del contesto e delle influenza che le azioni della banca centrale generano nel circuito economico. Da una parte il minor appetito per il rischio può essere motivato, come pure sottolineano gli economisti della banca, dai requisiti regolatori più stringenti, che chiedono agli intermediari maggiore liquidità e meno rischi nella struttura dell’attivo. Inoltre la Fed remunera le riserve bancarie, e questo può essere un incentivo a lasciare queste risorse ferme. Dulcis in fundo, bisognerebbe chiedersi se la costante socializzazione dei rischi, rappresentata icasticamente proprio dallo svilupparsi dei bilanci della banca centrale, non abbia finito col raffreddare anziché stimolare gli animal spirit dei capitalisti. Troppo interventismo pubblico, pure se motivato da ottime ragioni, può facilmente trasformare l’imprenditore in rentier. E il banchiere non fa eccezione.

(2/fine)

Puntata precedente: L’espansione della Fed e il crollo dei prestiti bancari

L’occhio del debito nel ciclone del credito

Vale la pena dedicare qualche ora alla lettura dell’ultimo Geneva report, il ventiquattresimo della serie, che già dal titolo (Debt: the eye of the storm) spiazza il luogo comune e il sentito dire. Per la semplice ragione, e si capisce scorrendolo, che ai tempi d’oggi, malgrado mai sia stato così elevato, il debito sembra la cosa più tranquilla rispetto a ciò che vi gira intorno. L’occhio del ciclone, appunto.

Una conclusione che molto deve alla constatazione che su queste colonne abbiamo ripetuto fino allo sfinimento: a un debito così elevato devono corrispondere evidentemente altrettanti crediti. Per dirla con le parole del rapporto: “Le famiglie potrebbero non essere mai state più ricche”. E il condizionale è d’obbligo solo perché sembra brutto dire una cosa del genere. E tuttavia è perfettamente logico, se uno conosce il funzionamento della contabilità (caratteristica non così comune come si pensa fra i tantissimi che parlano di economia).

Sicché l’occhio del debito, forse chiuso dai tassi rasoterra, dorme serenamente incurante della tempesta che – paradossalmente – proprio gli stessi crediti potrebbero aver generato. Fuor di metafora, i creditori, che esprimono un consenso politico, non saranno sempre così clementi – per anni hanno accettato tassi negativi – in un contesto di rialzo dei tassi, di inflazione che morde, e soprattutto di spazi fiscali che per una ragione o l’altra dovranno restringersi. Il disindebitamento, da tutti auspicato e prudentemente rimandato, non può che generare un dimagrimento dei crediti, sempre per la logica della contabilità, perché purtroppo non viviamo nel mondo dove i crediti aumentano e i debiti diminuiscono.

Ed è qui che il discorso diventa politico, e almeno per due ragioni. La prima, che riguarda i paesi emergenti, dove il rapporto individua – a cominciare dalla Cina – le maggiori vulnerabilità, per questioni che andremo ad approfondire. La seconda ragione, che riguarda proprio i paesi avanzati, quelli dove si concentrano i debiti e i crediti. La domanda è se le nostre società saranno disposte a tenere ancora chiusi l’occhio del debito per non scivolare nella tempesta dei crediti. O, per essere più chiari, se saranno disposte ad essere meno ricche, ma più sostenibili. Questione che non riguarda solo la finanza, evidentemente, ma l’intera infrastruttura globale, a cominciare da quella ambientale.

Non si tratta, qui, di sostenere una via alla decrescita, che è priva di senso economico. Ma osservare che al livello attuale della nostra cornice istituzionale, abbiamo abbondantemente raggiunto i limiti in cui si possono “tirare” le corde del sistema. Non è un caso che le banche centrali sembra stiano improvvisamente rinsavendo. Non c’entra l’inflazione. Piuttosto il fatto che bisogna far capire che prima o poi si deve togliere il piede dall’acceleratore prima di andare a sbattere. Prima che il ciclone inghiotta il suo occhio.

(1/segue)

Cartolina. C’era una volta il prestito bancario

Chissà perché a un certo punto, più o meno alla metà dei Sessanta, i prestiti sul totale degli asset delle banche americane hanno iniziato a declinare. In compenso sono aumentate le obbligazioni in portafoglio e soprattutto le attività liquide. Un po’ com’era all’indomani del dopoguerra, ossia prima che la grande epopea dei trenta gloriosi facesse ricordare alle banche che prestare è il miglior modo per guadagnare, pure se a costo di qualche rischio in più. Chi non risica non rosica, eccetera eccetera. Certo, il mondo di ieri non somiglia granché a quello di oggi. Ieri si amava rischiare investendo sullo sviluppo, oggi al più si investe sulla rendita finanziaria. E le banche, coccolate dall’aumento notevolissimo delle riserve bancarie remunerate, si contentano di meno profitti in cambio di maggior sicurezza. Lasciano i soldi nella banca (centrale). Proprio come un pensionato stanco. Le società invecchiano. Le banche, evidentemente, pure.

L’aumento dei tassi Fed accende la bomba dei bond in dollari per le Eme

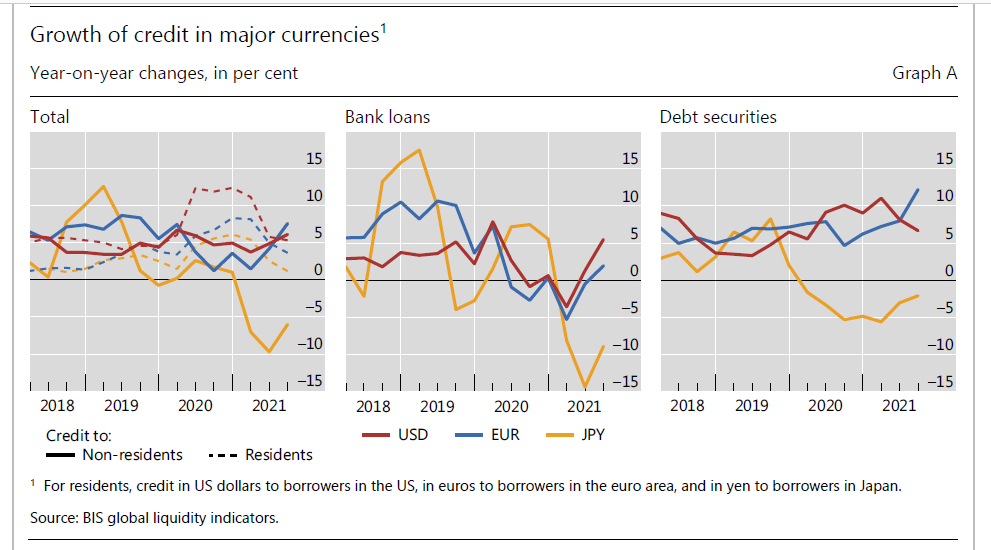

Per ricordarsi che le decisioni della Fed hanno notevoli conseguenza anche in posti lontanissimi da Washington, basta sfogliare l’ultimo rapporto sulle statistiche bancarie internazionali collazionato dalla Bis di Basilea che mostra come, crisi o non crisi, o forse proprio a causa della crisi, la quantità di titoli denominati in dollari, per lo più bond, emesse dai paesi emergenti cresca senza sosta.

Come si può notare dal grafico sopra, la quota di bond sul totale dell’esposizione estera in dollari di questi paesi, che ormai ha superato i quattro trilioni, cresce in relazione alla quota di prestiti bancari, che rimane piatta.

Questa tendenza si inserisce in quella più vasta della crescita del valore degli asset denominati in dollari a livello internazionale, che ormai ha raggiunto la ragguardevole cifra di 13,4 trilioni di dollari nel terzo trimestre 2021, con una crescita del 6% su base annua. Meno di quanto sia cresciuto il debito in euro dei non residenti, aumentato dell’8%, ma che comunque non supera i 4,3 trilioni di dollari.

Ma il fatto interessante è che sono cresciute, sia un euro (+12%) che in dollari (+7%), le emissioni in bond. Per la prima volta inoltre, nota la Banca, i crediti esteri denominati in dollaro ed euro hanno superato i crediti interni.

E’ all’interno di questa tendenza che si esprime quella sulla crescita delle emissioni di bond in dollari, “che adesso forniscono molto più credito di quanto non facciano le banche”.

E’ in questo contesto che matura l’annuncio della Fed che i tassi di interesse aumenteranno. Una bomba accesa sotto il debito di questi paesi, che potrebbe esplodere se non ben gestita. D’altronde, è già successo.

La tempesta perfetta che fa risalire i tassi in Europa (e in Italia)

Una pregevole analisi contenuta nell’ultimo rapporto del Fmi dedicato all’eurozona ci permette di ricordare alcuni concetti che avevamo già incontrato in passato ma che vale sempre la pena ripetere, specie quando, come sta accadendo adesso, si osservano decisi aumenti dei tassi di interesse globali, e quindi dei rendimenti, sui titoli di stato, icasticamente – nel nostro caso – rappresentati dall’allargarsi degli spread.

Ricapitoliamo, quindi. E cominciamo ricordando che i rendimenti (yield) sui bond dell’eurozona sono in declino dai primi anni 2000, per ragioni che probabilmente hanno a che fare più con la storia che con la cronaca. Ma quest’ultima ha la sua importanza, a ben vedere, perché sennò non si capirebbe come mai siamo passati dai un rendimento sulle obbligazioni a tripla A, negativo in media dello 0,3% dalle metà del 2019, ai rialzi ai quali stiamo assistendo più o meno attoniti in questi giorni, con le banche centrali a doversi barcamenare fra la pressione inflazionistica, che suggerisce un rialzo dei tassi, e quella dei governi, indebitati come mai nella storia recente, che suggeriscono di lasciare il mondo com’è, sperando in una specie di miracolo.

Entrando nei dettagli, tuttavia, possiamo farci un’idea più precisa di cosa stiamo parlando. I modelli che studiano i rendimenti li scompongono in due componenti: un tasso nominale atteso e un premio a termine nominale.

Ma gli investitori associano a queste componenti nominali la componente dell’inflazione (year inflation risk premia) e poi quella del rischio (year real risk premia), per i quali viene richiesto e pagato un premio.

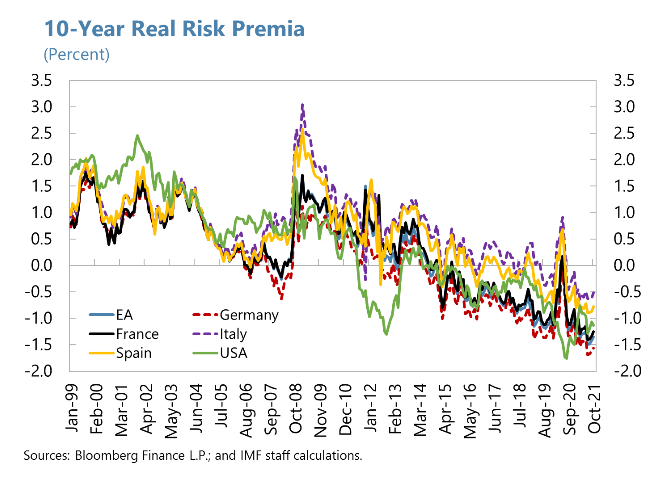

Bene. A spingere al ribasso il rendimento sui bond sovrani in questi anni è stato innanzitutto il premio reale sul rischio, letteralmente sprofondato dalla seconda metà degli anni Dieci.

A guidare questo andamento non solo le aspettative stabili sui tassi reali a breve termine, ma soprattutto il fatto che gli investitori chiedevano solo una piccola compensazione per l’inflazione, per la semplice ragione che anche questa rimaneva sostanzialmente bassa e sotto controllo. Circostanza ormai mutata. Infatti gli investitori chiedono un premio crescente per il rischio inflazione, come si può osservare dal grafico sotto.

Notate la curva per gli Stati Uniti: è chiaro quale sia il paese dove il problema dell’inflazione morde di più e per una serie di ragioni. Ma anche nei paesi europei il premio richiesto per l’inflazione è in aumento.

Al netto dell’inflazione, che è un fenomeno relativamente recente, ad abbassare il premio reale sul rischio è stata la circostanza che la Bce ha funzionato come grande calamita dei titoli di stato europei. In pratica, ha socializzato il rischio contribuendo così a diminuirne il premio richiesto. Questo mentre il quadro economico, debole sia dalla crisi del debito, convinceva gli altri investitori ad accettare anche rendimenti negativi.

Ma adesso il quadro è cambiato, essendo mutate tutte le condizioni che determinano i rendimenti. L’inflazione è in aumento. Le banche centrali, a cominciare dalla Bce, hanno fatto sapere che ridurranno gli acquisti di bond. E si parla anche di rialzo dei tassi nominali. Quindi le componenti che contribuivano a tenere bassi i rendimenti si sono rovesciate. Tutto cospira per il rialzo dei rendimenti e quindi degli spread (nostri). La tempesta perfetta.

L’espansione della Fed e il crollo dei prestiti bancari

Abbiamo osservato di recente, nella miniserie dedicata alle modalità di controllo dei tassi di interesse, come la Fed abbia significativamente aumentato il proprio bilancio per far fronte alle necessità della pandemia. E, pure se in maniera semplificata, abbiamo spiegato come l’aumento del bilancio della Fed abbia generato diversi effetti sulle riserve bancarie, che sono il corrispettivo sul lato del passivo dell’aumento di attività generato dall’acquisto di titoli da parte della banca centrale.

Adesso, prendendo spunto da un articolo molto interessante pubblicato dalla Fed di S.Louis, possiamo fare ancora un passo in avanti e osservare come reagiscono i titolari di queste riserve – le banche – all’aumento dei loro saldi attivi. Ricordiamo che da febbraio 2020 la Fed ha praticamente raddoppiato il suo bilancio arrivando a circa 4,4 trilioni. Questo mentre i bilanci aggregati della banca commerciali si espandevano quasi altrettanto, arrivando a 4,2 trilioni.

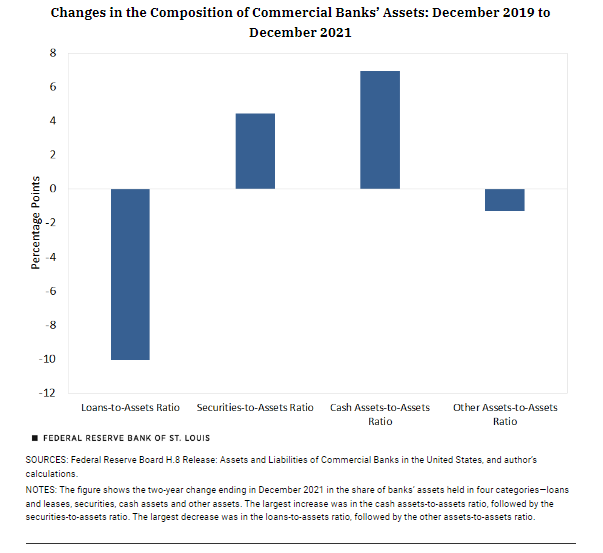

Cosa ne hanno fatto le banche di tutte queste riserve? La domanda è giusto porsela, visto che le politiche monetarie si propongono fra le altre cose di stimolare il credito bancario per rilanciare consumi e investimenti. La risposta a questa domanda è leggibile dal grafico sotto, che monitora l’andamento dei bilanci bancari fra la fine del 2019 e la fine del 2021.

L’accaduto è molto chiaro. La quota di prestiti sul totale degli asset è diminuita drasticamente. Per dirla con le parole della Fed, “ha raggiunto il livello più basso dal 1955”.

Nella teoria bancaria, come sottolinea giustamente la Fed, un rapporto basso fra attività e prestiti di solito implica che la banca non stia funzionando a dovere. A che serve una banca se non presta i soldi? E se non lo fa, non vorrà dire che non se lo può permettere?

Ma nel mondo singolare che abbiamo generato dopo oltre un decennio di politiche monetarie espansive, le vecchie teorie ormai non valgono più. I prestiti sono sempre l’attività più redditizia di una banca, e quindi le attività più rischiose, ma le banche si sono abituate a rischiare meno, e quindi guadagnare meno, ma con sicurezza, visto che le riserve bancarie Usa sono remunerate al tasso che abbiamo visto. Questo sorvolando sull’andamento della domanda di prestiti.

Appare chiara una cosa: le banche vivono benissimo questa carenza di prestiti: “Le statistiche aggregate indicano un settore bancario sano nonostante il calo del rapporto fra prestiti e attività”, nota la Fed. La socializzazione dei rischi evidentemente paga.

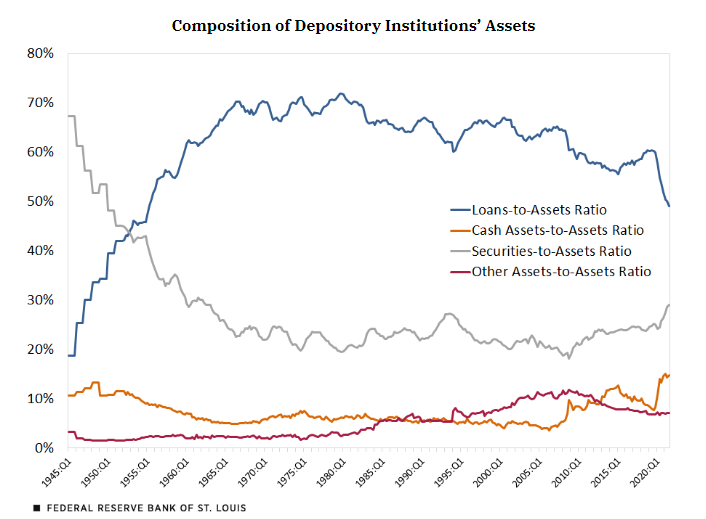

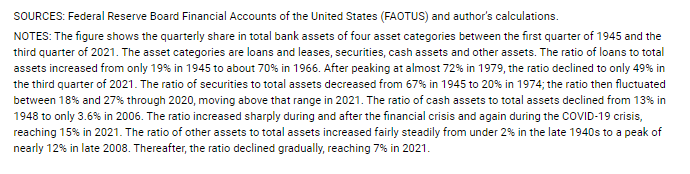

Ancora più interessante osservare che “la quota in calo dei prestiti nelle attività delle banche associata ai recenti episodi di acquisti su larga scala di attività della Federal Reserve continua una tendenza visibile per diversi decenni prima della crisi finanziaria”. I numeri mostrano infatti che il rapporto fra prestiti e attività ha raggiunto il suo picco (71,8%) alla fine del 1979 per scendere costantemente fino al 64,4% del 30 giugno 2008, arrivato al 49,1% del 30 settembre 2021 seguito ai due periodi di grandi acquisti della Fed (2009-14, 2020-21). Il grafico sotto ci permette di seguire l’evoluzione di questo trend nel lungo periodo.

Ora sarebbe azzardato dire che possa esserci una correlazione fra andamento della politica monetaria espansiva e declino dei prestiti bancari. Però il trend osservato la illustra, specie osservando il picco ribassista degli ultimi due anni. “Nel complesso, le banche hanno spostato per molto tempo le proprie attività da prestiti e altre attività rischiose a titoli e liquidità. Questo modello ha subito un’accelerazione durante i periodi di acquisti su larga scala di attività della Fed. Le banche sono diventate così più sicure e liquide ma potenzialmente meno redditizie”. Perché?

Le risposte tecniche possono essere diverse. La Fed ipotizza che la risposta vada cercata nei “mutamenti dei requisiti normativi e l’ambiente economico”. Quanto ai primi, le banche hanno dovuto far fronte a requisiti di liquidità più stringenti, che hanno incoraggiato la loro tendenza alla rimanere liquide. Quanto ai secondi, “le tensioni economiche e finanziarie potrebbero aver indotto le banche ad operare con una quota maggiore di attività a basso rischio e altamente liquide, nonostante la minore redditività che ciò comporta”. Di conseguenza conclude la Fed, “gli acquisti simultanei di attività della Fed su larga scala e il de-risking delle banche sono più probabili casuali che causali”.

Rimane la domanda se le generose elargizioni di denaro pubblico di banca centrale contribuiscano a raffreddare gli animal spirit. Se la sicurezza eccessiva indebolisca l’attitudine al rischio. Forse la Fed lo sospetta. Ma non lo dice.

(1/segue)