Etichettato: the walking debt

Quel che bisogna sapere del sistema bancario cinese

Ciò che molti si chiedono, osservando la crescente volontà di potenza del rinascente impero cinese, è quanto tale impeto sia alla lunga sostenibile per un paese che mostra già preoccupanti fragilità. E poiché oggi la potenza si valuta innanzitutto testando i cordoni della borsa, ecco che il sistema bancario cinese, divenuto in questi anni uno dei più grossi e diffusi al mondo, diventa d’improvviso oggetto di svariati approfondimenti, l’ultimo dei quale ce le propone Ocse nel suo Business and financial outlook, dove le banche cinesi vengono segnalate come elemento di rischio, più che di opportunità.

Cominciamo da un po’ di anagrafica. Il sistema bancario cinese si compone principalmente di quattro grandi banche commerciali che vengono classificate come sistemicamente rilevanti (G-SIBs): Bank of China (BOC); Industrial and Commercial Bank of China (ICBC); China Construction Bank (CCB), Agricultural Bank of China (ABOC). A queste si aggiungono tre banche di sviluppo, quindi “politiche”.

La China Development Bank (CDB), che si occupa principalmente di infrastrutture, politiche abitative e delle grande aziende pubbliche (SOEs, State owned enterprises), la Agricultural Development Bank of China (ADBC) e la China Export-Import Bank (ExIm Bank) for international trade. La CDB and la ExIm Bank sono pesantemente coninvolte nel finanziamento dei progetti correlati alla Bealt and road initiave (BRI), lanciata nel 2013 che è un po’ la cornice istituzionale dell’espansionismo cinese. A questi colossi si aggiungono parecchie banche di taglia minore, tutte controllate dallo stato, e un piccolo settore di joint stock bank, quindi in forma di società per azioni. Questo grafico ci consente di avere un’idea delle dimensioni aggregate di questo settore bancario.

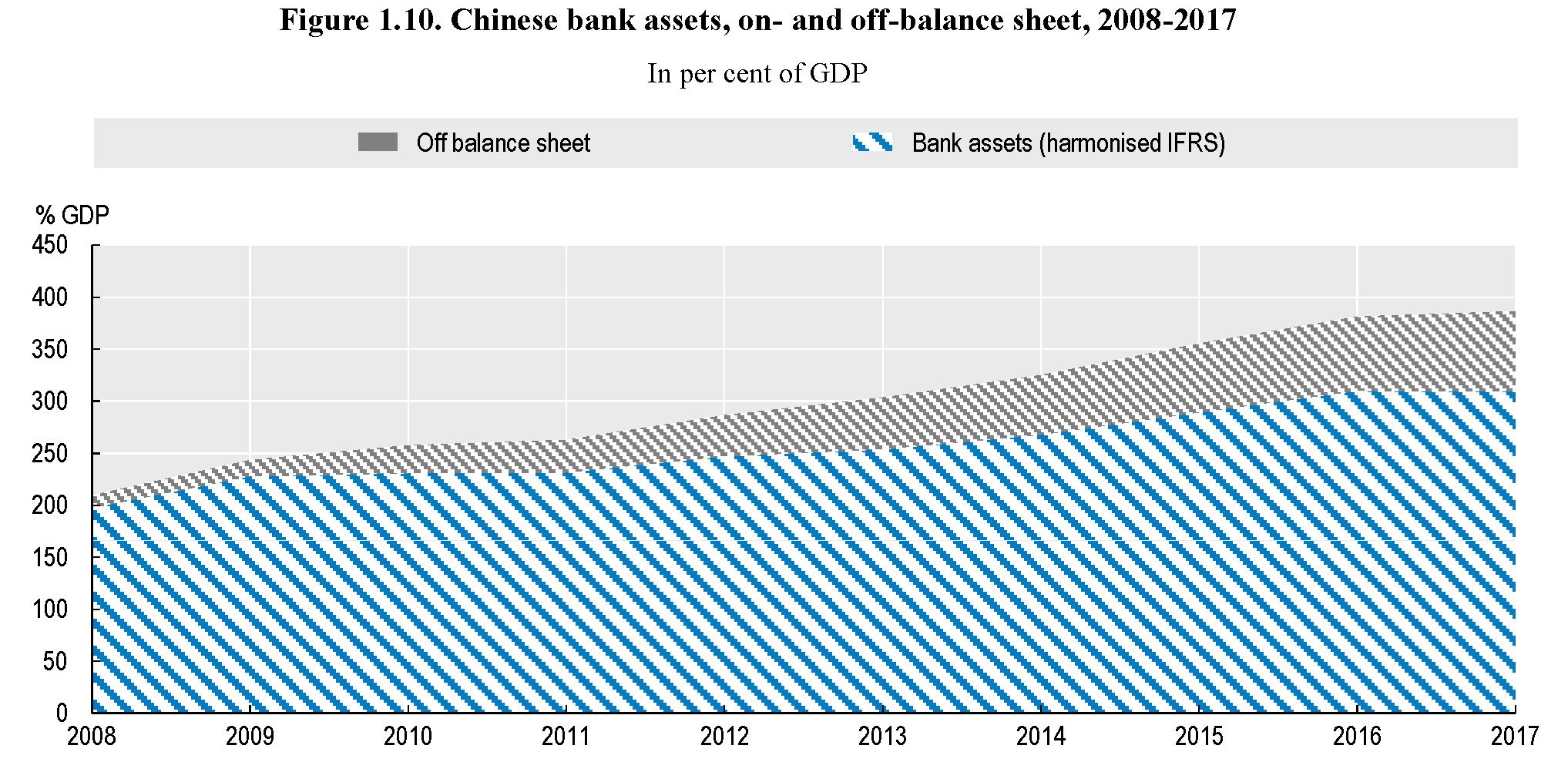

Quindi complessivamente parliamo di quasi 40 trilioni circa di asset equivalenti al 310% del pil cinese. Queste cifre non comprendono però né le esposizioni fuori bilancio che alimentano il cosiddetto Shadow Banking, né il complesso sistema dei wealth management products (WMPs) che si stima origini un altro 63% del pil di esposizione bancaria. A tutto ciò si aggiunge anche il Dai Cha, un mercato bancario parallelo di repo, attività di brokeraggio e di risparmio gestito.

Il grafico consente anche di osservare la notevole espansione del credito decisa dal governo cinese a partire dal 2009 per evitare le conseguenze della crisi del 2008. Questa operazione è stata in parte supportata dalle quattro grandi banche, che hanno aumentato i loro bilanci dal 98% del pil (anno 2007) al 109% (anno 2010). Ma il grosso di questo aumento del credito lo hanno garantito le più piccole banche statali che hanno finanziato parecchie attività a livello regionale. Queste banche hanno visto crescere i loro bilanci dall’82% del pil nel 2008 al 103% nel 2010. Questa crescita accelerata del credito ha spinto il governo a frenare l’espansione agendo sugli strumenti di repressione finanziaria di cui Pechino dispone ampiamente. Ma il risultato è stato che l’espansione ha proseguito fuori dai bilanci ufficiali delle banche, alimentando proprio il circuito delle banche ombra e i suoi vari derivati. Col risultato che a fine 2017 i bilanci della banche pesavano il 310% del pil, ma aggiungendo i vari settori paralleli si arriva al 387%.

Gli animal spirit che alimentano l’espansione creditizia non sono facili da fermare. Neanche se sei la Cina. Le banche e le non banche infatti hanno alimentato un notevole mercato interbancario che consente loro di far girare i soldi senza troppe preoccupazioni regolamentari. Ciò spiega anche la notevole crescita del Dai Chi, che ha la curiosa caratteristica di essere un mercato repo informale, ossia non basato su contratti tutelati dalla legge. Nel Dai Chi un bond viene venduto per contanti a una certa scadenza a un prezzo prefissato. Ma se al momento della regolazione il prezzo del titolo scende sotto quello pattuito il venditore può teoricamente rifiutare di onorare l’impegno, visto che non c’è un obbligo di legge. Questa specie di far west, secondo alcune stime, peserebbe il doppio dell’interbancario normale, circa 15 trilioni di yuan.

Ad aumentare la complicazione, il fatto che i partecipanti a questa giostra, SOE, veicoli WPMs, banche, hanno tutte dietro lo stato e ciò favorisce notevolmente il moral hazard, visto che gli investitori percepiscono che dietro ogni credito c’è la garanzia implicita del governo. E in effetti alcuni casi di cronaca rafforzano la percezione. Nel dicembre 2016 andò in default un bond della Sealand Security, un’azienda di brokeraggio posseduta da un governo locale. La Sealand vendette un bond nel mercato Dai Chi che ha finito col valere assai meno del prezzo concordato per il buy back. Il broker si ritirò dalla compravendita generando il panico e costringendo il regolatore a obbligare varie controparti anonime a mettere in piedi vari repo per coprire le perdite. Il risultato complessivo di questo moral hazard è che le attività fuori bilancio delle banche cinesi hanno superato, in relazione al peso nell’economia, il peso delle cartolarizzazioni che determinarono negli Usa la crisi del 2008. “La Cina sta provando con procedure macroprudenziali a gestire questi processi, ma sta sperimentando difficoltà”, dice Ocse.

Quest’altro grafico mostra la galoppata negli asset delle quattro big four cinesi nel confronto internazionale. Come si può vedere la crescita è stata rapidissima e intesa. E ciò non poteva che provocare fibrillazioni. L’ondata di denaro ha investito la società cinese sommergendola completamente. Gli investitori retail che investono in borsa sono aumentati notevolmente, non solo nei mercati azionari, ma anche in quelli delle commodity, divenuti uno dei più esuberanti al mondo. E ovviamente tutto ciòha messo sotto pressione le banche, divenute i terminali del desiderio collettivo di ricchezza. Questo grafico misura l’indice di distanza dal default delle quattro banche sistemiche e delle banche statali.

Il grafico mostra che l’indice inizia a declinare da fine 2014, ben prima del picco azionario raggiunto nel maggio 2015, con ciò anticipando i rischi crescenti nel sistema bancario. Il crollo della borsa dopo maggio 2015 e il rallentamento dell’economia ha indotto le autorità ad adottare provvedimenti di contenimento dell’esuberanza azionaria. A metà giugno 2015 per molti titoli di azienda furono sospese le contrattazioni. Quindi furono tagliati i tassi dell’interbancario. A luglio si impedì la vendita di azioni a grandi possessori di azioni, compresi i gestori di WMP. E infine fu svalutato le yuan in agosto. Il risultato, visibile dall’indice sul grafico, fu che i DTD si riportò al livello pre crisi. Superare la crisi potrebbe aver richiesto larghe ricapitalizzazioni dallo stato. E tuttavia dal 2017 il DTD ha ripreso la sua discesa. D’altronde i problemi strutturali della Cina, dall’alto debito delle imprese associata alla crescita del credito tramite l’apertura di pratiche finanziarie innovative, sono tutti lì in attesa di soluzione. Il governo ha detto, con varie voci, di voler provvedere. Ma per adesso ciò che rimane è il rischio. “Ci sono parallelismi fra la Cina e i paesi avanzati, relativamente all’interconnessione delle banche, la gestione della ricchezza, il mercato azionari e il leverage”, scrive Ocse.

I cinesi hanno disseminato di focolai il loro sistema finanziario e hanno imparato a giocare col fuoco, proprio come noi. Rimane da capire quanto siano in grado di gestire i possibili incendi. Soprattutto adesso che le banche cinesi hanno una forte presenza in Asia e Africa, zone ricche di opportunità ma fonti potenziali di problemi molto gravi.

La Cina sta penetrando, concedendo prestiti, in molte economie deboli affrontando il rischio finanziario del default di questi prestiti. Cosa succederà se i debitori non potranno restituire quanto ottenuto? Il sistema bancario cinese potrebbe diventare il tallone d’achille della BRI.

(2/segue)

Puntata precedente: I tre rischi che minacciano l’economia internazionale

Puntata finale: Le fondamenta finanziarie della Bri iniziano a scricchiolare

I tre rischi che minacciano l’economia internazionale

Dovendo discorrere di disruption, in questa settima stagione del nostro blog, il migliore esordio possibile, almeno relativamente al lato economico, ce lo offre l’Ocse che ha pubblicato di recente il suo outlook su business e finanza andando proprio a guardare nelle zone oscure dove si annidano alcuni rischi di rottura del fragile equilibrio lungo il quale si articola la nostra quotidianità. Zone assai ampie, peraltro. Basta scorrere rapidamente il sommario del primo capitolo della pubblicazione per farsene un’idea.

Al primo posto, e certamente non a caso, c’è l’ormai avviatissima normalizzazione monetaria che significa insieme rialzo dei tassi di interesse e cessione di asset da parte delle banche centrali, che in questi anni hanno gonfiato i bilanci con titoli del settore pubblico e privato. “La transizione può essere volatile”, avverte l’Ocse. E i recenti episodi di instabilità valutaria in alcuni paesi, come ad esempio la Turchia, che ha molto debito estero denominato in dollari, sono un segnale eloquente di tale volatilità. La seconda questione esaminata da Ocse riguarda la riforma della regolazione iniziata all’indomani del grande crash del 2008, che condusse i paesi del G20 a impostare una gran mole di riforme, fra le quali spicca l’adozione di Basilea III. Si tratta di capire se la resa è valsa la spesa, per dirla semplicemente. E purtroppo si riuscirà a saperlo, se davvero abbiamo costruito un sistema finanziario più sano e robusto, solo quando verrà testato da uno stress. Il terzo punto, che poi è l’autentico distillato di questi dieci anni trascorsi, è l’elevato aumento del debito. Un fenomeno globale che ha assunto dimensioni preoccupanti in molte economia emergenti, fra le quali la Cina, come abbiamo più volte osservato, dove al boom debitorio del settore privato si è associata l’espansione dello shadow banking e del business ad esso collegato del wealth management, ossia di prodotti finanziari di gestione finanziaria spesso collegati a business pericolanti come quello immobiliare. “Tutti questi rischi – dice l’Ocse – hanno il potenziale di danneggiare la crescita sostenibile dell’economia globale”. E l’analisi dell’istituto parigino conduce alla conclusione che “i rischi finanziari saranno elevati nel periodo che abbiamo di fronte”. Vale la pena, perciò, esaminarli uno a uno.

La normalizzazione monetaria ormai ha ormai più di due anni alle spalle. Ossia da quando la Fed, nell’ultimo quarto del 2015, ha deciso di cessare le sue politiche accomodanti, prima con il rialzo graduale dei tassi di interesse e poi con la chiusura del programma di quantitative easing. Un percorso simile, di recente, è stato intrapreso dalla Bce, che ha annunciato per la fine dell’anno il termine del QE, salvo il reinvestimento dei titoli in scadenza (come d’altronde la Fed), lasciando però i tassi ancora fermi. Al contrario la Banca d’Inghilterra ha innalzato i tassi ma al momento mantiene il QE. Solo la Banca del Giappone ha confermato immutato il suo quantitative e qualitative easing. “Questi passi verso la normalizzazione – osserva Ocse – hanno già condotto a movimenti estremi nei prezzi degli asset nella prima parte del 2018. E questo può essere un assaggio di ciò che ci aspetta” E che ci attenda molta volatilità sembra fuor di dubbio. In un mercato tirato dal debito il nervosismo è davvero il minimo che ci si può aspettare.

L’Ocse nota che la normalizzazione della politica monetaria è iniziata un paio di anni prima della finalizzazione delle regole di Basilea III, scritte apposta per rendere più robusto il sistema finanziario, ma che a quanto pare solo in parte sono giovate alla bisogna. “I requisiti di capitale sono stati innalzati – spiega Ocse – ma i modelli di business della banche sistemiche (G-SIBs) sono rimasti più o meno gli stessi di prima della crisi”. Le banche, insomma, hanno opposto una certa resistenza al cambiamento sicché i rischi sono stati calmierati per lo più tramite la riforma dei requisiti di liquidità e del sistema dei derivati. Il valore nozionale dei derivati OTC, un buon indicatore del livello di interconnessione della banche rilevanti, è arrivato a 532 trilioni nella seconda metà del 2017, molto vicino ai 586 trilioni del 2007. I Credit default swap, il contratto derivato più significativo per misurare il livello di interconnessione, sono scesi però dal 10,5% del totale nozionale all’1,8%. E soprattutto è cambiato lo scenario delle controparti, grazie al ruolo crescente delle controparti centrali, e sono state fissate nuove regole per il clearing. Ciò per dire che il valore nozionale di oggi incorpora rischi ben diversi (e minori) di quello di ieri.

Questi miglioramenti non possono oscurare il fatto che il sistema finanziario è ancora profondamente interconnesso, e ciò rappresenta una fonte potenziale elevata di rischio che trova alimento nell’elevato livello di non performing loan (NPLs) delle banche europee, nell’abitudine dei mercati al denaro low cost, che ha gonfiato gli molti asset oggi sospetti di sopravvalutazione e insieme ha spinto molti investitori verso quelli meno liquidi che però rendono tanto. Dulcis in fundo, la recente riforma fiscale Usa, che aumenterà il deficit e quindi costringerà il settore privato a doversi far carico di coprire maggiormente con i suoi acquisti di titoli la spesa del governo, in un contesto in cui la banca centrale ha smesso di comprarne e anzi ne vende.

Tutto ciò ci porta al problema principale, che è appunto la necessità di finanziare un debito crescente in un contesto di normalizzazione monetaria e di inflazione ancora fredda in Europa e Giappone. L’esperienza mostra che i primi a soffrire di una situazione siffatta, che inevitabilmente aumenta i costi per i debitori, sono i paesi emergenti molto indebitati, specie se in valuta estera. Come la Turchia, appunto. E fa essi primeggia la Cina, che quindi merita un approfondimento a parte.

(1/segue)

Puntata successiva: Quel che bisogna sapere del sistema bancario cinese

Il blog va in vacanza. Ci rivediamo a settembre con la settima stagione: Disruption

Anche la sesta stagione di The Walking Debt è terminata e il blog per un po’ chiude i battenti per tirare il fiato e prepararsi alla prossima corsa. Fra settembre 2016 e oggi sono stati pubblicati centinaia di post, sono aumentati i lettori e si è esteso il nostro sguardo. I temi di geoeconomia e di geopolitica hanno iniziato a far capolino sempre più spesso trasformando lentamente il nostro discorso economico sul debito in una mappatura sempre più articolata della nostra contemporaneità, declinata lungo l’esame delle rotte, commerciali, energetiche e persino digitali, lungo le quali viaggia il nostro tempo. Sono sorte nuove collaborazioni – come quella con il sito Aspenia on line – e soprattutto molte altre domande che esploreremo dal prossimo settembre, quando il blog riaprirà. Ci siamo divertiti molto con il nostro Cronicario, ormai regolarmente ospitato sul giornale on line Linkiesta, e abbiamo osservato con sorpresa quanto sia piaciuta l’idea di far satira economica. Un’offerta ha creato una domanda che non c’era, direbbero i vecchi economisti.

Chiudere una stagione del blog serve anche a ricapitolare il pensiero che l’ha intitolata e che, nel caso della sesta stagione, era il rebuilding: la ricostruzione, mentre nella settima stagione che verrà è la disruption: la rottura. Questi due concetti sono paradossalmente l’uno conseguenza dell’altro. La ricostruzione economica si è in gran parte verificata – l’economia nel 2017 è stata molto positiva praticamente ovunque, persino da noi – ma ciò che ha generato, e che sarà il punto di osservazione della prossima stagione, è stata la rottura politica. I fenomeni politici iniziati nel 2016, dalla Brexit e Trump, proseguiti lungo il 2017, hanno creato un mondo dove crescono insieme il pil e i dazi. La buona economia ha prodotto una brutta politica economica. Il che è sicuramente paradossale, ma purtroppo coerente con una narrazione pubblica che oscura costantemente i successi a vantaggio dei fallimenti. Le opinioni pubbliche occidentali, che cumulano asset per trilioni di dollari e altrettanti debiti, hanno deciso in maniera più o meno cosciente di rompere il giocattolo che finora ha assicurato loro pace e benessere. Il conflitto fra sovranismo e globalismo è solo una convulsione di questa malattia, che è morale prima ancora che materiale, e il pangovernismo nazionalistico, che evoca tempi lontani e disgraziati, l’ennesimo sintomo della paura profonda di popolazioni sempre più vecchie e stanche che sognano l’arroccamento perché hanno una paura crescente di affrontare il mare aperto.

Noi italiani siamo in prima linea, come sempre. Le elezioni ci hanno consegnato a un governo che dice prima l’Italia e gli italiani e promette interventi del governo su ogni cosa, come se le risorse fossero infinite e fossimo soli al mondo. Questa deriva può avere conseguenze molto gravi o forse no, ma sicuramente è un chiaro segnale di rottura, innanzitutto all’interno dell’Europa, che dovrà essere osservato con molta attenzione e senza pregiudizi. Ma non è certo l’unico. Il più fragoroso è sicuramente la guerra commerciale fra Cina e Usa, ossia i giganti globali, che minaccia di stritolare l’Europa, nata e cresciuta sul presupposto del libero scambio, che quindi si trova attaccata sia dall’interno (dovrà affrontare una difficile elezione l’anno prossimo), che all’esterno. Il futuro dell’Unione Europea è sempre più incerto, diviso fra vecchie alleanze (Usa) in odore di tradimento e nuove seduzioni (Cina). E anche questo dovrà essere osservato con grande attenzione. Soprattutto rimane la questione del debito globale, che ha motivato la nascita di questo blog, che non solo non è diminuito ma è molto aumentato da quando abbiamo iniziato a scriverne e chiede in qualche modo di essere gestito in un momento in cui le politiche monetarie, con grande prudenza, vengono normalizzate. E questo è un altro notevole rischio di rottura, stavolta economico, che si aggiunge ai rischi di rottura politica. I recenti torbidi valutari turchi sono esemplari in tal senso.

La settima stagione del blog servirà a osservare tutto ciò, tentando insieme di individuare le linee di resistenza, o resilienza, come si dice oggi. Quindi la creazione di nuovi ponti fra regioni diverse, linee di collegamento, distensioni. Non è ancora chiaro se stiamo correndo per la guerra o per la pace. In ogni caso, che siate pacifisti o aspiranti guerrieri, ogni mattina alzatevi e correte.

Buone vacanze.

Ci rivediamo a settembre.

Anche gli Usa entrano nel Grande Gioco dell’Artico

Era solo questione di tempo prima che gli Stati Uniti decidessero di partecipare al Grande Gioco ormai avviatissimo nell’Artico. Secondo alcuni resoconti gli Stati Uniti avrebbero infatti intenzione di investire massicciamente nella costruzioni di navi rompighiaccio per fare in qualche modo concorrenza ai russi che da tempo sono impegnati nella costruzione di natanti del genere. Attività che, come abbiamo visto, ormai è stata avviata anche in Cina. La decisione di investire sulle rompighiaccio sarebbe contenuta nel maxi pacchetto sulla difesa da 717 miliardi approvato dal Congresso che da seguito concreto alla strategia Usa che individua nella Cina e nella Russia, non a caso impegnate nell’Artico, le principali minacce emergenti.

La scelta degli Stati Uniti arriva con un certo ritardo di cui gli Usa sono certamente consapevoli, visto che il tema è stato più volte oggetto di interventi del Pentagono. Al momento gli Usa dispongono di una sola rompighiaccio, la Polar Star, che ha più di quarant’anni. Ne esistono altre due ma una è praticamente fuori servizio e un’altra, la Healey, viene usata a scopi scientifici, come d’altronde l’unica rompighiaccio cinese in servizio permanente nell’Artico. Le rompighiaccio russe al contrario, sulle quali Mosca sta investendo parecchie risorse, navigano da mesi lungo le rotte artiche, a cominciare dalla NSR (Northern sea route), e di recente è stato completato anche il primo trasporto di gas liquefatto dalla penisola di Yamal alla Cina a bordo di una di queste imbarcazioni.

Il programma Usa prevederebbe l’acquisto di sei rompighiaccio per un importo pari a 800 milioni di dollari, che dovrebbero essere completate per il 2023. Per allora anche la Cina dovrebbe aver completato il suo programma di costruzioni di rompighiaccio nucleari. Da qui a cinque anni, insomma, l’Artico sarà molto più caldo. E non solo a causa del clima.

Ombre cinesi sul futuro dei (tras)porti europei

Il primo autentico banco di prova della futura (e molto eventuale) collaborazione fra Europa e Cina, prima ancora che dalla gestione del commercio internazionale, che risente della “stagionalità” della relazione Usa-Ue, sarà quella degli investimenti infrastrutturali cinesi in Ue. Come abbiamo osservato altrove, la qualità e la quantità del commercio che interviene fra le due regioni è tale che, per potere dar seguito alle dichiarazioni di facciata, occorre un notevole sforzo infrastrutturale per potenziare gli scambi. Ciò significa che l’Ue deve esser disposta a farsi “incorniciare” nella visione della Belt and road initiative cinese e consentire quindi investimenti strategici esteri sul suo territorio, a cominciare da infrastrutture sensibili come quelli portuali.

Il tema è oggetto di un approfondimento pubblicato da Brugel, che svolge una ricognizione molto efficace sullo stato degli investimenti portuali in Ue, che abbiamo già osservato di sfuggita ma che qui viene dettagliata. Si comincia col ricordare che l’Ue è impegnata nella definizione di una cornice legislativa per regolamentare l’afflusso di investimenti diretti sul proprio territorio, che, secondo le parole del presidente Juncker devono essere condotti ricordando che “L’Europa deve sempre difendere i suo interessi strategici”. E le infrastrutture lo sono sicuramente. Il dibattito è ancora aperto, ma nel frattempo sono accaduti molti fatti nel nostro continente che è meglio conoscere almeno per la grandi linee.

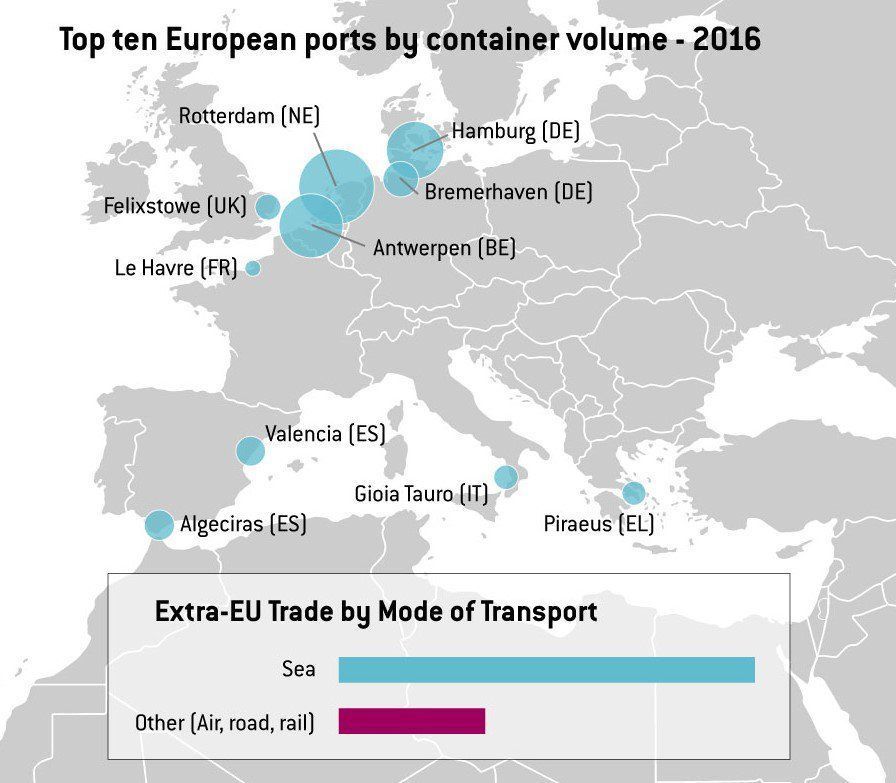

Cominciamo da alcuni numeri. L’economia europea dipende sostanzialmente dalla sua infrastruttura portuale. Il 74% dei beni che circolano sul territorio Ue passano dai porti, secondo quanto riporta Eurostat, che quota in circa 1.700 miliardi (dato anno 2016) il valore delle merci che ricevono ogni anno. Peraltro i porti occupano circa 1,5 milioni di persone. Se osserviamo il dato scorporato per le singole economie abbiamo una visione più chiara dell’importanza strategica dei porti per la nostra economia.

Questo grafico misura la percentuale di export extra Ue che passa per mare, quello sotto la percentuale di import.

Ovviamente i porti non tutti uguali e la posizione geografica riveste un’importanza decisiva. Ma non è l’unica variabile del gioco.

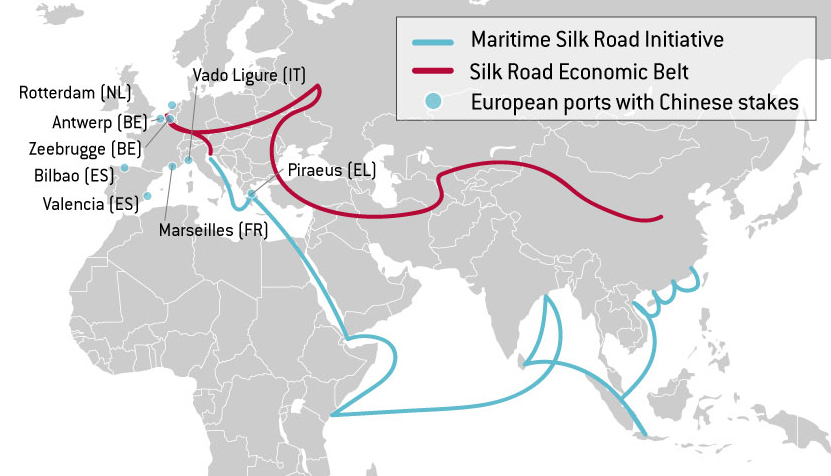

La mappa elaborata da Bruegel ci consente di apprezzare l’importanza relativi dei principali porti europei, con la chiara prevalenza di quelli nord europei che sono i terminali dei grandi corridoi transnazionali. E’ così da parecchio tempo, ma adesso sono in gioco alcune forze che in qualche modo potrebbero scombinare questo gioco consolidato.

Il caso più interessante da osservare è quello del porto del Pireo finito sotto l’influenza cinese dopo che Pechino ne ha fatto uno dei punti di snodo della Belt and Road Initiative che, non a caso, prevede massicci investimenti nelle strutture portuali.

La Cina ha già investito in diversi porti in Italia, Olanda e Spagna, acquistando quote di proprietà, ma l’investimento del Pireo è di sicuro quello più rilevante, sia per l’importo investito che per il valore strategico. La compagnia cinese China Ocean Shipping Company (COSCO) ha firmato un accordo nel 2008 con l’autorità portuale del Pireo per operare in due dei tre terminal. Con accordi successivi la COSCO è diventata di fatto l’azionista di maggioranza dell’autorità portuale che opera anche nel terzo terminal. Ma il fatto rilevante è che, secondo quanto viene riportato, dal momento dell’acquisizione il porto ha conosciuto una crescita senza precedenti dovuta al notevole upgrade tecnologico e infrastrutturale reso possibile dal capitale cinese. In sei anni, scrive Bruegel riportando la Reuters, il traffico portuale è cresciuto del 300% e il porto del Pireo è divenuto uno dei più affollati dell’Europa.

L’aumento del traffico attorno al Pireo dimostra che le rotte commerciali non sono scritte sulla pietra. Lo stiamo vendendo con lo sfruttamento commerciale di quelle artiche. E infatti lo sviluppo del Pireo è la conseguenza visibile di un punto di vista, quello cinese, che considera strategiche le regioni sud orientali dell’Europa per la sua penetrazione commerciale nel continente. Insieme all’investimento sul Pireo, infatti, la Cina progetta di costruire un network ferroviario (Land-Sea express route) che colleghi il porto greco con i Balcani occidentali e il nord Europa, che si sta già lentamente realizzando e che è stato al centro dei recenti colloqui con i paesi interessati nell’ambito dell’incontro di due settimana fa fra il primo ministro cinese Li e i suoi omologhi dei paesi dell’Europa centro-orientale (Central and Easter Europeaa, CEE).

Questo progetto di collegare meglio di quanto sia adesso il Pireo con l’Europa seguendo l’asse sud-orientale potrebbe segnare una piccola rivoluzione per le rotte commerciali europee. “Comparato con le rotte esistenti di navigazioni, che passano dallo Stretto di Gibilterra, la Land-Sea Express route può diminuire i tempi di trasporto fra Cina e Ue”. E’ talmente concreta questa possibilità che alcune grandi compagnie come l’HP, la Hunday e la Sony hanno già iniziato a far scalo a Pireo come porto di prima destinazione per le spedizioni nei paesi europei della CEE e nel Nord Africa. “La decisione della Hewlett Packard di spostare le operazioni dal porto olandese di Rotterdam a quello del Pireo dimostra che quest’ultimo può rappresentare un’alternativa più economica ai porti nord europei.

Di nuovo il problema si sposta nel campo di gioco dell’Ue. L’Unione rimane divisa circa il giudizio da dare alla BRI cinese e ai progetti di sviluppo a capitale cinese dentro il suo territorio. Ci sono interessi consolidati – il caso del porto di Rotterdam è solo uno dei tanti – che chiedono di essere difesi e aziende europee che temono l’ingombrante presenza cinese per le conseguenze che può avere, ad esempio, sull’industria della cantieristica navale. Ma ci sono paesi, a cominciare ovviamente dalla Grecia, che hanno salutato con entusiasmo l’arrivo dei cinesi. Ai greci si sono aggiunti i paesi della CEE, confermando il pattern che la Cina segue sempre quando si tratta di individuare le linee di penetrazione delle sue politiche internazionali: far leva su stati finanziariamente deboli e offrire loro opportunità. Circostanza che certo genera diverse diffidenze all’interno dell’Ue.

La fine di questa storia è ancora tutta da scrivere, ovviamente, e sarebbe quantomeno avventuroso inerpicarsi in previsioni. L’Ue è alle prese con scelte difficili, con il principale alleato, ossia gli Usa, che pare voler separare il proprio destino da quello europeo, e una potenza emergente che spinge per allacciare nuovi legami o rinverdirne di vecchi, con tutta la regione Euroasiatica. In tal senso sui trasporti europei, a cominciare dai porti, si staglia sempre più ingombrante l’ombra cinese. Comunque vada a finire, il mondo non sarà più lo stesso di prima.

Cronicario: Tutto pronto per la Grande Manovra

Proverbio dell’8 agosto L’amico lavora al sole, il nemico nell’ombra

Numero del giorno: 10,7 % imprese italiane che prevedono assunzioni ad agosto

E’ estate, abbiate pazienza. Le cronache raccontano cose manifestamente assurde come sempre in questa stagione. Tipo la dipendente di Trenord che annuncia all’altoparlante che gli zingari hanno rotto i coglioni, il figlio allucinato di crack che violenta la madre a Torino, il marito ai domiciliari che ammazza la moglie di botte a Venezia, i poveracci che si facevano mutilare a Palermo (e ci morivano pure) per simulare incidenti d’auto e frodare le assicurazioni, fino arrivare a notizie sublimi, come quella che oggi è la giornata del micio, che ha ridotto i social network in una colonia di teste baffute.

In questo festival dell’assurdo è chiaramente solo un caso (?) che ferva il dibattito ai piani alti del governo, che anche oggi si riunirà – dicono i saputelli – per mettere a punto la Grande Manovra che cambierà le nostre vite a partire dal prossimo settembre.

Nel caso dubitiate circa gli esiti della Grande Manovra, ve la faccio semplice. Diminuirà le tasse per aumentare le spese così aumenterà la crescita e aumenteranno le tasse.

Dentro questa cornice teorica ci sono le questioni pratiche alle quali ci hanno ormai abituato le altre cronache si stampo estivo che durano tutto l’anno. Quelle politico-economiche, per capirci. Chessò, il mito della flat tax, del reddito di cittadinanza, di investimenti pubblici ad alto moltiplicatore. Bellissime parole che ci consentono di dibattere agilmente senza sapere di cosa stiamo parlando, e quindi sono perfette per i governanti, oggi come di ieri, e per un popolo imbolsito dagli smartphone. Vi faccio qualche esempio. Oggi in conferenza stampa il premier difensore del cittadino ha detto che il governo farà ” una manovra che sia seria, rigorosa, coraggiosa. Sarà accompagnata da riforme strutturali, in cui noi riponiamo molta fiducia perché siamo convinti che la leva per la crescita economica e lo sviluppo sociale saranno le riforme”.

C’è di meglio, ovviamente. A settembre ci aspetta una riforma del codice degli appalti “per rilanciare gli appalti” che ovviamente saranno finanziati, fra le altre cose, con “la revisione delle “tax expenditure”. Ce lo vedo il governo del cambiamento a togliere le agevolazioni sulle ristrutturazioni dei giardini. Ah, ovviamente, ci saranno anche nuove “misure anticorruzione, tassello di un’efficace manovra economica”. E se pensate che questo spirito riformatore ci condurrà a chissà quale epifania in Europa, state sereni: “Ci presenteremo con un programma serio, coraggioso, che tuteli i nostri interessi, saremo molto seri, duri, rigorosi ma non irragionevoli e scriteriati”.

Vi risparmio il resto sennò che gusto ci trovate domani a (non) leggere i giornali. Contentiamoci di sapere che lassù, fra i colli romani, qualcuno ci ama. E pensa a noi anche nei giorni di Ferragosto, quando, secondo ciò che dice il ministro uno e bino si dovrebbe decidere la sorte di Ilva, mentre su Alitalia e Tap vedremo. E ne vedremo delle belle, state certi.

A domani.

La Cina prepara la sua nuova avventura imperiale

La storia dunque, assai più della macroeconomia, aiuta a capire cosa sia diventata la Cina e soprattutto suggerisce cosa voglia diventare. Quando il presidente Xi dice che la Cina sarà una potenza di rango globale entro il 2050, dotata di forza economica e militare sufficienti allo scopo, stupisce molti di noi. Quale paese occidentale è anche solo capace di immaginare una pianificazione a così lungo termine? Xi per allora magari sarà morto, ma la Cina no. La Cina ha un orizzonte di pensiero secolare. E soprattutto una notevole pazienza. L’impero cinese è stato edificato più volte nel corso dei secoli, è crollato ed è stato ricostruito, a volte da popoli non cinesi, come i mongoli o i mancesi, che poi sono stati assimilati dalla cultura cinese. La Cina ha vissuto molti rinascimenti, seguiti a secoli bui di lotte intestine e guerre, e ogni volta ne è uscita con un impero diverso e più forte.

Oggi la Cina sembra si stia preparando alla sua prossima avventura imperiale, stavolta su scala globale, e lo sta facendo con grande pazienza, ricostruendo antiche relazioni (Asia centrale e Medio Oriente) e tessendone di nuove (Africa). Anche qui ci viene in aiuto il Fmi che nel suo ultimo staff report illustra con due grafici molto istruttivi il livello di penetrazione dell’economia cinese nel mondo.

Questo grafico misura il livello di dipendenza finanziaria dai prestiti cinesi in una scala che va da meno dell’1% a più del 25% del pil dei paesi considerati. Di fatto è la cartina tornasole del crescente potere bancario di Pechino. Cinesi d’altronde sono quattro delle prime cinque banche internazionali.

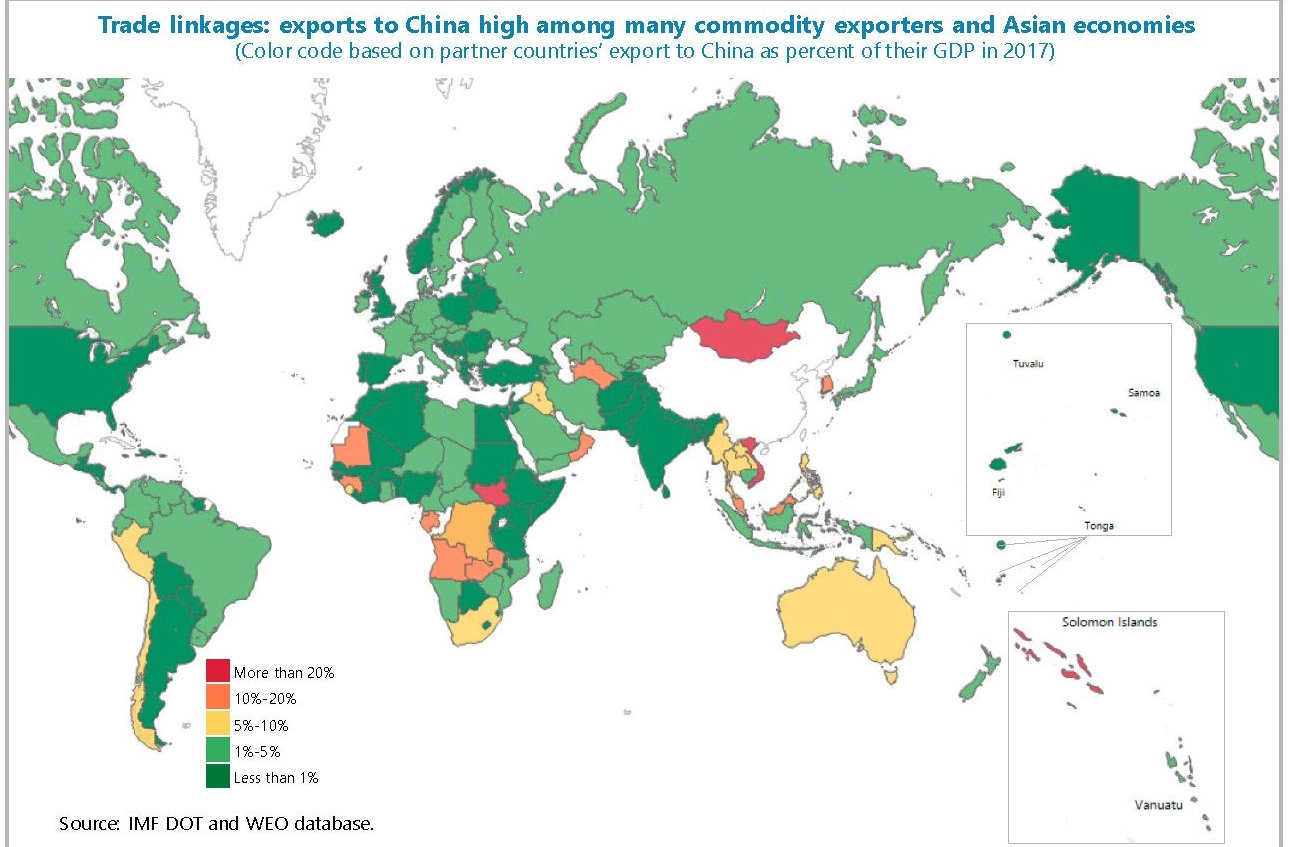

Quest’altro grafico invece misura, con la stessa scala in relazione al pil dei paesi considerati, la quantità delle esportazioni totali degli altri paesi verso la Cina.

Notate che i paesi centroasiatici, che non hanno legami finanziari con la Cina, sono comunque molto coinvolti nel commercio con la Cina. E notate soprattutto la posizione dell’Australia, che esporta fra il 5 e il 10% delle sue merci in Cina e ha anche una discreta dipendenza finanziaria dalle banche cinesi. Ma soprattutto bisogna osservare l’Africa, i cui legami crescenti con la Cina sono la vera novità del nascente impero cinese, mentre non stupiscono gli stretti legami con la Mongolia – l’impero Yuan raccontato da Marco Polo era mongolo – e con alcuni paesi del sud est asiatico, che risalgono alle varie età imperiali cinesi. Anche il rapporto con la Russia è parecchio consolidato e si è sempre contraddistinto, ieri come oggi, da un difficile equilibrio fra conflitto e collaborazione.

Questa rappresentazione, veloce e quindi necessariamente semplificata, offre una possibilità di interpretazione delle informazioni raccolte dal Fmi e quindi una chiave di lettura delle affermazioni di principio fatte dai leader cinesi (e dalle decisioni che ne sono conseguite) in tempi recenti. Fra le tante, quella secondo la quale è intenzione del governo cinese sostituire l’idea di una crescita quantitativamente robusta con una crescita qualitativamente robusta, che, detto in termini economici, implica voler sostituire un sistema basato sugli stimoli (pubblici) alla domanda a un sistema che scommetta su riforme capaci di migliorare l’offerta. La qualcosa implica la promozione della competitività delle imprese cinesi, piuttosto che la loro protezione, l’innovazione tecnica e scientifica, il miglioramento industriale e una ulteriore apertura verso l’esterno. Per dirla in termini occidentali, che però tuttavia poco si attagliano allo spirito e alla filosofia cinesi, il governo vuole aumentare il grado di liberalismo nella sua economia finora a chiara vocazione social-nazionale. “La Cina è a una svolta storica – commenta il Fmi -. Dopo decenni di crescita ad alta velocità, le autorità adesso si stanno concentrando di una crescita di alta qualità. Se e come questo spostamento verrà portato avanti determinerà il percorso di sviluppo della Cina per i decenni a venire”.

Il bivio cinese, inevitabilmente, riguarda tutti noi, e spiega in parte le crescenti frizioni con l’impero in carica, quello statunitense che si esprime nei circuiti rarefatti dell’anglosfera. Ancora una volta la storia ci propone un parallelo. Ai primi del XIX secolo la Cina primeggiava nel commercio estero con l’Europa, con una bilancia commerciale fortemente attiva che suscitava parecchie irritazioni specie nella Gran Bretagna, all’epoca potenza dominante nei commerci internazionali, che non riusciva a imporre i suoi prodotti al paese per la semplice ragione che i cinesi non li volevano. Per riequilibrare il commercio estero, l’UK iniziò a esportare in Cina oppio prodotto nel Bengala, generando notevoli difficoltà sociali nel paese che culminarono nella prima guerra dell’oppio che segnò una grave sconfitta per la Cina. Le furono imposti trattati che prevedevano, fra le altre cose, la possibilità di installare avamposti britannici britannici sul territorio cinese. Gli inglesi si appropriarono di Hong Kong, restituita alla Cina solo nel 1997. Da lì in poi iniziò la penetrazione dell’Occidente, del Giappone e della Russia in Cina, che generò l’ennesimo lento dissolvimento dell’ultimo impero cinese, che verrà interrotta solo dalla rivoluzione comunista di Mao. Oltre cent’anni di anni di caos e guerre.

I dazi di Trump, che mirano e minano il surplus commerciale della Cina, che ricordano l’irritazione inglese per la Cina imperiale, le tensioni nel Mare cinese meridionale, la proposta Usa-Australia-Giappone di investimenti congiunti nell’area dell’Indo Pacifico da opporre al progetto cinese della Belt and Road initiative, sono alcune delle doglie di un nascente ordine globale che potrebbe annunciare la prossima Cina a vocazione imperiale. Ma tutto si gioca sulla solidità dello sviluppo cinese. E su questo l’analisi del Fmi ci può suggerire qualche altra cosa.

(2/segue)

Prima puntata: Cina, fra socialismo e il mercato c’è di mezzo Confucio

Sfida finanziaria nella regione dell’Indo-Pacifico

Il discorso recente del segretario di stato Usa Mike Pompeo all’Indo-Pacific Business forum di Washington ha dato improvvisamente corpo a un’idea politica emersa nei mesi scorsi per costituire una sorta di asse fra Usa, Australia e Giappone capace di controbilanciare la crescente influenza finanziaria cinese nella regione. La Belt and Road initiative di Pechino, infatti, ha sollevato parecchi timori nell’area del Pacifico costringendo di fatto gli Usa a farsi promotori di una sorta di contro-BRI che però risulta ancora quantomeno vaga, almeno relativamente agli importi sul tavolo.

Pompeo ha ricordato che le corporation Usa, che spaziano dall’energia alle banche, hanno un portafogli con 3,9 miliardi di investimenti nell’area dell’Indo-Pacifico e che la Millenium Change corporation ha investito oltre 2 miliardi negli ultimi quindici anni nella regione. Ma l’impegno diretto del governo rimane ancora molto limitato. Pompeo ha annunciato che gli Usa investiranno 113 milioni nell’area per varie tipologie di progetti. “Questi fondi rappresentano solo un acconto che prepara una nuova era dell’impegno economico degli Stati Uniti per la pace e la prosperità nella regione dell’Indo-Pacifico”, ha spiegato. Ma certo non è questo il livello che consente un confronto con il tesoro messo in campo da Pechino. La strategia Usa, a tal proposito, punta più sul contributo delle agenzie di sviluppo, che dovrebbero mobilitare fino a 60 miliardi di risorse per prestiti alle imprese, ricordando che secondo l’Asean, associazione dei paesi che affacciano sul Pacifico, l’area ha bisogno di nuove infrastrutture per un valore di circa 26 trilioni di dollari entro il 2030 per sostenere il suo attuale ritmo di crescita.

Il tema economico, come sempre, sottintende quello politico, che si sostanzia nella visione dell’amministrazione Trump che ha ribadito l’importanza strategica dell’Indo-Pacifico per gli Usa. E non solo perché gran parte della crescita dei prossimi decenni arriverà da quella regione. Ma anche perché il pendolo dell’influenza politica si sta spostando sempre più decisamente dall’Atlantico a Pacifico e gli Usa, che insistono anche su quell’oceano, non possono certo sottovalutare questo sommovimento. E la sfida finanziaria per “comprare” influenza tramite i prestiti, che i cinesi stanno praticando con grande successo in giro per il mondo, non può che coinvolgere gli alleati Usa nella Regione, quindi innanzitutto Giappone e Australia, che hanno risorse da investire. In un certo senso il terzetto Usa-Australia-Giappone è la versione finanziaria del quartetto strategico che include l’India.

Questa sorta di accordo trilaterale, al momento, è ancora poco quantificabile. Ma sul peso politico del discorso di Pompeo c’è poco da dubitare. Serve soprattutto a dare rassicurazioni ai principali alleati che devono vedersela con un vicino ingombrante e anche molto assertivo. Si pensi alla disputa sul Mare cinese meridionale. E non serve neanche riferirsi a grandi scenari. Le tensioni politiche nell’area si fanno sentire anche in questioni che sembrano (ma non lo sono affatto) innocue, come le decisioni sulla posa di cavi sottomarini per le connessioni internet.

Il governo australiano infatti ha deciso di sostenere lo sviluppo di un cavo sottomarino con le Solomon Island per spiazzare l’offerta arrivata dalla cinese Huawey, con la quale erano in stato avanzate le trattative per la realizzazione dell’opera. Una decisione che rivela un crescente nervosismo e la chiara tendenza a contrastare lo strisciante espansionismo cinese nella regione. E serve anche a capire che il confronto non si gioca soltanto su ponti e ferrovia, ma anche su infrastrutture divenute altamente strategiche come quelle delle comunicazioni digitali. E’ interessante osservare che l’Australia già da tempo ha fatto capire di voler impegnarsi di più negli investimenti diretti nella regione, essendo d’altronde la principale alleata Usa nell’area nonché una forte partecipante alle principali agenzie di sviluppo. Senonché l’arrivo della BRI cinese ha alzato notevolmente, anche a livello finanziario, il livello del confronto.

Secondo alcune stime, che servono a dare un’idea concreta della posta in gioco, solo finanziare il corridoio economico fra Cina e Pakistan costa fra i 46 e i 62 miliardi di dollari. E di fronte a questa sfida il centinaio di milioni messo sul tavolo da Pompeo fa un po’ sorridere. Se non fosse che dietro un pugno di dollari ci sono le portaerei Usa.

Cronicario: Onore, dignità e buy back (di Btp)

Proverbio del 6 agosto Fai del bene e gettalo nel mare

Numero del giorno: 4 Calo % ordini industria tedesca a giugno

Visto che fra pochi giorni vi libererete di me – anche io obbedisco all’imperativo categorico delle vacanze, che credevate – vorrei introdurvi alla conclusione del nostro periodare pressoché quotidiano facendovi notare il pericoloso scivolamento del nostro dibattito pubblico, che ormai s’inerpica senza pudore alcuno lungo la china dell’etica.

Era ora direte tutti, visto che abbiamo alle spalle vari decenni di magnaccioni. E vabbé, manco ci provo a parlare della differenza fra etica e diritto sennò mi tocca diventare noioso e fa troppo caldo. Mi contento di farvi notare che certi scivolamenti di solito portano scocciature più grandi di quelle che promettono di risolvere. E soprattutto che ci siamo già passati e non ha portato fortuna.

Detto ciò vi faccio giusto un paio di esempi presi dall’attualità, che sogna anche lei le ferie ma non può. Per dire, anche oggi abbuffata di decreto Dignità, con la commissione al Senato che non riesce neanche a discutere gli emendamenti perché l’opposizione si oppone. E lasciamo da parte il fatto che l’una e l’altra parte si rimproverino qualunque tipo di scempio, in nome della dignità, che è cosa più seria di qualunque atto legislativo, per sua natura provvisorio. Tutto ciò mentre la magistratura romana apre un fascicolo nientepopòdimeno che ipotizzando un attentato alla libertà e all’onore del presidente della Repubblica, vittima di sospetti troll russi. Non è una barzelletta.

Questa deriva tragicomica s’accompagna a eventi confinati nelle chiacchiere specialistiche, che però suscitano qualche riflessione nelle persone dotate di buon senso, come il riacquisto da parte del Tesoro italiano di circa un miliardo di obbligazioni a breve termine con le risorse del conto disponibilità, ossia il conto di tesoreria che il MEF tiene presso la Banca d’Italia. Vi risparmio la cagnara che si è scatenata sui social mentre voi sorseggiavate long drink sulla battigia o scalavate le Alpi. Il succo chiaro: i sovranisti al governo non ci vedono nulla di male e parlano di operazioni normali. Gli oppositori (o semplicemente gli osservatori preoccupati) sottolineano che è un segnale poco rassicurante in vista dell’evoluzione prossima ventura dei mercati obbligazionari. La tragedia di questa storia è che forse hanno ragione entrambi. Il fatto comico è che questa decisione avviene mentre uno dei pezzi grossi del governo annuncia futuri attacchi speculativi contro l’Italia.

Legiferare sulla Dignità mentre si ricomprano Btp non sarà bello, ma piace.

A domani.

La lunga marcia cinese verso il Medio Oriente

Nella pressoché totale disattenzione della nostra stampa, il 10 luglio scorso a Pechino i cinesi hanno ospitato l’ottava edizione del Forum della cooperazione arabo cinese, al quale hanno partecipato i rappresentanti di 21 stati arabi. Durante l’incontro il presidente cinese Xi ha detto che il suo paese investirà 23 miliardi di dollari nel mondo arabo, valutando anche la possibilità di instaurare accordi di libero scambio con ognuno dei paesi della Lega Araba. Tale offerta prevede prestiti per 20 miliardi e la creazione di un’associazione interbancaria fra Cina e mondo arabo che verrà dotata di tre miliardi dal Pechino con la missione di sviluppare progetti di cooperazione finanziaria.

L’offerta cinese, che si inquadra nella vasta strategia messa in campo sin dal 2013 dal governo di Pechino conosciuta come Belt and Road initiative, è soltanto l’ultimo tassello di un lunga e paziente opera di avvicinamento che i governanti cinesi hanno svolto nei confronto del mondo arabo, col quale peraltro la cina ha una consuetudine secolare, del tutto coerente con quella effettuata in Africa (esiste anche un Forum on China-Africa Cooperation, FOCAC) e nell’Asia centrale e che si è spinta fino all’estremo nord dell’Artico: usare i denaro e la sua influenza per creare relazioni con i paesi attraversati dalle rotte commerciali che assicurano la sicurezza economica ed energetica della Cina.

Gli argomenti usati dai leader cinesi sono assolutamente rassicuranti. La Cina propone e offre amicizia e collaborazione, sottolineando lo spirito assolutamente non colonialistico dei suoi intenti. Nel suo discorso ai rappresentanti dei paesi arabi, Xi si è spinto persino oltre. Ha parlato di un destino che accomuna la Cina ai paesi arabi. E se ricordiamo che la Cina è il primo consumatore di petrolio, oltre la metà del quale arriva dal Medio Oriente, e i paesi arabi i primi produttori riusciamo anche a intuire quale sia la filigrana di questo destino: il comune interesse.

Che tale interessi trovi oggi terreno fertile per far fiorire fruttuose collaborazioni è evidente. La Cina ha sempre più motivi a proporsi come interlocutore a chi vuole difendere il sistema multilaterale e l’internazionalizzazione del commercio dopo l’esclation neo protezionista dell’amministrazione Usa. Che la Cina sia credibile è un altro discorso. Ma la credibilità ci costruisce intanto con la parole e poi coi fatti. E i fatti per adesso mostrano una precisa e volenterosa strategia di penetrazione della politica cinese in una delle zona più sensibili e difficili del mondo. Fatto che non è certo sfuggito agli osservatori più interessati.

Pochi giorni dopo il vertice di Pechino, ad esempio, la russa Pravda ha pubblicato un articolo dai toni vagamente allarmati sulle influenze finanziarie cinesi che stanno lentamente sostituendo l’influenza americana e russa nel Medio Oriente. La Cina, oltre a garantire prestiti ai paesi maggiormente in difficoltà, si parla di 600 milioni complessivi per progetti umanitari per Palestina, Yemen, Iraq, Libano, Giordania e Siria, sta sviluppando progetti profondi di collaborazione anche con i paesi arabi ricchi, a cominciare dall’Arabia Saudita. Non è certo un caso che il giorno prima del vertice una delegazione ufficiale saudita sia stata ricevuta a Pechino. La Cina, d’altronde, è impegnata anche nella difficile partita del nucleare civile saudita e si sta qualificando sempre più anche come fornitore di sistemi di difesa, entrando in competizione con fornitori e abitudini consolidate.

Ma la parte del leone la fanno ovviamente le infrastrutture e il commercio. Le cronache, ad esempio, riportano che la Cina ha offerto la propria collaborazione per la costruzione di una ferrovia ad alta velocità fra l’Arabia Saudita e Israele. Non è la prima volta che i cinesi investono sulle ferrovie saudite. Già nel 2009 si parlava di un accordo per la costruzione di una linea fra le Mecca e Medina, come d’altronde non sono mancati i contatti anche col Marocco e Israele. Il capitale cinese è pervasivo e gradito da tutti. Non a caso è stato il denaro il grande protagonista dell’ottavo vertice sino-arabo. Il “Piano Marshall” cinese è lo strumento ideale per approfondire i legami finanziari e quindi interbancari fra le due regioni dei quali le nuove arterie di collegamento saranno la manifestazione visibile. Un disegno strategico di portata ampia che si propone evidentemente di collegare lo “zoccolo” dell’Eurasia (e l’Africa) all’Ue, passando ovviamente per l’Asia Centrale.

A questa prospettiva di lungo termine si affiancano le necessità del medio termine. Secondo alcune stime per il 2020 la Cina aumenterà la sua già notevole fame di petrolio e gas. E anche in questo campo, le decisioni Usa potrebbero finire col favorire la Cina. Si pensi alle sanzioni iraniane. Per la Cina sono un’occasione d’oro per approfondire il suo legame con la repubblica islamica e magari sostituire gli investitori esteri, che stanno sviluppando progetti in Iran qualora decidano di sfilarsi in omaggio al diktat Usa. Questa opera di lenta penetrazione è stata pazientemente costruita da un intenso lavorio diplomatico che prosegue ovviamente anche ai giorni nostri. Lo scorso 14 luglio il presidente Xi è andato in visita ufficiale negli Emirati Arabi, un paese col quale i cinesi hanno notevoli legami che curano da oltre trent’anni. Ma la Cina ha ottime relazioni anche col Qatar, malgrado quest’ultimo abbia pessimi rapporti con parte del mondo arabo. Tutto ciò illustra una chiara evidenza: le esigenze del commercio, ormai notevolissimo, fra la Cina e il mondo arabo, hanno lentamente costruito i ponti fra queste due culture che i progetti della Belt and Road initiative sono solo la cartina tornasole. La crescita dell’influenza cinese nel mondo arabo è l’ennesima novità del nostro tempo e rischia di far salire la tensione con le vecchie potenze. E fra i litiganti i terzi notoriamente godono.