Categoria: Annali

Cronicario. Va (andrà) tutto bene: aumenta la disoccupazione

Proverbio del 30 luglio Il chilometro è lungo per chi è stanco

Numero del giorno: 4.000.000 Nuovi poveri secondo la Coldiretti

Se ora io vi dico che sta andando tutto per il verso giusto visto che la disoccupazione aumenta, penserete al solito Cronicario burlone che ironizza per svelare le bugie delle verità che ci propinano a ogni pie’ sospinto e che noi ci beviamo come acqua di fonte perché in fondo ci piace essere perculati.

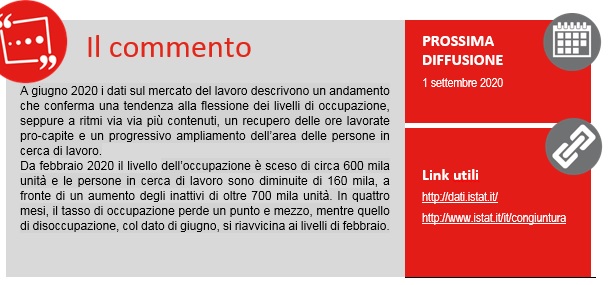

E invece no: il Cronicario è notoriamente semiserio, quindi dice mezze verità che non si possono dire – ad esempio vi dico che domani chiudo bottega e ci rivediamo a settembre – e quindi se leggete qua che va tutto bene perché aumenta la disoccupazione, vuol dire due cose: 1) l’Istat è uscita con gli ultimi dati sul mercato del lavoro, che sono un disastro.

2) Che la disoccupazione cresce perché sono aumentate le persone che cercano lavoro (+149 mila), e quindi si sono sgonfiati gli inattivi, che durante il lockdown avevano fatto sgonfiare il tasso di disoccupazione, che adesso è cresciuto arrivando all’8,8%.

Facciamola semplice. Prima erano inattivi. Ora sono disoccupati. Quindi va tutto bene: almeno si danno da fare. Rimangono senza reddito. Vabbé: andrà tutto bene allora (cit.).

Buone vacanze (se le fate).

Ci rivediamo a settembre

La fragile ragnatela di dollari che avvolge il mondo

Usare l’immagine della ragnatela, discorrendo di come e quanto sia pervasivo e sistemico il mercato del dollaro, risulta straordinariamente coerente con le caratteristiche salienti della globalizzazione statunitense, la cui forza e profondità è solo paragonabile alla sua fragilità.

La tela dello Spider Man statunitense ci avvolge con forza e delicatezza, ma nasconde infinite regioni dove covano crisi strutturali, linee di faglia, fratture scomposte, lungo le quali crescono forze centrifughe che mal sopportano questa egemonia pur essendo costrette dalla storia a farci i conti. O meglio, a regolare in dollari i conti, visto che parliamo di questo. La moneta internazionale d’altronde è solo una delle tante declinazioni possibili dell’egemonia, come possono esserlo una lingua o un ordine politico.

Perciò quando discorriamo della globalizzazione del dollaro, dobbiamo ricordare innanzitutto questo: non parliamo solo di una moneta: parliamo di un sistema internazionale di potere del quale la moneta è immagine. E questo spiega perché malgrado lo diano per morto da decenni – e basta ricordare le rovinose crisi degli anni ’70 – il dollaro è ben vivo e lotta insieme a noi, che dobbiamo comprarne e venderne per avere accesso ai mercati internazionali. Da cui la robustezza politica, prima ancora che economica, del verdone.

Ciò non vuol dire che questo meccanismo sia indistruttibile. Aldilà delle forze centrifughe che abbiamo osservato qua e là, alle quali oggi si aggiungono quelle dell’Europa che sogna sempre più di internazionalizzare la sua moneta, le tante crisi finanziarie innescate dalla gestione di questa valuta, che è nazionale quanto all’azione e internazionale quanto alla reazione, dimostrano con evidente chiarezza quale sia il limite sul quale l’economia internazionale si infrange di continuo. Per dirla semplicemente: il meccanismo funziona finché ci sono dollari a sufficienza che lo alimentino. Ergo ne servono sempre più perché il meccanismo funzioni. Un esito paradossale, come ne dedusse un celebre economista.

E’ questa la logica celata dai vari Quantitative easing della Fed, o dalle linee di swap che da decenni vengono alimentate dalla banca centrale, che in un passato ormai remoto nutrirono mitologie da peccato originale o paradossi economici che la storia si è incaricata di ignorare, visto che il dollaro, appunto, sta sempre qui. Con ciò dimostrandosi la logica economica vagamente impotente di fronte alla prepotenza del potere.

Questa peculiarità, che ha ispirato leggendarie narrazioni sulle gambe d’argilla della finanza statunitense, si declina con autentiche fragilità tecniche, che la Bis elenca puntigliosamente nel suo studio dedicato alle caratteristiche del funding in dollari nel mondo che ha ispirato questo lungo approfondimento. Ne esploriamo giusto alcune per dare l’idea di come la ragnatela si alimenti mentre alimenta il mondo, e così facendo lo esponga a numerosi e diversi rischi.

“La natura principalmente all’ingrosso dei finanziamenti in dollari statunitensi a banche non statunitensi – scrive la Banca – è una vulnerabilità strutturale: è probabile che tale finanziamento sia a breve termine e instabile rispetto ai depositi al dettaglio e possa essere soggetto a rischi di rollover durante un periodo di stress del mercato”. Detta semplicemente: quando il tempo si fa brutto i dollari tendono a scomparire. Movimento noto che le cronache registrano osservando impaurite i guadagni del dollaro in tempo di crisi.

Dalla grande crisi del 2008 ci si è sforzati di correggere alcune di queste storture – ad esempio l’abitudine di finanziaria in dollari a breve termine asset illiquidi o a lungo termine – e in effetti, lo abbiamo visto, il panorama è molto cambiato. Ma questo non vuole dire che siano scomparse le fragilità. La liquidità globale è rimasta instabile, come ha ampiamente dimostrato lo scosso post-Covid che ha costretto le banche centrali a trasformarsi in pompieri.

Al tempo stesso, abbiamo visto anche questo, le fragilità si sono spostate dalle banche alle entità finanziarie non bancarie. Che significa in pratica che il funding di dollari è diventato anche un loro problema. Almeno per alcuni di loro. “Le compagnie assicurative e i fondi pensione non statunitensi – riporta la Bis – hanno investito molto in attività in dollari Usa, in gran parte a causa dei bassi tassi di interesse nazionali. Esempi notevoli sono le aziende provenienti da Giappone, Corea e Taipei cinese, dove le attività in dollari Usa sono cresciute in modo significativo. Gli assicuratori-vita giapponesi coprono una parte crescente dei loro investimenti in titoli esteri, sebbene la parte non coperta sia ancora del 40% circa”.

Per dare un’idea delle quantità in gioco, le compagnie assicurative giapponesi hanno circa un quarto dei loro asset in valuta straniera. Parliamo di circa 800 miliardi di dollari. Questi asset sono in larga parte titoli di stato Usa e, più di recente, bond corporate Usa. Le compagnie assicurative di Taipei hanno in pancia circa 540 miliardi di questi asset, le compagnie coreane sono passate, fra il 2013 e il 2017, da 25 a 200 miliardi.

Similmente è accaduto anche ad altre entità, ossia le imprese non finanziarie che, specie nei paesi emergenti, hanno notevolmente aumentato i loro prestiti in dollari. La ragnatela li stringe sempre di più, potremmo dire.

Questi debiti in dollari, sia come bond che come prestiti, maturano nei settori più strategici di questi paesi.

Un’altra fonte di fragilità che vale la pena ricordare è quella tipica della ragnatele: l’essere tessute lungo nodi di scambio. Che fuor di metafora significa avere intermediari ognuno dei quali incorpora un rischio di controparte.

Detto altrimenti, ogni volta che i dollari vengono scambiati, a ogni crocicchio si annidano insidie, generate magari dall’intermediario o dalla giurisdizione nella quale opera l’intermediario.

Dulcis in fundo, rimane il rischio più caratteristico, e – se volete – persino ironico: quello che promana dagli stessi Stati Uniti. Usando il dollaro, ogni paesi si espone volontariamente ai capricci di questa valuta, e quindi di chi la governa. La ragnatela rimane sempre di Spider Man, nonostante tutto. E a volte gli sfugge di mano.

(5/segue)

Puntata precedente: La globalizzazione del dollaro. La metamorfosi dopo il 2008

Cronicario. Il bonus bici è pronto al decollo: prendetelo al volo

Proverbio del 29 luglio La gentilezza vince la forza

Numero del giorno: 0,6 Aumento % retribuzioni a giugno secondo Istat

Poiché si avvicina il momento in cui ci dovremo salutare perché il Cronicario andrà in vacanza, è giusto concedersi un po’ di letteratura d’evasione, visto che oltre al caldo c’è un preoccupante livello di cose serie nell’aria.

Perciò nulla di meglio che un po’ di sana fatuità, che per fortuna i nostri geniali governati ci concedono a larghe maniche, essendo naturalmente prodighi. Specie a debito.

Lo spunto me l’ha gentilmente fornito non solo quale ministro che ha resuscitato una delle figure leggendarie dell’incensante (e incessante) attività decretizia recente, che come la Fenice, risorge ogni tanto dalle ceneri, per reinfilarcisi subito dopo: il bonus bici.

Lo so, anche voi ci siete cascati e vi siete sbrigati a comprare una bici o un monopattino, felici di investire in un mezzo ecologico perché il governo vi aveva detto – era di maggio – che vi avrebbe restituito un tot di soldi.

Addirittura ci hanno detto che i 120 milioni, poi divenuti 210, sarebbero bastati per tutti, quando sul sito del ministero sta scritto a chiare lettere che il bonus sarebbe stato erogato finchè c’erano soldi. Che vuol dire, considerando un bonus di 500 euri a testa, 420.000 ciclisti su qualche decina di milioni potenziali, considerando anche i nonni che la regalano al nipote minorenne e si fanno rilasciare la fattura. E ciò malgrado avete conservato la fattura, fatto lo Spid, che sarebbe l’identità digitale, e adesso non state più nella pelle, pronti a fare click per spuntare il bonus.

Sisì, credeteci. Oggi il politico comesichiama ha detto che il “bonus bici è pronto a decollare”. Il 6 agosto “ci sarà un passaggio in Conferenza Stato Regioni, e poi sarà fatto”. Tutto sarà pronto, a quanto pare, per la settimana di Ferragosto. E il 16 finiranno i soldi.

A domani.

La globalizzazione del dollaro. La metamorfosi dopo il 2008

Adesso che ci siamo fatti un’idea di come sia articolato il panorama sul quale domina la valuta statunitense, vale la pena ricapitolare alcuni cambiamenti della scena che si sono verificati nel corso del decennio seguito alla Grande Crisi Finanziaria del 2008-9. Crisi sistemica molto diversa da quella recente, visto che ha trovato il suo epicentro nel sistema finanziario che si è scoperto fragile ed esposto ai capricci della congiuntura in maniera potenzialmente distruttiva. La crisi di oggi, com’è noto è di altra natura, avendo colpito direttamente il tessuto produttivo per programmato spegnimento delle attività.

Ieri come oggi – anzi oggi anche di più – le banche centrali iniziarono a pompare denaro fresco nel sistema mentre i regolatori studiavano soluzioni preventive capaci di impedire che il disastro del 2008 si potesse ripetere. Questo sforzo ha condotto ad alcuni cambiamenti di scenario che possiamo sintetizzare per grandi linee.

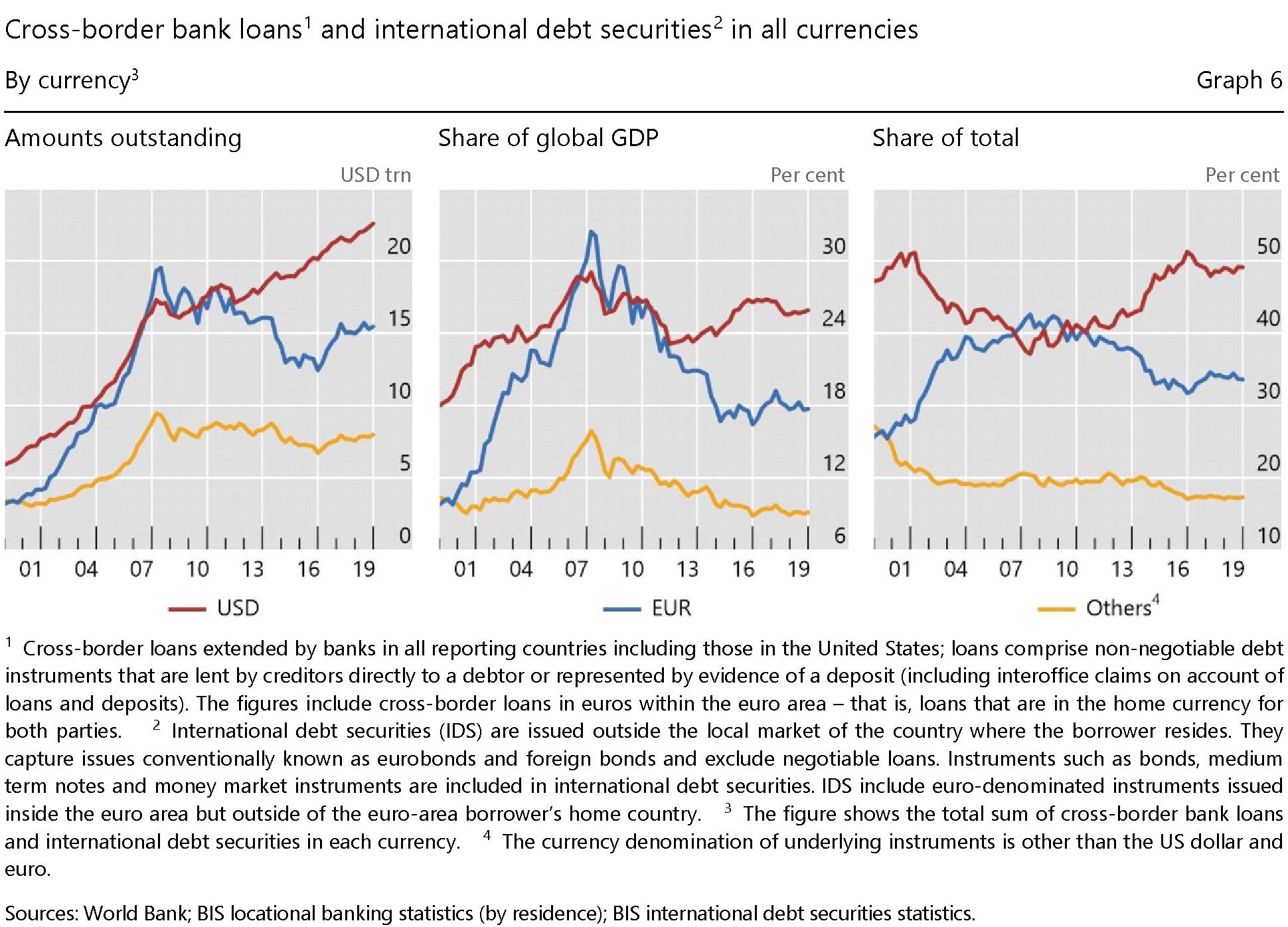

Cominciamo dalle banche. Il loro peso specifico nell’intermediazione finanziaria globale è diminuita in conseguenza dell’abbassamento del loro grado di indebitamento derivato da un gestione più accorta dei rischi, che i regolatori imposero agli istituti. Questo ha avuto un effetto diretto sulla loro provvista in dollari, che nei bilanci ha occupato meno spazio, visto che le banche hanno ridotto la domanda di dollari a breve termine e aumentato i depositi liquidi. Da qui è derivato che i prestiti transfrontalieri in dollari di provenienza bancaria sono diminuiti dai livelli raggiunto ai primi anni 2000.

Cambiamenti rilevanti si sono osservati sulla geografia bancaria. Le banche europee hanno ridotto la loro operatività in dollari, mentre quella canadesi e giapponesi le hanno aumentate.

Notate la posizione delle banche svizzere, tedesche, francesi e olandesi prima e dopo la crisi nel grafico sopra nel pannello di sinistra.

Il fatto rilevante tuttavia è un altro: le economie emergenti, e in particolare la Cina, sono diventate insieme grandi prenditori e fornitori di dollari, principalmente tramite il mercato dei bond.

L’arretramento delle banche nel traffico internazionale di dollari è stato compensato da altre entità finanziarie sistemiche, che sono diventate fornitori e intermediari di dollari a livello globale. Parliamo di entità come gli assicuratori o i fondi pensione, oppure le controparti centrali (CCPs).

Questa metamorfosi ha prodotto mercati più resilienti, ma comunque esposti ai capricci della volatilità, ormai una costante della nostra epoca dove la liquidità tende ad evaporare a ogni stormir di fronde.

Ma come ha reagito il mercato del dollaro a questi cambiamenti? La Bis sottolinea che in rapporto al Pil il funding del dollaro è sotto il picco raggiunto prima della crisi. Questo malgrado la domanda di dollari sia cresciuta all’inizio del dopo-crisi, per poi stabilizzarsi dopo. Adesso siamo intorno al 25% del pil globale, a fronte del quasi 30 del periodo pre-crisi.

Ma il grafico sopra ci comunica un’altra informazione, fuori dal nostro tema ma interessante da sottolineare: prima della crisi i prestiti e le obbligazioni denominate in euro, calcolate in rapporto al Pil, avevano superato quelle denominate in dollari. La crisi non ha spiazzato solo le banche europee. Ha minato la quota di mercato dell’euro. Teniamolo a mente.

(4/segue)

Puntata precedente: Le ragioni economiche dell’egemonia del dollaro

Cronicario. In trust (meglio svizzeri) we trust

Proverbio del 28 luglio Nella prosperità il padre, nelle avversità la madre

Numero del giorno: 25 Quota % ore di Cig richiesta sul totale da imprese senza calo fatturato

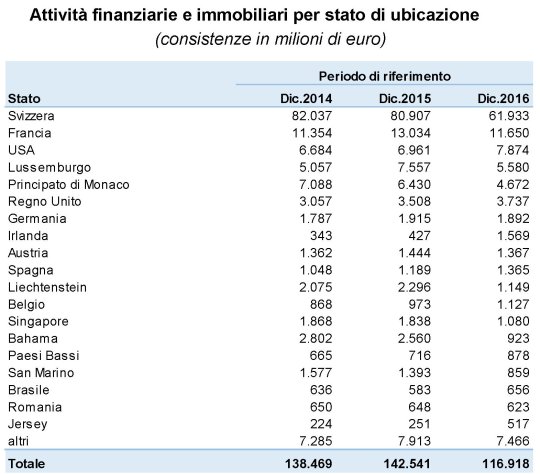

Io davvero non capisco perché quel povero governatore della regione più bella del mondo sia stato messo in croce perché la mamma, santa donna, gli aveva confezionato un trust alle Bahamas, poi traslocato in Svizzera, dove far crescere indisturbati dal Fisco italiano e dall’invidia sociale un pugno di milioni di euro sicuramente frutto del più onesto lavoro compiuto come dentista nell’arco di una lunga e prospera esistenza, visto che i milioni di sicuro non erano del papà che come rivendica il governiente “era impiegato alla mutua”. D’altronde si sa, pure pagando tutte le tasse, i dentisti guadagnano niente male.

Io davvero non capisco poi perché d’improvviso l’italiano scopra i trust e s’indigni, quando è notorio quanto ci piacciono.

Dai non fate gli ingenui. O se proprio volete farlo, ricordatevi sempre questo delizioso specchietto preparato da Bankitalia che riepiloga (qua sotto) il malloppo che i figli (o nipoti) fortunati di genitori (o nonni) prudenti (e affluenti) tengono all’estero, alla faccia del Fisco italiano, che s’indigna e s’impegna e poi getta la spugna con gran dignità e impugna lo scudo fiscale per spuntarci qualche spicciolo.

Per la cronache: l’italiano medio col trust, in maggioranza residente sempre nella regione più bella del mondo, tiene i soldi in Svizzera, la casa in Francia ma incassa in Italia. Non so a voi, ma a me sembra il perfetto europeo che ognuno dovrebbe essere. Ma che purtroppamente non è.

A domani.

Si prepara la rivoluzione delle monete digitali di banca centrale

In una breve ma molto istruttiva allocuzione, Hyun Song Shin, consigliere economico e capo della ricerca della Bis di Basilea, ha tracciato una rapida illustrazione della profonda evoluzione in corso nel sistema globale dei pagamenti che di fatto prepara un sommovimento istituzionale paragonabile, per entità e importanza, a quello dell’introduzione delle banconote per il pubblico, secoli fa: l’introduzione di una moneta digitale di banca centrale retail nel circuito internazionale. In sostanza questa moneta darebbe diretto accesso ai risparmiatori al bilancio della banca centrale

Il paragone con la banconota “pubblica” è molto più di una suggestione. Come lo stesso economista ricorda “gli utenti hanno già accesso al denaro contante, che è un credito diretto presso la banca centrale”. E chi ricorda la storia sa bene quanto tempo c’è voluto affinché la nota di banca – documento ingombrante che all’inizio circolava solo fra banche – diventasse l’agile banconota di cui tutti disponiamo oggi. Ma se è così, in cosa consiste questa “rivoluzione”?

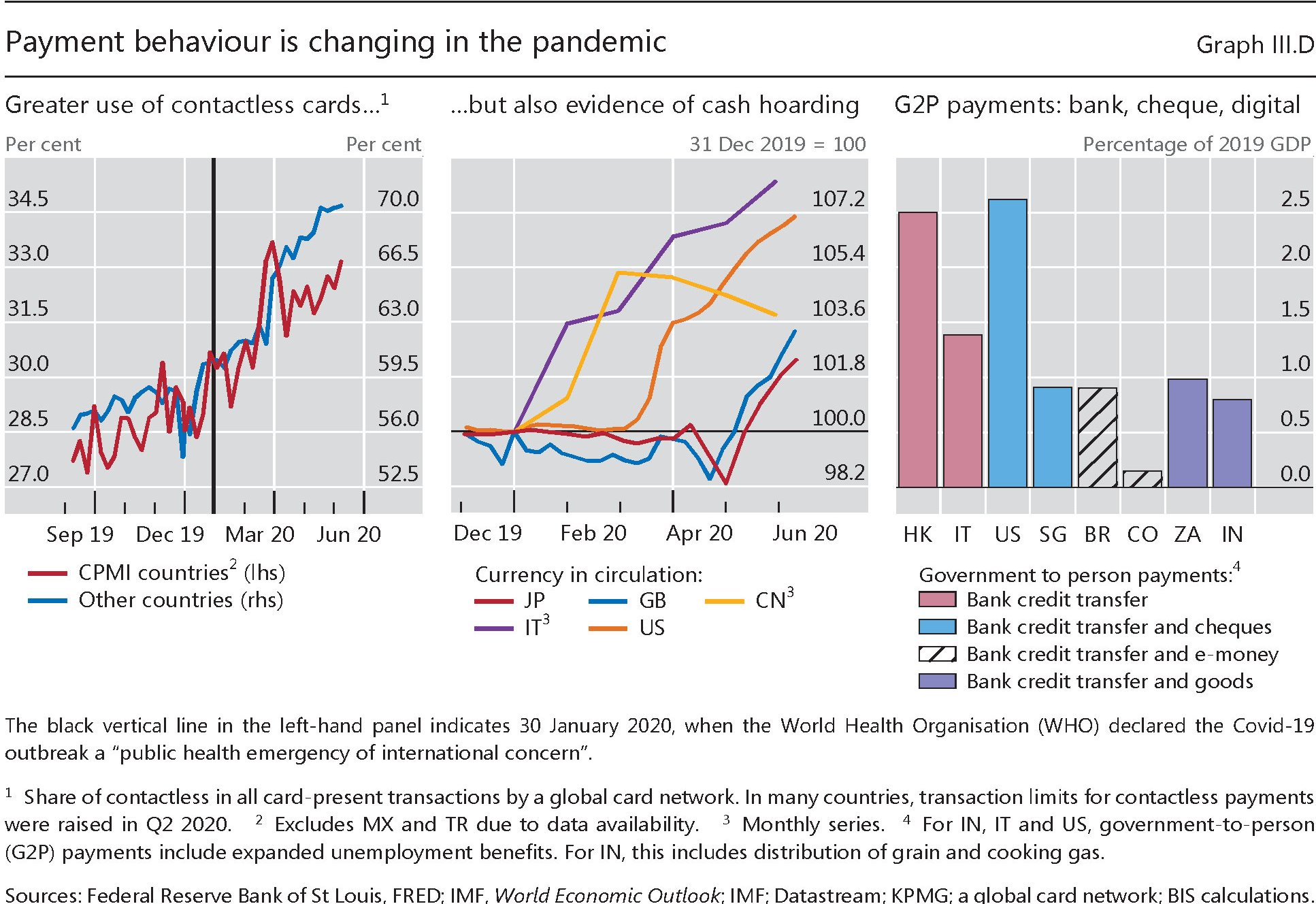

Per farsene un’idea dobbiamo ricordare il ruolo che svolge la banca centrale nel sistema dei pagamenti e come l’innovazione tecnologica abbia mutato lo scenario di riferimento. Alcune tendenze erano già visibili prima della pandemia, che però in qualche modo le ha esasperate. Pensiamo ad esempio all’aumento notevole dei pagamenti contactless o on line, cui per curioso paradosso si sono associate notevoli richieste di contante a scopi precauzionali.

L’accelerazione tecnologica, insomma, sembra alimentare due caratteristiche opposte: si tende a domandare contante mentre aumenta la quota di pagamenti immateriali. La “fame” di contante è sicuramente un effetto dell’aria di crisi – ormai costante – che si registra nell’economia internazionale, che alimenta il motivo precauzionale. Ma non solo, ovviamente. Oltre alla questione della tracciabilità di questi pagamenti, un ruolo importante lo gioca anche il costo di gestione del contante, rispetto ad altri mezzi di pagamenti.

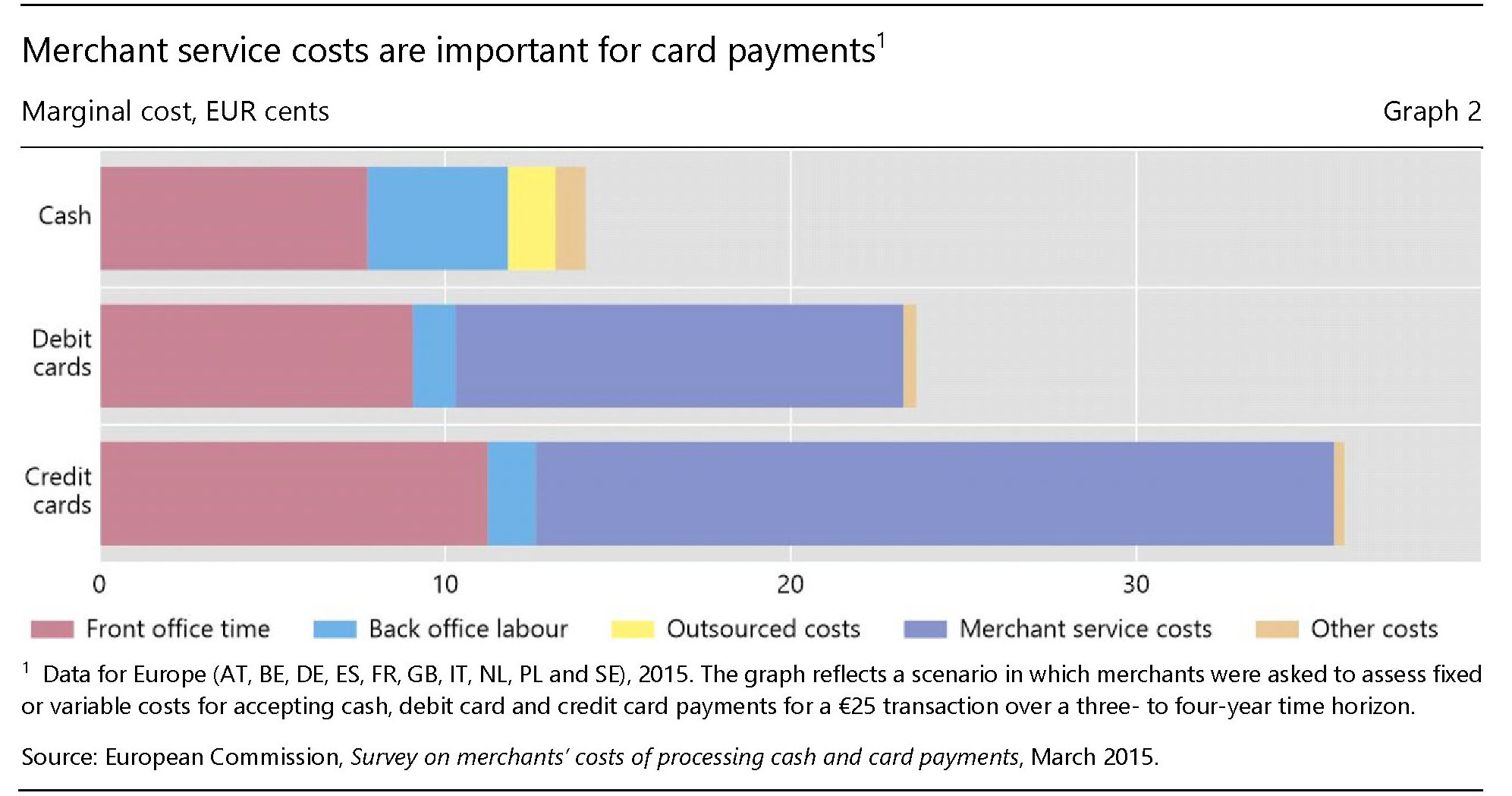

Come si può osservare dal grafico sopra, il contante è ancora il mezzo più conveniente, per l’economia in generale rispetto alle carte elettroniche. Si tratta di costi “invisibili” per il consumatore, ma comunque di costi che devono essere gestiti e che in gran parte ricadono sui venditori o sul sistema bancario. Che quindi hanno tutto l’interesse ad abbatterli.

Una moneta digitale di banca centrale, da questo punto di vista, sembra lo strumento ideale. Non solo consentirebbe di abbattere il costo di gestione del contante da parte degli intermediari, ma potrebbe anche far emergere molta di quella economia informale che al momento sfugge agli occhi dei governi. Ossia ciò che parecchia gente, e per ragioni diverse, non vuole assolutamente. A meno che non li si convinca in qualche modo. Una maggiore sicurezza economica, reale o percepita, si è dimostrata essere un ottimo viatico per la rinuncia volontaria ad alcune libertà come quella di spendere denaro cash senza che nessuno lo sappia.

Anche in tal senso va interpretata la sottolineatura del nostro economista, quando dice che le monete digitali di banca centrale “rappresentano un cambiamento più radicale nella natura del rapporto tra le banche centrali e la società”. Le banche centrali, infatti, per la loro peculiare natura di agenzie pubbliche, nonché operatori del sistema dei pagamenti ed emittenti moneta, diventerebbero il soggetto attorno al quale ruoterebbe l’intero sistema finanziario, risparmiatori compresi.

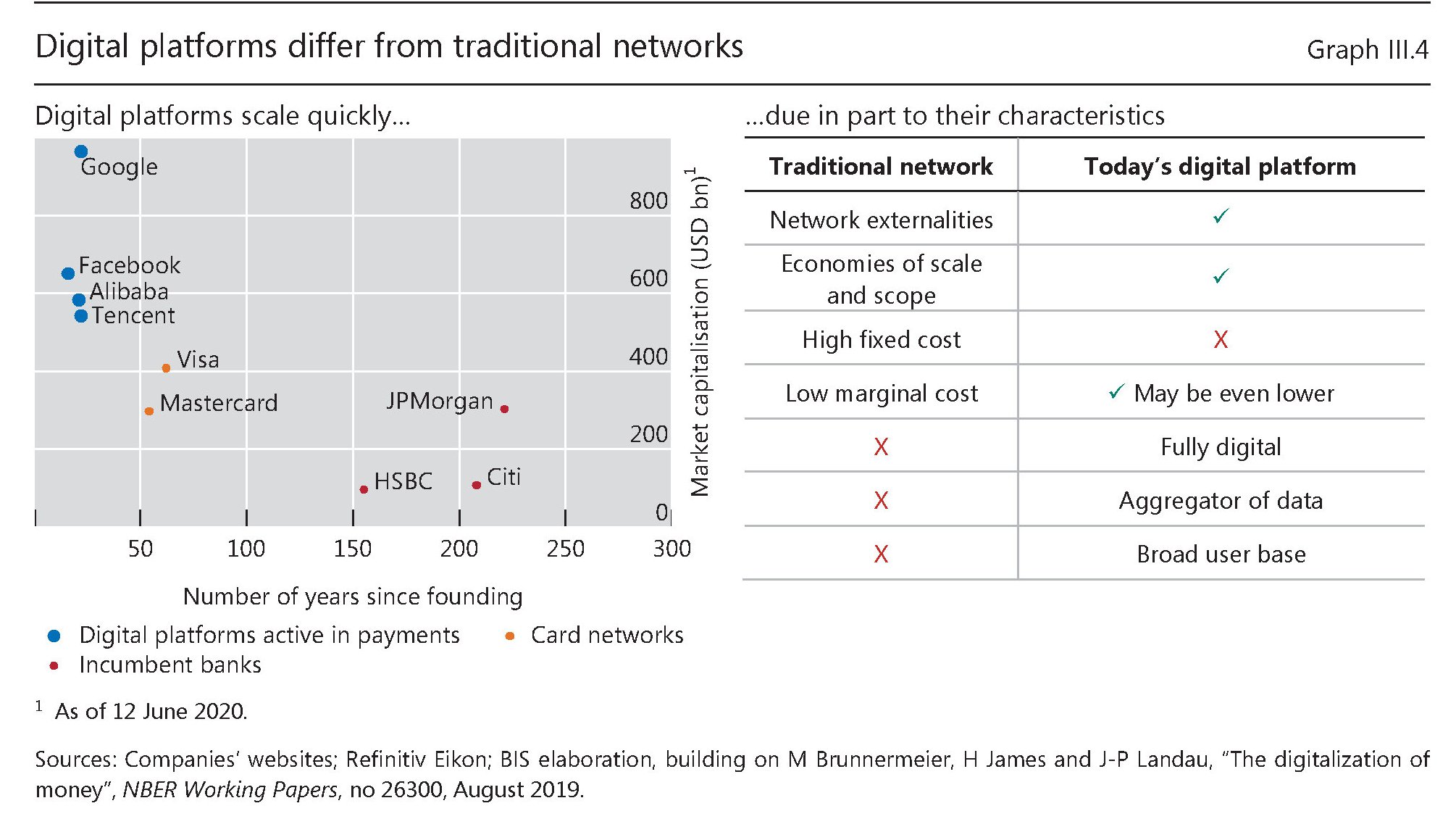

C’è un altro aspetto da considerare. Una moneta digitale di banca centrale consentirebbe di mantenere la moneta, in quanto bene condiviso, nell’orbita del potere pubblico in un momento in cui i vari colossi dell’hi tech tendono a costruire ecosistemi chiusi dove fanno circolare mezzi di pagamento “privati”, potendo sfruttare il vantaggio competitivo derivante dal possesso di miliardi di dati personali degli utenti. Basta osservare uno schema semplificato del sistema dei pagamenti per comprenderne la ragione.

L’analogia che l’economista propone, stavolta, è fra un department store, dove i soggetti vengono “rinchiusi” e dove trovano anche un loro mezzo di pagamento e un market place aperto – una piazza di paese ad esempio – dove la banca centrale gioca il ruolo di arbitro che impone ai partecipanti uno standard. La moneta per gli scambi, per cominciare. Ma anche le regole che sovrintendono la gestione dei pagamenti.

Quest’ultimo modello viene considerato evidentemente più efficace. Non tanto da un punto di vista tecnico – i sistemi di pagamenti con moneta digitale privata (digital platforms) possono esserlo altrettanto e forse anche di più – ma da quello squisitamente economico.

Leggendo fra le righe dell’intervento, si capisce che l’evoluzione digitale della moneta di banca centrale viene giudicata del tutto naturale e coerente con lo spirito di un tempo dove ancora esistono notevoli lacune nell’inclusione finanziaria, rappresentate ad esempio dai moltissimi che, specie nei paesi meno avanzati, non hanno neanche un conto corrente. E questo ha favorito l’emersione di un ecosistema di pagamenti “alternativo” che minaccia di essere concorrente a quello tradizionale, basato sul sistema banche centrali-commerciali.

Gli argomenti a sostegno di questa evoluzione sono diversi. Se ci fosse stata una valuta digitale di banca centrale, ad esempio, sarebbe stato probabilmente più facile raggiungere i beneficiari degli interventi pubblici post-pandemia che non hanno conti correnti utilizzando una qualche forma di token. Parliamo di cifre che, nelle economie avanzate hanno raggiunto quasi il 10% del pil.

Soprattutto una moneta digitale di banca centrale consentirebbe al sistema di “digerire” l’innovazione tecnologica senza far perdere all’istituto di emissione il suo ruolo centrale nel sistema finanziario, essendo anzi potenzialmente capace di esaltarlo.

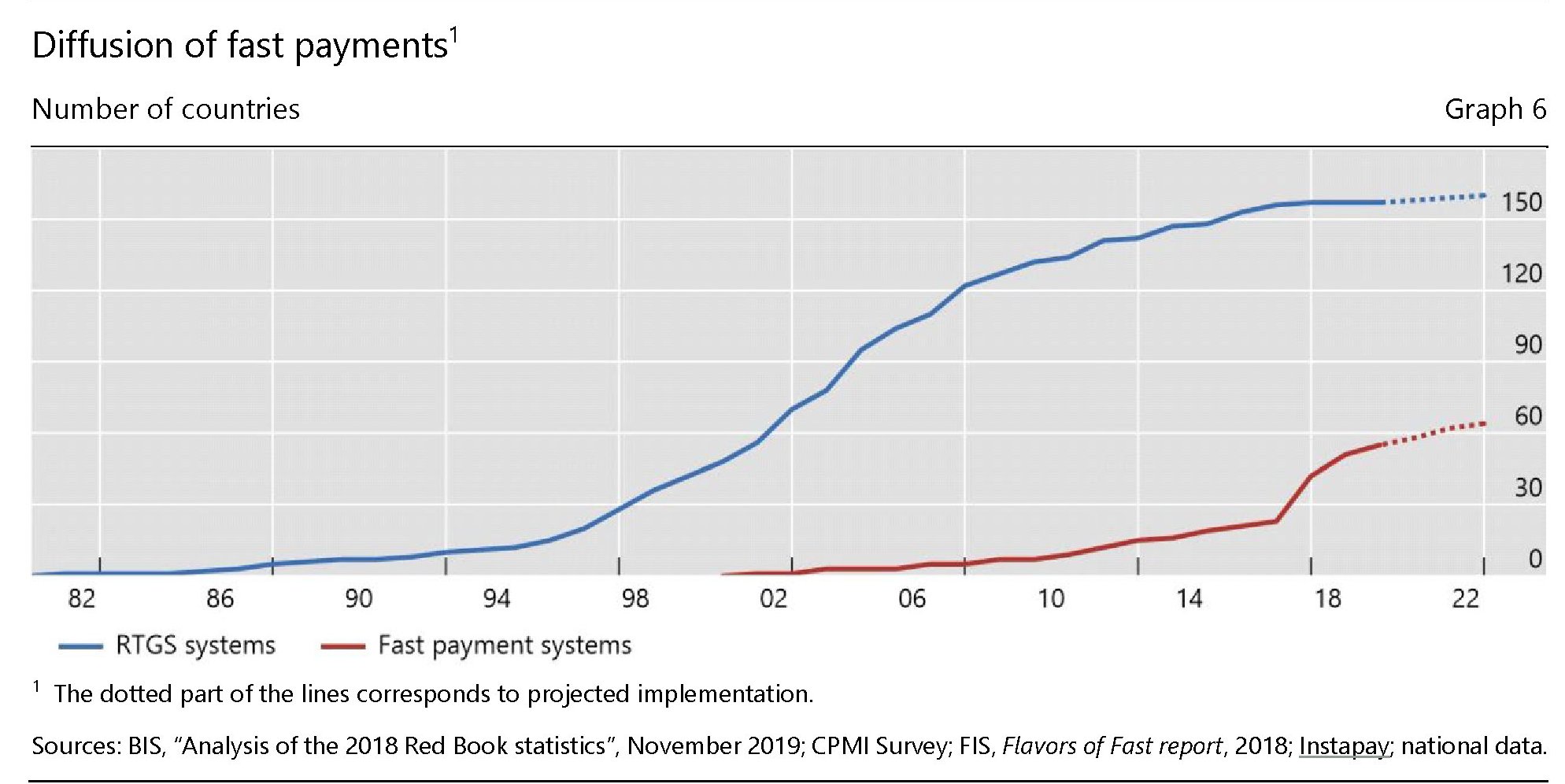

I dati mostrano che già adesso il contributo delle banche centrali ai sistemi di pagamento innovativi è crescente, con uno schema che ricorda quello che si è iniziato ad osservare all’inizio degli anni ’80, quando gli istituti di emissioni diventarono i terminali dei sistemi di pagamento all’ingrosso (Real-time Gross settlement Transfer system, RTGS).

Anche qui, possiamo tracciare un’analogia. La moneta digitale di banca centrale sta alla banconota, proprio come il sistema dei pagamenti che verrà sta a quello attuale. Le banche centrali hanno capito bene che la loro sopravvivenza dipenderà innanzitutto dalla capacità di essere tramiti di questa evoluzione. Non è certo un caso che la Bis, che è la “mamma” di tutte le banche centrali, dedichi da parecchio tempo tanta attenzione all’argomento. Non da sola. La produzione scientifica delle banche centrali sul tema è crescente, così come il consenso a favore di questa innovazione.

Segnale evidente che ormai la comunità dei banchieri centrali giudica il confronto con gli strumenti di pagamento innovativi non più semplicemente ineludibile, ma addirittura auspicabile.

“L’innovazione digitale ha reso i benefici pubblici delle banche centrali più importanti che mai – conclude – e le banche centrali devono essere all’avanguardia della tecnologia per servire la società. Dobbiamo rendere i nostri sistemi di pagamento più efficienti, più veloci e più ampiamente accessibili per il nuovo mondo digitale”. E soprattutto, potremmo chiosare con la parole di un classico, dobbiamo cambiare tutto affinché nulla cambi.

Cronicario. Partirà, la scuola partirà…

Proverbio del 27 luglio Chi è contento del suo non incontra sfortuna

Numero del giorno: 410.000 Stazioni attive del 5G in Cina

Mi stavo appassionando come non mai alla storia dell’Orso trentino, sfuggito ancora una volta al recinto dove lo obbliga il consorzio civile per timore della sua natura di predatore, quando d’improvviso suona la campanella.

Seee, magari. Siamo ancora a caro amico, anche se la ministra Marzolina, divenuta celebre per la chiusura primaverile, giura e spergiura che “il 14 settembre, lo ribadisco ancora una volta, si ritornerà a scuola, e per questo voglio rassicurare tutti quelli che hanno manifestato perplessità”.

Se lo dice la ministra, c’è da fidarsi, altroché. Primo perché è donna e giovine. Poi perché ha due lauree (cit.). Il che, ne converrete fa passare in secondo piano ogni discussione sui banchi a rotelle, i bandi fuori tempo massimo e ogni altra polemica divisiva per il paese, come ha saggiamente rimarcato il supercommissario Tarzan, unico elemento di civiltà nella giungla del mercato selvaggio.

E siccome la ministra Marzolina ha parlato nel bel mezzo di un incontro in Toscana in un teatro “dove in caso di necessità si potrebbero anche fare lezioni”, risulta improvvisamente chiaro che non solo la scuola il 14 settembre partirà, ma che partirà e che dove arriverà questo non si sa.

Al 15 settembre sicuro. Poi vedremo.

A domani.

La globalizzazione emergente. Cina e Russia si incontrano in Iran

Molto si è scritto dell’intesa – per adesso poco più di una promessa – fra Cina e Iran che dovrebbe far salire di livello le relazioni fra i due paesi. Assai meno si è scritto del recente e notevole avvicinamento dell’Iran all’orbita russa, culminato, un paio di anni fa, nella sigla di un accordo commerciale con l’Unione euroasiatica di Putin, al quale è seguita un’intensa attività diplomatica, sicuramente incoraggiata dall’essere entrambi nel mirino delle sanzioni Usa, che preannuncia una più stringente collaborazione fra i due paesi.

Il combinato disposto queste due eventi, purtroppo ancora poco analizzato, apre un nuovo capitolo in quella che abbiamo chiamato globalizzazione emergente. L’Iran, grazie a questa intensa attività diplomatica, di fatto si propone come interlocutore di peso a due dei tre “aggregatori” di questa globalizzazione – Russia, Cina e Turchia – concorrendo di fatto con quest’ultima alla costruzione di un equilibrio nel complesso mosaico mediorientale che abbiamo già visto all’opera nel nord dell’Iraq.

Di fatto l’Iran entra a gamba tesa – ammesso che già non ci fosse, e basta ricordare il caso Yemen e quello siriano – nel conflitto strisciante per l’egemonia fra i sunniti mediorientali che vede da una parte Turchia e Qatar e dall’altra Emirati Arabia, Arabia Saudita ed Egitto, che si declina lungo i vari fronti di guerra che vanno dalla Libia allo Yemen. E vi si interpone col peso specifico della sua invidiabile posizione geografica e delle sue risorse.

E’ presto per capire se il triangolo di interessi fra russi, cinesi e turchi che abbiamo immaginato diventerà un quadrilatero, includendovi anche l’Iran. Di sicuro la repubblica islamica ha una vocazione antagonista nei confronti degli americani. Ma non è detto che ciò sia sufficiente.

Per capirlo bisognerà osservare l’evoluzione del quadrante mediorientale, che si complica ogni giorno di più: si pensi all’intenzione dell’Egitto di impegnarsi in Libia. Ma anche quella del Mediterraneo Orientale, e della linea di faglia del Caspio meridionale. Non a caso tutti questi dossier sono finiti sul tavolo del Consiglio di sicurezza nazionale turco convocato da Erdogan, ormai chiaramente compreso nel suo ruolo di sultano della potenza emergente della regione, al quale probabilmente ha contribuito anche una certa compiacenza statunitense.

Turchia a parte, ciò che più conta è capire come queste promesse di collaborazione fra russi, cinesi e iraniani diventino fatti concreti. E seguire i soldi – che in questa partita significa innanzitutto osservare lo sviluppo delle infrastrutture – è un ottimo punto di osservazione.

La capacità dell’Iran di servire alla globalizzazione emergente, infatti, è e sarà direttamente proporzionale alla sua funzionalità nella costruzione di rotte, commerciali e quindi anche finanziarie, che siano capaci di concorrere con quelle tradizionali dominate dagli Usa. Rotte che siano utili innanzitutto ai cinesi, che ci mettono il denaro, ma anche ai russi e in qualche modo anche ai turchi.

Un esempio è sempre meglio di mille ragionamenti. Quasi un anno fa gli iraniani annunciarono di voler creare un terminal petrolifero nel mare dell’Oman per costruire una rotta alternativa a quella che li obbliga a usare lo stretto di Hormuz, uno dei tanti colli di bottiglia sensibili della nostra globalizzazione, sulla quale far viaggiare il proprio greggio. Una necessità non solo iraniana, ma anche cinese, visto che da Hormuz passano milioni di barili destinati anche a Pechino. L’oleodotto, annunciava all’epoca l’agenzia iraniana Irna, avrebbe portato il greggio da Goreh a Busher, fino al porto di Jask, in predicato di diventare il secondo terminal petrolifero iraniano.

Un anno dopo siamo arrivati all’accordo con i cinesi, dove il porto di Jask riveste una certa importanza. Nei documenti dell’accordo circolati fra la stampa si legge che la Cina investirà 400 miliardi in Iran, dei quali 280 nell’industria del petrolio e 120 per lo sviluppo infrastrutturale, fra le quali il 5G ma anche i porti e in particolare quello di Jask, la cui importanza si può intuire osservando la sua posizione.

Notate che Jask sarebbe in terzo porto, insieme a Chabahar e a quello pakistano di Gwadar, capace di funzionare da terminal per il petrolio destinato all’Asia. Degli ultimi due abbiamo già osservato le vicissitudini. Chabahar, in particolare, riveste una importanza duplice, non solo perché inserito nel progetto russo del North-South Transport Corridor, (NSTC), ma anche perché coinvolge direttamente l’India.

Lo sviluppo del porto di Jask ha una duplice valenza per Iran e Cina. Da una parte facilita le loro transazioni petrolifere, dall’altra apre uno scenario complesso con l’India di fronte a un bivio: mantenere il suo attuale sistema di alleanze, che potremmo esemplificare ricordando il Quad indopacifico, o inserirsi maggiormente nel triangolo, o quadrilatero che sarà, emergente.

Avere la disponibilità del porto pakistano di Gwadar, inoltre, mette ulteriormente in sicurezza i movimenti commerciali cinesi, che comprano petrolio sia dai sauditi, con i quali di recente hanno festeggiato i trent’anni di relazioni diplomatiche, che dagli iraniani, nemici storici dei sauditi, in omaggio al vecchio adagio che il denaro non ha odore. E neanche religione, potremmo aggiungere.

In sostanza, l’Iran, forte soprattutto della sua geografia, ma anche delle sue risorse umane e materiali, è capace di offrire un contributo importante alla saldatura dello zoccolo meridionale dell’Eurasia, e quindi della nostra globalizzazione emergente, con l’Afghanistan a coprire l’ultimo miglio della grande catena di forniture ai cinesi.

L’India può partecipare oppure no, a questo gioco. Ad esempio raccontano che dopo l’accordo fra Iran e Cina l’India sarebbe stata esclusa dal progetto iraniano della ferrovia Chabahar-Zahedan di 628 km, che dovrebbe essere estesa a Zaranj in Afghanistan. Ciò per dire che le fisionomie di questa partita sono ancora in corso di evoluzione e contengono numerose zone d’ombra. Ma il gioco ormai è cominciato.

Cronicario. Spendino siori spendino

Proverbio del 24 luglio Il pane del povero è duro e le sue giornate lunghe

Numero del giorno: 14,9 Aumento mensile export extra Ue a giugno in Italia

L’avrete notato, sì, che siamo tutti più felici? Da quando l’Ue, non più matrigna ma finalmente mammona, ha detto che ci da li sordi, improvvisamente l’italiano è impazzito di gioia.

Impazzito proprio. Guardate i politici. Non sanno – letteralmente – come spendere i soldi che peraltro neanche hanno ancora e figuratevi che succede se e quando arrivano. Meglio ancora: ne vogliono ancora. Mes, scostamenti di bilancio: chi più ne ha più ne spenda.

Qualche fenomeno vuole rifare addirittura la Bicamerale – che porta sfiga solo a nominarla – cioé quell’attrezzo che negli anni Novanta doveva cambiare la Costituzione – per decidere come usare li sordi dell’Ue. Ossia fare da dispensario delle millemila pulsioni spenderecce di una classe politica – e vi risparmio le altre classi – per la quale i soldi fanno la felicità.

E’ così che va il mondo. Anzi che spende.

Buon week end.

Cartolina. C’è un Mes(s) nella pancia delle banche

Ci sono 36 miliardi giusti di incremento dei depositi bancari nelle banche italiane fra febbraio e maggio 2020 che, per ironia della sorte, i risparmiatori hanno messo da parte nel periodo del lockdown. Ironia doppia, visto che questo frutto della paura e del risparmio forzoso – difficile spendere quando l’economia è chiusa in casa – è dello stesso importo del tanto contestato Mes. Sono bastati un paio di mesi di risparmio nazionale per avere le risorse che l’Europa ci offre a tassi da realizzo. Sarà per questo che molti supporter dell’indebitarsi nostrano spingono per i bond patriottici, pure se a tassi assai superiori. Trascurando peraltro di osservare un’altro evento che ha caratterizzato il lockdown: la fuga degli investitori esteri del nostro debito pubblico. Ne sia controprova l’aumento a 441 miliardi, 51 in più, dei titoli pubblici in pancia alle banche. Un pasticcio potenziale bello grosso. Più debito pubblico italiano in mano agli italiani per alcuni politici è la ricetta del successo. Sicuramente del loro.