Etichettato: the walking debt

La ricchezza americana non basta per allungare la vita

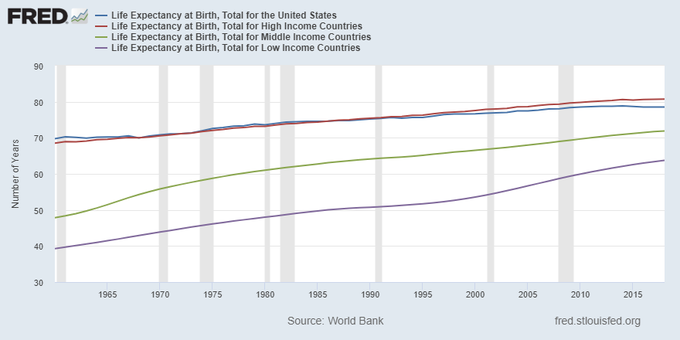

E’ materia da specialisti, siano essi demografi, economisti o sociologi, provare a spiegare il curioso paradosso statunitense che falsifica una delle correlazioni più gettonate in ambito scientifico: quella fra benessere economico e longevità. Rimane il fatto: negli Usa la longevità è cresciuta assai meno di quanto non sia avvenuto per altre economie avanzate. Ciò malgrado nel 1960 gli Usa fossero in cima alla classifica della longevità, come mostra una interessante ricognizione statistica pubblicata dalla Fed.

Il grafico mostra con chiarezza come l’andamento della longevità statunitense si divarichi dal resto delle economie avanzate intorno alla fine degli anni ’90 e da lì abbia intrapreso un andamento discendente. Sicché dal 1960 al 2018 l’aspettativa di vita alla nascita è passata da 69,7 anni a 78,5, mentre negli altri paesi avanzati si è passati da 68,5 a 80,7. Quindi meno di dieci anni di longevità guadagnati dopo quasi sessant’anni di crescita economica a fronte di oltre 12 per gli altri.

La Fed non fornisce alcuna interpretazione di questi dati, ognuno quindi è libero di sbizzarrirsi. Qualcuno tirerà in ballo i servizi sanitari, altri le politiche alimentari, altri ancora le diseguaglianze dei redditi o magari la diffusione delle armi. Noi ci contentiamo di osservare come la ricchezza non sia di per sé garanzia di una buona e lunga vita.

Non solo. Come ultima osservazione, che dovrebbe essere tenuta a mente dai tanti che lamentano i guasti della globalizzazione, vale la pena sottolineare i progressi in tema di longevità fatti dai paesi a basso e medio reddito. Negli anni ’60 l’aspettativa di vita era rispettivamente di 39 e 47 anni. Nel 2018 – ultimo aggiornamento dei dati – siamo arrivati a 63 e 71. Forse il capitalismo non è cattivo come dicono.

Il rischio del debito pubblico Emergente

Rimane da chiedersi, dopo aver osservato la reazione delle banche centrali dei paesi emergenti alla crisi Covid e la solidità del settore corporate, che dovrebbe essere il principale argine contro la crisi, se i rischi finanziari per questi paesi non si annidino piuttosto nel settore pubblico, alle prese come in tutti i paesi del mondo, con notevoli esigenze di risorse a causa delle conseguenze dei vari lockdown.

La domanda nasce dalla semplice osservazione che nel marzo scorso, all’apice quindi dell’isteria Covid, i rendimenti sui bond sovrani di questi paesi sono saliti alle stelle a causa dei corposi deflussi da parte degli investori esteri che fuggivano dappertutto da ogni asset diverso dalla semplice liquidità. Un segnale, più che una tendenza, visto che, grazie all’azione delle banche centrali che abbiamo visto e al moderarsi dell’isteria, i mercati obbligazionari hanno iniziato a stabilizzarsi. Ma questo non ha impedito agli osservatori di notare quanto il debito sovrano emergente sia sensibile non solo alle svalutazioni improvvise, ma anche agli appetiti assai volatili degli investitori.

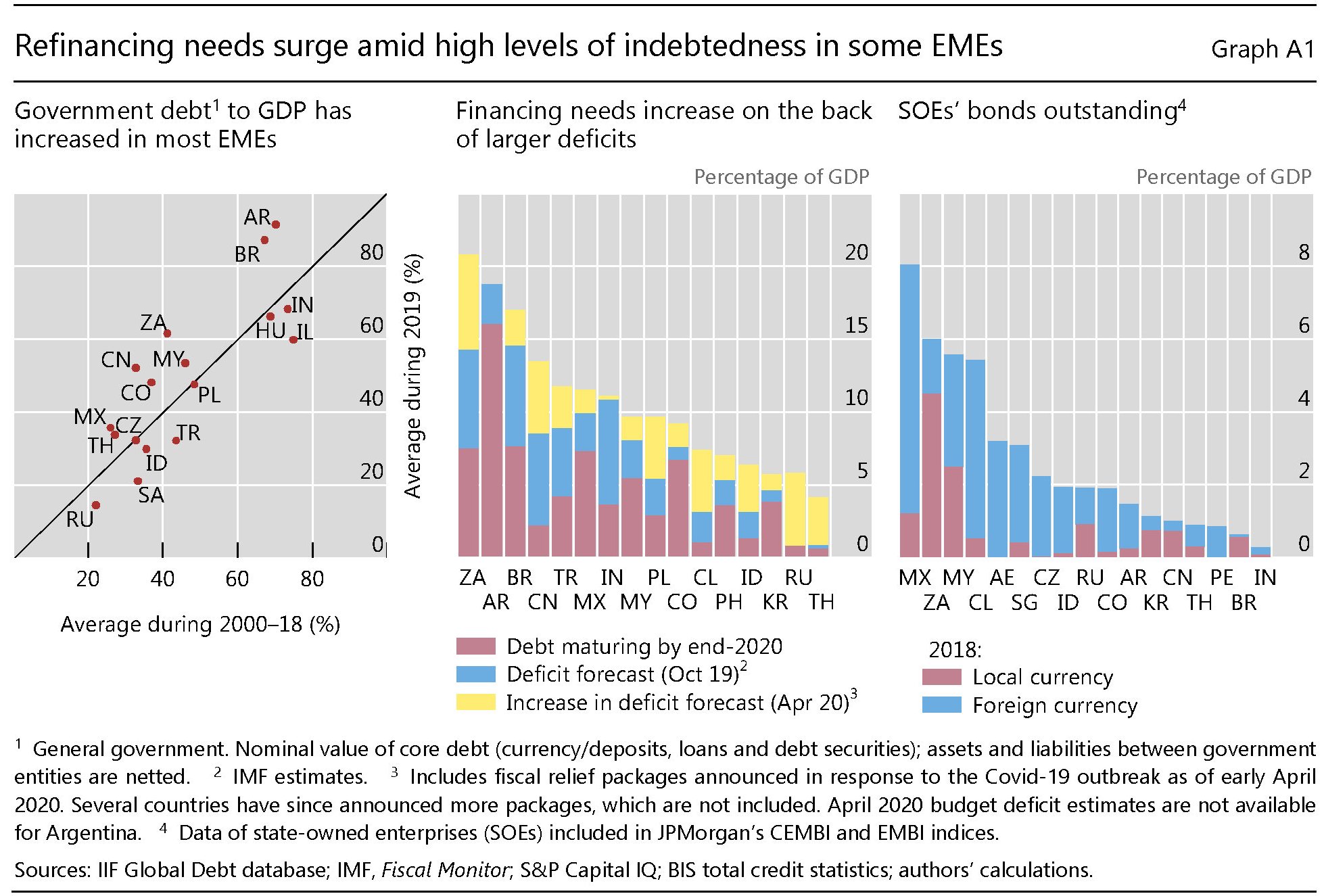

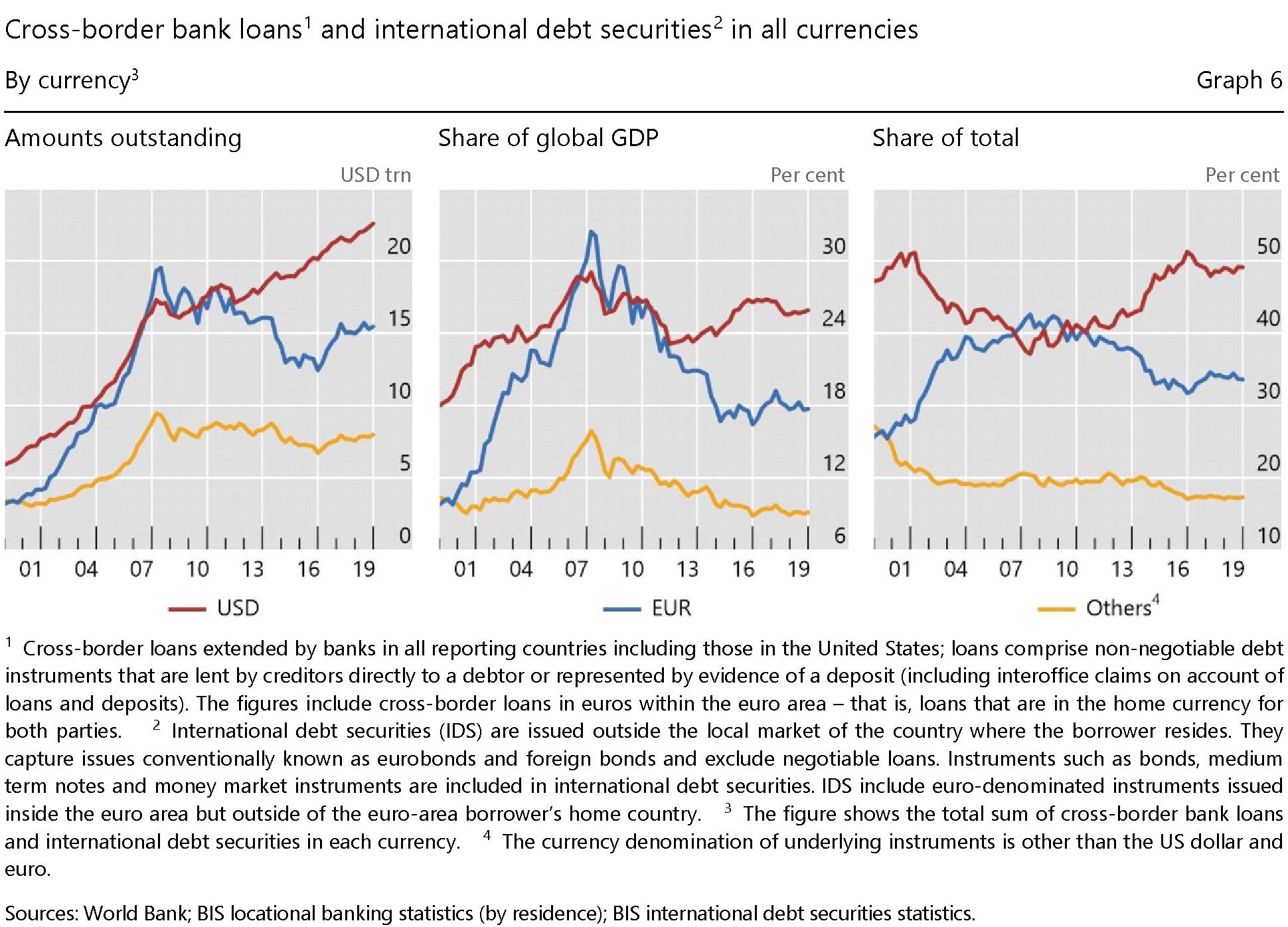

La principale ragione di preoccupazione deriva dal fatto che nell’ultimo ventennio il debito pubblico di questi paesi è cresciuto molto, seguendo una tendenza globale.

Ormai molte di queste economie (grafico sopra a sinistra) hanno un livello di debito superiore al 70% del pil il cui peso relativo è stato alleviato solo dal fatto che nel frattempo i tassi sono molto diminuiti, seguendo un’altra tendenza globale. Ma questo non vuol dire che questi debiti non debbano essere rifinanziati.

Il pannello centrale del grafico sopra illustra tali fabbisogni che dovranno essere aggiornati per tenere conto della spesa ulteriore che i governi hanno dovuto affrontare a causa dell’emergenza sanitaria, peraltro in corso. Ciò a fronte di un calo prevedibile degli incassi fiscali, congelati dai lockdown e che durerà fino a quando il settore produttivo non troverà un equilibrio soddisfacente, che tenga anche conto dei prevedibili calo di domanda generata dall’essiccarsi di molti redditi.

La Bis, nella sua ultima Rassegna trimestrale, stima che in media fra gli Emergenti censiti, i rifinanziamenti peseranno importi pari a circa il 10% del pil, con punte del 20 per alcuni. La crisi inoltre potrebbe costringere i governi a dover attivare le garanzie offerte, specie alle imprese a capitale pubblico (SOEs) che in molti paesi (grafico sopra a destra) esibiscono un livello importante di debito e magari producono materie prime che stanno soffrendo pressioni deflazionistiche dall’inizio della crisi.

Ciò per dire che la crisi offre molti spunti di sofferenza, al debito sovrano degli Emergenti. E non solo per la sua quantità, ma anche per la qualità.

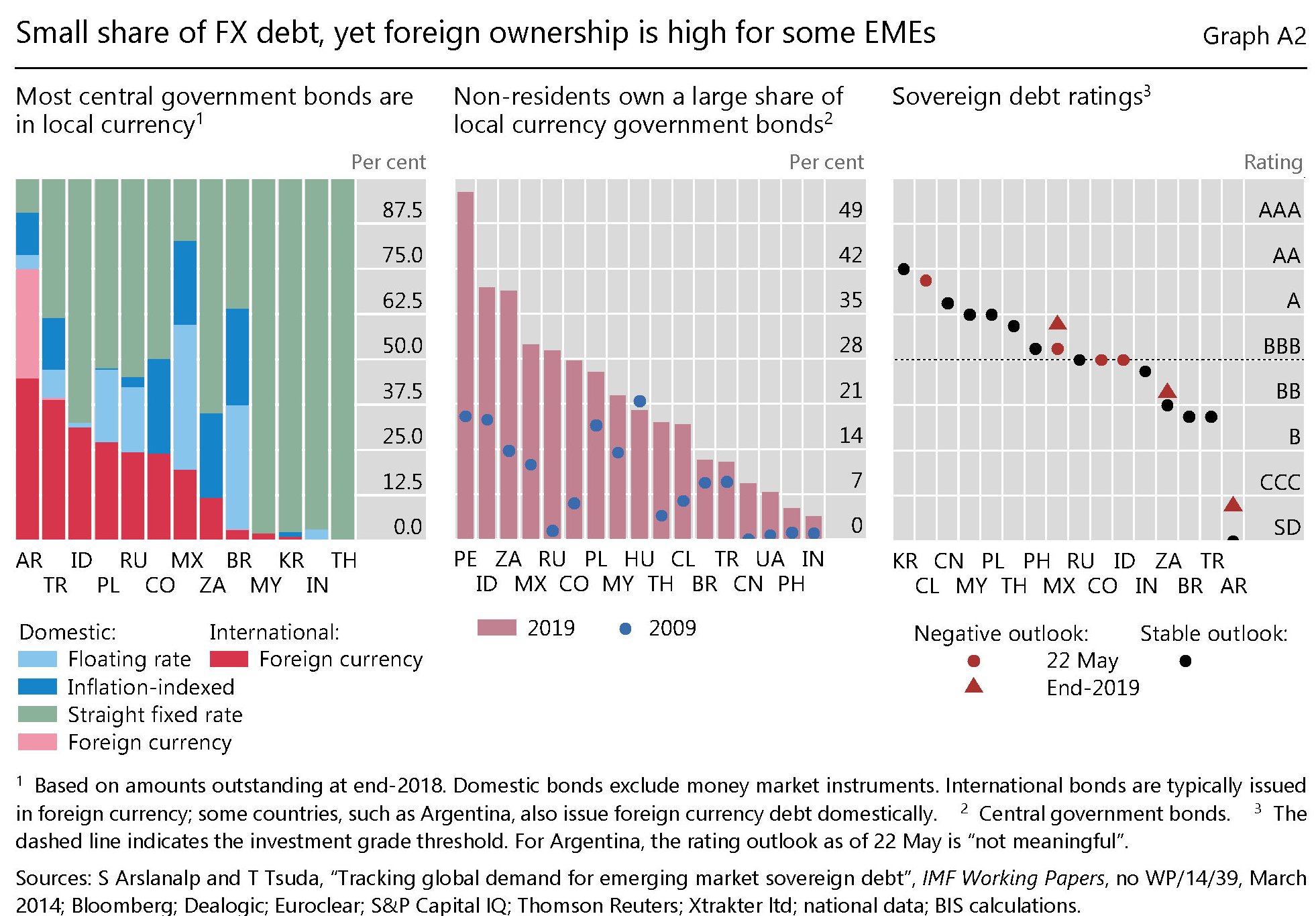

Fra tali qualità spicca quella della composizione valutaria di questi bond sovrani. Molti paesi hanno sviluppato mercati nazionali del debito pubblico (local currency government bond (LCGB) markets) per evitare di esporsi troppo ai capricci degli investitori esteri. Come conseguenza a fine 2019 circa l’80% dei bond sovrani erano denominati in valuta nazionale, per lo più a cedola fissa.

Ciò malgrado alcune di queste economie – la Turchia ad esempio – hanno ancora una quota importante di debito sovrano in valuta estera, per cui sono molto sensibili ai cambi climatici nel mercato valutario. E basta ricordare i recenti tormenti della lira turca per averne contezza.

A questo si aggiungono i problemi che possono arrivare dal settore corporate legato allo stato. Come esempio la Bis ricorda che circa il 90% del debito delle SOEs di Brasile, Colombia e Messico è denominato in dollari e il collasso dei corsi delle materie prime, che sono l’ossigeno di questi paesi, ha reso questo debito ancora più difficile da gestire.

Un altro elemento di preoccupazione deriva dal fatto che i mercati locali del debito pubblico sono molto frequentati dagli investitori esteri, e non c’è da stupirsi. Aprire un mercato locale del debito non implica affatto che nel paese in questione ci siano anche i capitalisti. Semmai è vero il contrario, trattandosi di paesi ancora poveri. Quindi i capitalisti devono venire dai paesi avanzati, che non trovando più investimenti redditizi in ecosistemi coi tassi a lungo termine ormai azzerati in molte giurisdizioni, comprano debito turco, russo o messicano per spuntare qualche rendimento.

La Bis stima che circa il 20% del debito sovrano, in aggregato (grafico sopra pannello centrale), sia detenuto da non residenti, una quota raddoppiata dal 10% di dieci anni fa. Che è un fatto positivo, per questa economia, tranne quando parte il panico, come è accaduto anche di recente. Se a ciò si aggiunge che vendendo i bond all’estero questi paesi devono esibire un rating soddisfacente per non pagare troppo salato il sostegno degli investitori, il quadro si completa. Un eventuale downgrade sotto il livello investment grade sarebbe per queste economia una iattura peggiore del Covid. Perché il virus prima o poi sparirà. Lo stigma è più persistente.

Le banche centrali hanno sestuplicato i bilanci

Due o tre crisi fa – sembra un secolo ma sono passati poco meno di tre lustri – l’economia internazionale funzionava covando grandi rischi, ma con un’inflazione bassa e una crescita robusta. In quel tempo alle banche centrali dei paesi del G10 bastavano meno 4 trilioni di dollari di asset per “alimentare” i sistemi finanziari di questi paesi.

Oggi la situazione è quella che vedete nel grafico sopra, riportato nell’ultimo rapporto sulla stabilità finanziara globale del Fondo Monetario internazionale. L’impennata dei bilanci che si osserva a seguito della Grande Crisi Finanziaria del 2008, cui ha seguito una crescita sostenuta per gli anni successivi, sembra persino poca cosa rispetto a quella che si osserva in conseguenza della crisi Covid, dalla quale sembra lecito aspettarsi ulteriori aumenti della capienza delle BC.

Se per una volta uscissimo dalla logica dell’emergenza, dovremmo interrogarci su cosa sia accaduto all’economia internazionale se oggi servono bilanci sei volte più grandi del passato per continuare ad alimentare il funzionamento dei mercati. E’ un segnale di robustezza, o semmai di debolezza, il dover costringere le banche centrali a farsi carico di obbligazioni crescenti – sbaglia chi pensa che le banche centrali possano indebitarsi all’infinito e senza pagare pegno – per tenere in piedi la giostra?

Ma poiché non abbiamo tempo – e soprattutto voglia – di farci domande perché la casa brucia eccetera eccetera, ecco che anche i paesi emergenti hanno iniziato a copiare le politiche monetarie di quelli avanzati.

Tale decisione risulta del tutto comprensibile, vista l’entità dei deflussi registrata da queste economie nel pieno dell’ultima crisi.

Così come risulta comprensibile, quasi auspicabile, che le grandi BC, con la Fed in testa, abbiamo riaperto i rubinetti per arrestare il crollo dei mercati.

Il punto però rimane. Le BC possono continuare a raddoppiare i bilanci ogni cinque anni. Ciò non toglie che qualcuno possa chiedere il conto. E non sarà piacevole.

La globalizzazione del dollaro. La metamorfosi dopo il 2008

Adesso che ci siamo fatti un’idea di come sia articolato il panorama sul quale domina la valuta statunitense, vale la pena ricapitolare alcuni cambiamenti della scena che si sono verificati nel corso del decennio seguito alla Grande Crisi Finanziaria del 2008-9. Crisi sistemica molto diversa da quella recente, visto che ha trovato il suo epicentro nel sistema finanziario che si è scoperto fragile ed esposto ai capricci della congiuntura in maniera potenzialmente distruttiva. La crisi di oggi, com’è noto è di altra natura, avendo colpito direttamente il tessuto produttivo per programmato spegnimento delle attività.

Ieri come oggi – anzi oggi anche di più – le banche centrali iniziarono a pompare denaro fresco nel sistema mentre i regolatori studiavano soluzioni preventive capaci di impedire che il disastro del 2008 si potesse ripetere. Questo sforzo ha condotto ad alcuni cambiamenti di scenario che possiamo sintetizzare per grandi linee.

Cominciamo dalle banche. Il loro peso specifico nell’intermediazione finanziaria globale è diminuita in conseguenza dell’abbassamento del loro grado di indebitamento derivato da un gestione più accorta dei rischi, che i regolatori imposero agli istituti. Questo ha avuto un effetto diretto sulla loro provvista in dollari, che nei bilanci ha occupato meno spazio, visto che le banche hanno ridotto la domanda di dollari a breve termine e aumentato i depositi liquidi. Da qui è derivato che i prestiti transfrontalieri in dollari di provenienza bancaria sono diminuiti dai livelli raggiunto ai primi anni 2000.

Cambiamenti rilevanti si sono osservati sulla geografia bancaria. Le banche europee hanno ridotto la loro operatività in dollari, mentre quella canadesi e giapponesi le hanno aumentate.

Notate la posizione delle banche svizzere, tedesche, francesi e olandesi prima e dopo la crisi nel grafico sopra nel pannello di sinistra.

Il fatto rilevante tuttavia è un altro: le economie emergenti, e in particolare la Cina, sono diventate insieme grandi prenditori e fornitori di dollari, principalmente tramite il mercato dei bond.

L’arretramento delle banche nel traffico internazionale di dollari è stato compensato da altre entità finanziarie sistemiche, che sono diventate fornitori e intermediari di dollari a livello globale. Parliamo di entità come gli assicuratori o i fondi pensione, oppure le controparti centrali (CCPs).

Questa metamorfosi ha prodotto mercati più resilienti, ma comunque esposti ai capricci della volatilità, ormai una costante della nostra epoca dove la liquidità tende ad evaporare a ogni stormir di fronde.

Ma come ha reagito il mercato del dollaro a questi cambiamenti? La Bis sottolinea che in rapporto al Pil il funding del dollaro è sotto il picco raggiunto prima della crisi. Questo malgrado la domanda di dollari sia cresciuta all’inizio del dopo-crisi, per poi stabilizzarsi dopo. Adesso siamo intorno al 25% del pil globale, a fronte del quasi 30 del periodo pre-crisi.

Ma il grafico sopra ci comunica un’altra informazione, fuori dal nostro tema ma interessante da sottolineare: prima della crisi i prestiti e le obbligazioni denominate in euro, calcolate in rapporto al Pil, avevano superato quelle denominate in dollari. La crisi non ha spiazzato solo le banche europee. Ha minato la quota di mercato dell’euro. Teniamolo a mente.

(4/segue)

Puntata precedente: Le ragioni economiche dell’egemonia del dollaro

Si prepara la rivoluzione delle monete digitali di banca centrale

In una breve ma molto istruttiva allocuzione, Hyun Song Shin, consigliere economico e capo della ricerca della Bis di Basilea, ha tracciato una rapida illustrazione della profonda evoluzione in corso nel sistema globale dei pagamenti che di fatto prepara un sommovimento istituzionale paragonabile, per entità e importanza, a quello dell’introduzione delle banconote per il pubblico, secoli fa: l’introduzione di una moneta digitale di banca centrale retail nel circuito internazionale. In sostanza questa moneta darebbe diretto accesso ai risparmiatori al bilancio della banca centrale

Il paragone con la banconota “pubblica” è molto più di una suggestione. Come lo stesso economista ricorda “gli utenti hanno già accesso al denaro contante, che è un credito diretto presso la banca centrale”. E chi ricorda la storia sa bene quanto tempo c’è voluto affinché la nota di banca – documento ingombrante che all’inizio circolava solo fra banche – diventasse l’agile banconota di cui tutti disponiamo oggi. Ma se è così, in cosa consiste questa “rivoluzione”?

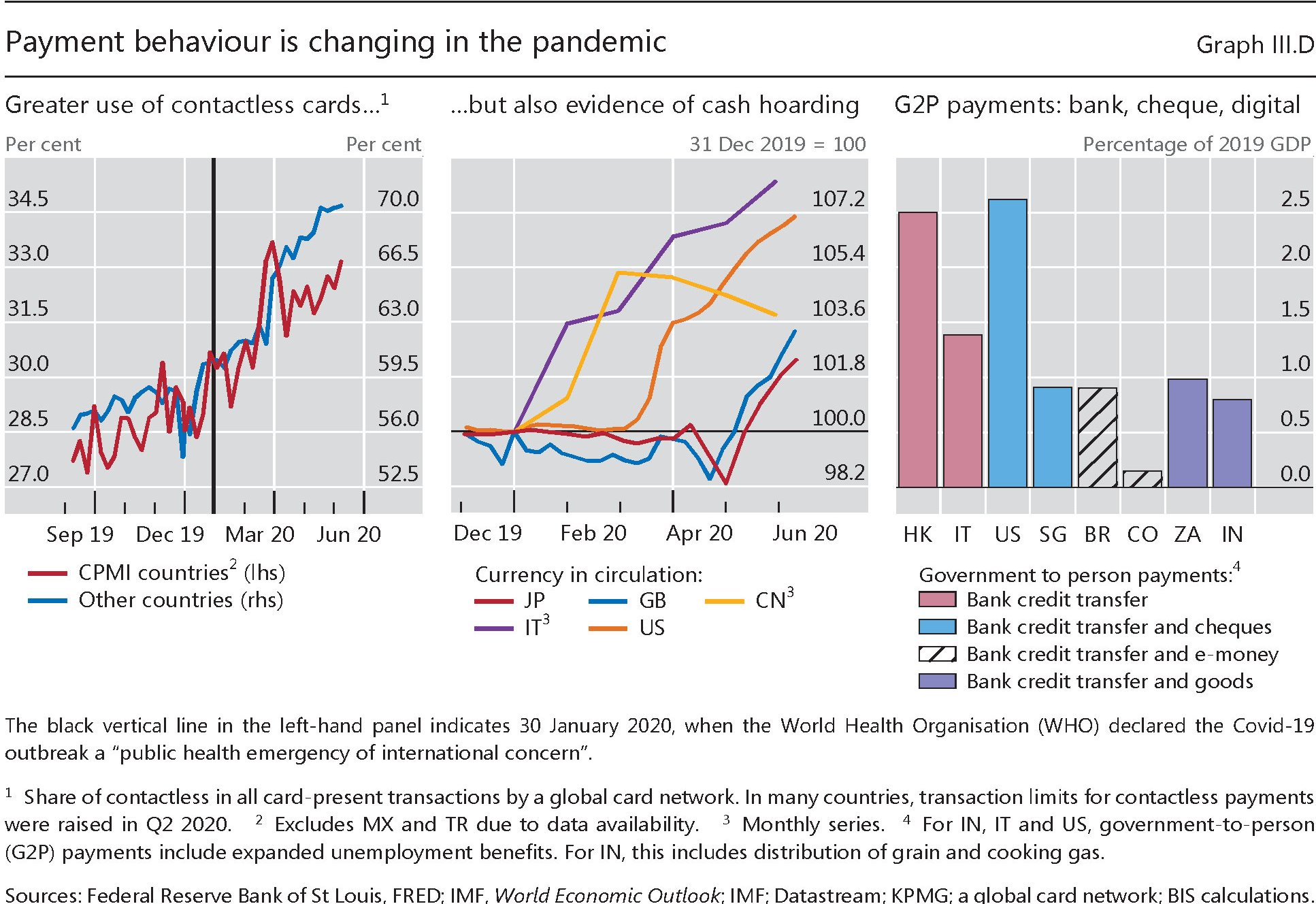

Per farsene un’idea dobbiamo ricordare il ruolo che svolge la banca centrale nel sistema dei pagamenti e come l’innovazione tecnologica abbia mutato lo scenario di riferimento. Alcune tendenze erano già visibili prima della pandemia, che però in qualche modo le ha esasperate. Pensiamo ad esempio all’aumento notevole dei pagamenti contactless o on line, cui per curioso paradosso si sono associate notevoli richieste di contante a scopi precauzionali.

L’accelerazione tecnologica, insomma, sembra alimentare due caratteristiche opposte: si tende a domandare contante mentre aumenta la quota di pagamenti immateriali. La “fame” di contante è sicuramente un effetto dell’aria di crisi – ormai costante – che si registra nell’economia internazionale, che alimenta il motivo precauzionale. Ma non solo, ovviamente. Oltre alla questione della tracciabilità di questi pagamenti, un ruolo importante lo gioca anche il costo di gestione del contante, rispetto ad altri mezzi di pagamenti.

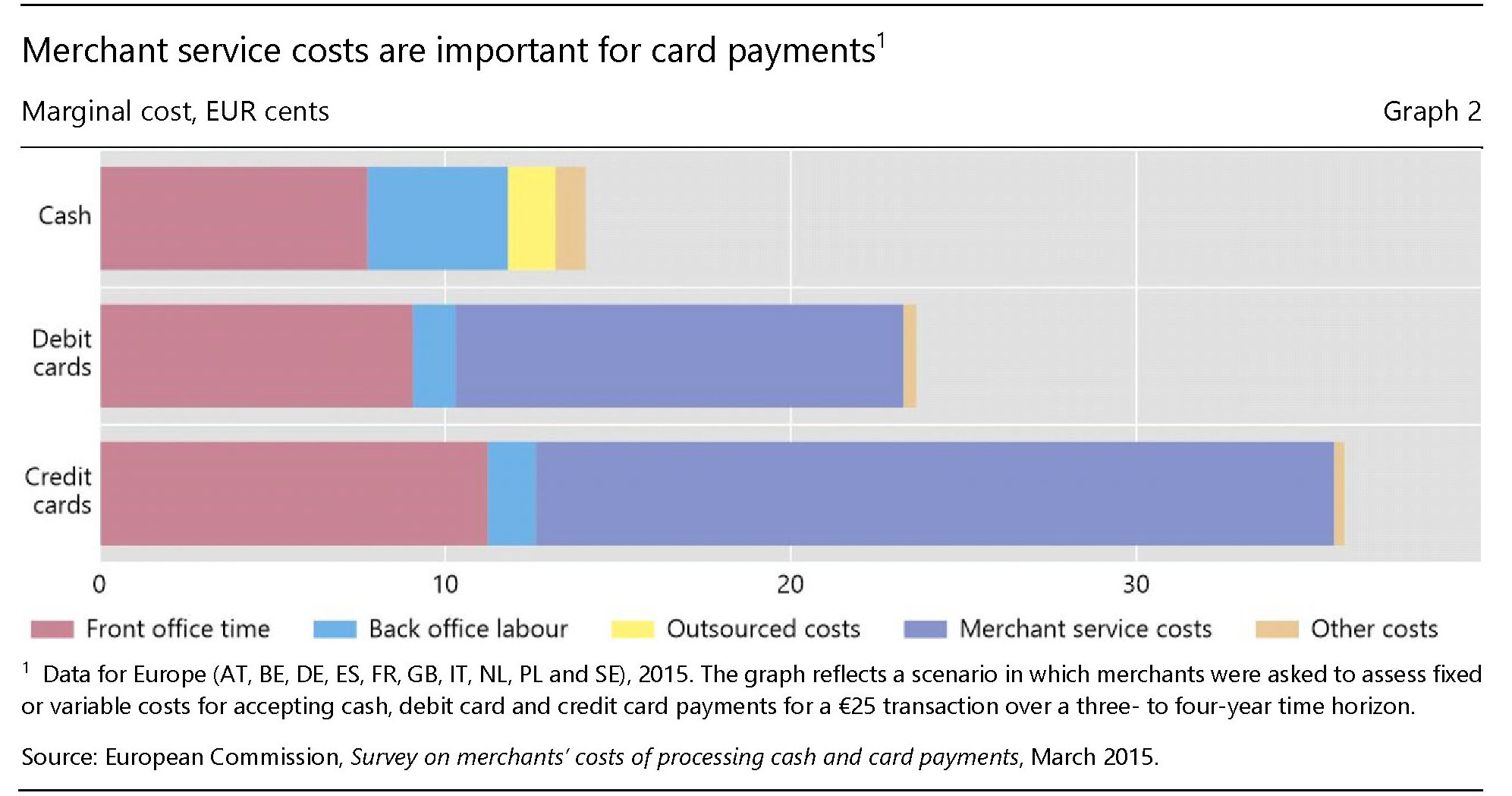

Come si può osservare dal grafico sopra, il contante è ancora il mezzo più conveniente, per l’economia in generale rispetto alle carte elettroniche. Si tratta di costi “invisibili” per il consumatore, ma comunque di costi che devono essere gestiti e che in gran parte ricadono sui venditori o sul sistema bancario. Che quindi hanno tutto l’interesse ad abbatterli.

Una moneta digitale di banca centrale, da questo punto di vista, sembra lo strumento ideale. Non solo consentirebbe di abbattere il costo di gestione del contante da parte degli intermediari, ma potrebbe anche far emergere molta di quella economia informale che al momento sfugge agli occhi dei governi. Ossia ciò che parecchia gente, e per ragioni diverse, non vuole assolutamente. A meno che non li si convinca in qualche modo. Una maggiore sicurezza economica, reale o percepita, si è dimostrata essere un ottimo viatico per la rinuncia volontaria ad alcune libertà come quella di spendere denaro cash senza che nessuno lo sappia.

Anche in tal senso va interpretata la sottolineatura del nostro economista, quando dice che le monete digitali di banca centrale “rappresentano un cambiamento più radicale nella natura del rapporto tra le banche centrali e la società”. Le banche centrali, infatti, per la loro peculiare natura di agenzie pubbliche, nonché operatori del sistema dei pagamenti ed emittenti moneta, diventerebbero il soggetto attorno al quale ruoterebbe l’intero sistema finanziario, risparmiatori compresi.

C’è un altro aspetto da considerare. Una moneta digitale di banca centrale consentirebbe di mantenere la moneta, in quanto bene condiviso, nell’orbita del potere pubblico in un momento in cui i vari colossi dell’hi tech tendono a costruire ecosistemi chiusi dove fanno circolare mezzi di pagamento “privati”, potendo sfruttare il vantaggio competitivo derivante dal possesso di miliardi di dati personali degli utenti. Basta osservare uno schema semplificato del sistema dei pagamenti per comprenderne la ragione.

L’analogia che l’economista propone, stavolta, è fra un department store, dove i soggetti vengono “rinchiusi” e dove trovano anche un loro mezzo di pagamento e un market place aperto – una piazza di paese ad esempio – dove la banca centrale gioca il ruolo di arbitro che impone ai partecipanti uno standard. La moneta per gli scambi, per cominciare. Ma anche le regole che sovrintendono la gestione dei pagamenti.

Quest’ultimo modello viene considerato evidentemente più efficace. Non tanto da un punto di vista tecnico – i sistemi di pagamenti con moneta digitale privata (digital platforms) possono esserlo altrettanto e forse anche di più – ma da quello squisitamente economico.

Leggendo fra le righe dell’intervento, si capisce che l’evoluzione digitale della moneta di banca centrale viene giudicata del tutto naturale e coerente con lo spirito di un tempo dove ancora esistono notevoli lacune nell’inclusione finanziaria, rappresentate ad esempio dai moltissimi che, specie nei paesi meno avanzati, non hanno neanche un conto corrente. E questo ha favorito l’emersione di un ecosistema di pagamenti “alternativo” che minaccia di essere concorrente a quello tradizionale, basato sul sistema banche centrali-commerciali.

Gli argomenti a sostegno di questa evoluzione sono diversi. Se ci fosse stata una valuta digitale di banca centrale, ad esempio, sarebbe stato probabilmente più facile raggiungere i beneficiari degli interventi pubblici post-pandemia che non hanno conti correnti utilizzando una qualche forma di token. Parliamo di cifre che, nelle economie avanzate hanno raggiunto quasi il 10% del pil.

Soprattutto una moneta digitale di banca centrale consentirebbe al sistema di “digerire” l’innovazione tecnologica senza far perdere all’istituto di emissione il suo ruolo centrale nel sistema finanziario, essendo anzi potenzialmente capace di esaltarlo.

I dati mostrano che già adesso il contributo delle banche centrali ai sistemi di pagamento innovativi è crescente, con uno schema che ricorda quello che si è iniziato ad osservare all’inizio degli anni ’80, quando gli istituti di emissioni diventarono i terminali dei sistemi di pagamento all’ingrosso (Real-time Gross settlement Transfer system, RTGS).

Anche qui, possiamo tracciare un’analogia. La moneta digitale di banca centrale sta alla banconota, proprio come il sistema dei pagamenti che verrà sta a quello attuale. Le banche centrali hanno capito bene che la loro sopravvivenza dipenderà innanzitutto dalla capacità di essere tramiti di questa evoluzione. Non è certo un caso che la Bis, che è la “mamma” di tutte le banche centrali, dedichi da parecchio tempo tanta attenzione all’argomento. Non da sola. La produzione scientifica delle banche centrali sul tema è crescente, così come il consenso a favore di questa innovazione.

Segnale evidente che ormai la comunità dei banchieri centrali giudica il confronto con gli strumenti di pagamento innovativi non più semplicemente ineludibile, ma addirittura auspicabile.

“L’innovazione digitale ha reso i benefici pubblici delle banche centrali più importanti che mai – conclude – e le banche centrali devono essere all’avanguardia della tecnologia per servire la società. Dobbiamo rendere i nostri sistemi di pagamento più efficienti, più veloci e più ampiamente accessibili per il nuovo mondo digitale”. E soprattutto, potremmo chiosare con la parole di un classico, dobbiamo cambiare tutto affinché nulla cambi.

Cronicario. Partirà, la scuola partirà…

Proverbio del 27 luglio Chi è contento del suo non incontra sfortuna

Numero del giorno: 410.000 Stazioni attive del 5G in Cina

Mi stavo appassionando come non mai alla storia dell’Orso trentino, sfuggito ancora una volta al recinto dove lo obbliga il consorzio civile per timore della sua natura di predatore, quando d’improvviso suona la campanella.

Seee, magari. Siamo ancora a caro amico, anche se la ministra Marzolina, divenuta celebre per la chiusura primaverile, giura e spergiura che “il 14 settembre, lo ribadisco ancora una volta, si ritornerà a scuola, e per questo voglio rassicurare tutti quelli che hanno manifestato perplessità”.

Se lo dice la ministra, c’è da fidarsi, altroché. Primo perché è donna e giovine. Poi perché ha due lauree (cit.). Il che, ne converrete fa passare in secondo piano ogni discussione sui banchi a rotelle, i bandi fuori tempo massimo e ogni altra polemica divisiva per il paese, come ha saggiamente rimarcato il supercommissario Tarzan, unico elemento di civiltà nella giungla del mercato selvaggio.

E siccome la ministra Marzolina ha parlato nel bel mezzo di un incontro in Toscana in un teatro “dove in caso di necessità si potrebbero anche fare lezioni”, risulta improvvisamente chiaro che non solo la scuola il 14 settembre partirà, ma che partirà e che dove arriverà questo non si sa.

Al 15 settembre sicuro. Poi vedremo.

A domani.

La globalizzazione emergente. Cina e Russia si incontrano in Iran

Molto si è scritto dell’intesa – per adesso poco più di una promessa – fra Cina e Iran che dovrebbe far salire di livello le relazioni fra i due paesi. Assai meno si è scritto del recente e notevole avvicinamento dell’Iran all’orbita russa, culminato, un paio di anni fa, nella sigla di un accordo commerciale con l’Unione euroasiatica di Putin, al quale è seguita un’intensa attività diplomatica, sicuramente incoraggiata dall’essere entrambi nel mirino delle sanzioni Usa, che preannuncia una più stringente collaborazione fra i due paesi.

Il combinato disposto queste due eventi, purtroppo ancora poco analizzato, apre un nuovo capitolo in quella che abbiamo chiamato globalizzazione emergente. L’Iran, grazie a questa intensa attività diplomatica, di fatto si propone come interlocutore di peso a due dei tre “aggregatori” di questa globalizzazione – Russia, Cina e Turchia – concorrendo di fatto con quest’ultima alla costruzione di un equilibrio nel complesso mosaico mediorientale che abbiamo già visto all’opera nel nord dell’Iraq.

Di fatto l’Iran entra a gamba tesa – ammesso che già non ci fosse, e basta ricordare il caso Yemen e quello siriano – nel conflitto strisciante per l’egemonia fra i sunniti mediorientali che vede da una parte Turchia e Qatar e dall’altra Emirati Arabia, Arabia Saudita ed Egitto, che si declina lungo i vari fronti di guerra che vanno dalla Libia allo Yemen. E vi si interpone col peso specifico della sua invidiabile posizione geografica e delle sue risorse.

E’ presto per capire se il triangolo di interessi fra russi, cinesi e turchi che abbiamo immaginato diventerà un quadrilatero, includendovi anche l’Iran. Di sicuro la repubblica islamica ha una vocazione antagonista nei confronti degli americani. Ma non è detto che ciò sia sufficiente.

Per capirlo bisognerà osservare l’evoluzione del quadrante mediorientale, che si complica ogni giorno di più: si pensi all’intenzione dell’Egitto di impegnarsi in Libia. Ma anche quella del Mediterraneo Orientale, e della linea di faglia del Caspio meridionale. Non a caso tutti questi dossier sono finiti sul tavolo del Consiglio di sicurezza nazionale turco convocato da Erdogan, ormai chiaramente compreso nel suo ruolo di sultano della potenza emergente della regione, al quale probabilmente ha contribuito anche una certa compiacenza statunitense.

Turchia a parte, ciò che più conta è capire come queste promesse di collaborazione fra russi, cinesi e iraniani diventino fatti concreti. E seguire i soldi – che in questa partita significa innanzitutto osservare lo sviluppo delle infrastrutture – è un ottimo punto di osservazione.

La capacità dell’Iran di servire alla globalizzazione emergente, infatti, è e sarà direttamente proporzionale alla sua funzionalità nella costruzione di rotte, commerciali e quindi anche finanziarie, che siano capaci di concorrere con quelle tradizionali dominate dagli Usa. Rotte che siano utili innanzitutto ai cinesi, che ci mettono il denaro, ma anche ai russi e in qualche modo anche ai turchi.

Un esempio è sempre meglio di mille ragionamenti. Quasi un anno fa gli iraniani annunciarono di voler creare un terminal petrolifero nel mare dell’Oman per costruire una rotta alternativa a quella che li obbliga a usare lo stretto di Hormuz, uno dei tanti colli di bottiglia sensibili della nostra globalizzazione, sulla quale far viaggiare il proprio greggio. Una necessità non solo iraniana, ma anche cinese, visto che da Hormuz passano milioni di barili destinati anche a Pechino. L’oleodotto, annunciava all’epoca l’agenzia iraniana Irna, avrebbe portato il greggio da Goreh a Busher, fino al porto di Jask, in predicato di diventare il secondo terminal petrolifero iraniano.

Un anno dopo siamo arrivati all’accordo con i cinesi, dove il porto di Jask riveste una certa importanza. Nei documenti dell’accordo circolati fra la stampa si legge che la Cina investirà 400 miliardi in Iran, dei quali 280 nell’industria del petrolio e 120 per lo sviluppo infrastrutturale, fra le quali il 5G ma anche i porti e in particolare quello di Jask, la cui importanza si può intuire osservando la sua posizione.

Notate che Jask sarebbe in terzo porto, insieme a Chabahar e a quello pakistano di Gwadar, capace di funzionare da terminal per il petrolio destinato all’Asia. Degli ultimi due abbiamo già osservato le vicissitudini. Chabahar, in particolare, riveste una importanza duplice, non solo perché inserito nel progetto russo del North-South Transport Corridor, (NSTC), ma anche perché coinvolge direttamente l’India.

Lo sviluppo del porto di Jask ha una duplice valenza per Iran e Cina. Da una parte facilita le loro transazioni petrolifere, dall’altra apre uno scenario complesso con l’India di fronte a un bivio: mantenere il suo attuale sistema di alleanze, che potremmo esemplificare ricordando il Quad indopacifico, o inserirsi maggiormente nel triangolo, o quadrilatero che sarà, emergente.

Avere la disponibilità del porto pakistano di Gwadar, inoltre, mette ulteriormente in sicurezza i movimenti commerciali cinesi, che comprano petrolio sia dai sauditi, con i quali di recente hanno festeggiato i trent’anni di relazioni diplomatiche, che dagli iraniani, nemici storici dei sauditi, in omaggio al vecchio adagio che il denaro non ha odore. E neanche religione, potremmo aggiungere.

In sostanza, l’Iran, forte soprattutto della sua geografia, ma anche delle sue risorse umane e materiali, è capace di offrire un contributo importante alla saldatura dello zoccolo meridionale dell’Eurasia, e quindi della nostra globalizzazione emergente, con l’Afghanistan a coprire l’ultimo miglio della grande catena di forniture ai cinesi.

L’India può partecipare oppure no, a questo gioco. Ad esempio raccontano che dopo l’accordo fra Iran e Cina l’India sarebbe stata esclusa dal progetto iraniano della ferrovia Chabahar-Zahedan di 628 km, che dovrebbe essere estesa a Zaranj in Afghanistan. Ciò per dire che le fisionomie di questa partita sono ancora in corso di evoluzione e contengono numerose zone d’ombra. Ma il gioco ormai è cominciato.

Cartolina. C’è un Mes(s) nella pancia delle banche

Ci sono 36 miliardi giusti di incremento dei depositi bancari nelle banche italiane fra febbraio e maggio 2020 che, per ironia della sorte, i risparmiatori hanno messo da parte nel periodo del lockdown. Ironia doppia, visto che questo frutto della paura e del risparmio forzoso – difficile spendere quando l’economia è chiusa in casa – è dello stesso importo del tanto contestato Mes. Sono bastati un paio di mesi di risparmio nazionale per avere le risorse che l’Europa ci offre a tassi da realizzo. Sarà per questo che molti supporter dell’indebitarsi nostrano spingono per i bond patriottici, pure se a tassi assai superiori. Trascurando peraltro di osservare un’altro evento che ha caratterizzato il lockdown: la fuga degli investitori esteri del nostro debito pubblico. Ne sia controprova l’aumento a 441 miliardi, 51 in più, dei titoli pubblici in pancia alle banche. Un pasticcio potenziale bello grosso. Più debito pubblico italiano in mano agli italiani per alcuni politici è la ricetta del successo. Sicuramente del loro.

Cronicario. Finalmente è arrivato il boom. Dei pensionati

Proverbio del 23 luglio Se tratti a uno da volpe, lui ruberà le galline

Numero del giorno: 2.100.000.000 Ore di Cig autorizzate dal aprile a giugno

Siamo in pieno boom, altroché. E adesso che arriveranno anche li sordi dell’Ue, grazie ai quali dopo aver sconfitto la povertà sconfiggeremo anche l’invecchiamento della popolazione, il degrado del territorio, la burocrazia e persino il governo…

dicevo…in attesa che arrivino li sordi dell’Ue, dobbiamo contentarci dei boom che siamo riusciti persino a realizzare da soli grazie al nostro indiscusso genio.

Vi ricordate no, che quell’altro governo – il mitico governo del cambiamento quando il Primo Minestra faceva l’avvocato del popolo – aveva promesso un nuovo boom vero?

Bene: il boom è arrivato, già ve l’ho detto, ma lo ripeto alla faccia di chi non ci credeva. Lockdown, pandemia tutta la tiritera del coronacoso: niente di tutto ciò ha impedito di triplicare – addirittura quintuplicare per le donne – il numero delle pensioni di vecchiaia, che hanno surclassato persino quelle di anzianità, che il boom – grazie a Quota 100 – l’avevano fatto l’anno scorso.

Dite che non era questo il boom annunciato dal governo verdolino? Io credo proprio di sì.

A domani.

La globalizzazione emergente. La faglia del Caspio meridionale

Osservare le linee di forza lungo le quali si sta lentamente delineando la fisionomia di quella che abbiamo chiamato globalizzazione emergente rende necessario al contempo andare in cerca delle linee di faglia che tendono ad approfondirsi tanto quanto più si irrobustiscono le linee di forza, per una semplice questione di fisica politica. Il triangolo di interessi che abbiamo immaginato fra Cina, Russia e Turchia nasconde al suo interno infiniti punti di rottura che originano dall’essere – queste tre potenze – strategicamente antagoniste e tatticamente dialoganti.

Detto altrimenti, la linea di forza principale di questo processo di globalizzazione emergente è generata dal desiderio di competizione con l’egemone statunitense, che ha fissato e tiene tuttora saldamente in pugno le coordinate dell’ordine globale esistente, esprimendo non solo la moneta internazionale, di fatto se non di diritto, ma anche la lingua comunemente usata, negli affari come nella comunità scientifica, oltre a esercitare il predominio delle rotte marittime lungo le quali si muove la gran parte del commercio internazionale e fissare l’ordine politico liberal-democratico che si vuole esportare, pure con le bombe, in paesi che ne sono del tutto privi.

Questa competizione, che ha trovato slancio e motivazione nell’atteggiamento statunitense degli ultimi anni, a metà fra disimpegno e spirito polemico, culminato nella guerra commerciale coi cinesi, le sanzioni ai russi e le varie minacce ai turchi, dei quali gli Usa sono pure alleati, ha spinto questi tre paesi ad avvicinarsi significativamente. Non solo perché il vertice Ankara-Mosca-Pechino è capace di avvolgere in una ragnatela l’intero continente asiatico, massa continentale di enorme peso alle spalle dell’Europa, ma anche perché i tre capi di stato di questi paesi sono chiaramente fatti per intendersi: hanno una chiara vocazione autocratica con aspirazioni monarchico-imperiali.

Detto ciò è chiaro che questa convergenza di medio termine si scontra con alcune divergenze di lungo termine. Ed è qui che emergono le linee di faglia che andremo ad elencare, cominciando da quella che cova da anni nel Caspio meridionale. Una delle tante zone di crisi dimenticate che di tanto in tanto fanno capolino nelle nostre cronache, come è accaduto di recente fra Armenia e Azerbaigian che da vent’anni guerreggiano a intensità più o meno bassa. Il conflitto si è riacceso di recente dopo alcuni scontri al confine costati la vita a diversi militari. Si segnala, fra le tante cose che si sono dette, la minaccia azera di bombardare un sito nucleare in Armenia come rappresaglia, che ha scatenato la dura protesta della Cina. Sempre a proposito di triangolo di interessi.

Ma è chiaro che l’ostilità fra i due paesi, conseguenza del collasso dell’Unione sovietica, quando i due stati divennero indipendenti, che facilmente si è trasformato in un conflitto non solo etnico ma anche religioso – gli armeni sono cristiani, gli azeri musulmani – è ben lungi dall’essere solo un fatto locale.

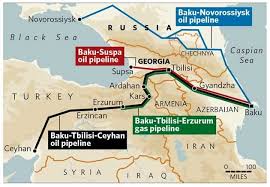

La disputa sui confini, che diede origine negli anni ’90 alla guerra del Nagorno-Karabak, non è mai terminata. Gli azeri rivendicano alcuni territori al momento presidiati dalle truppe armene, e dove incidentalmente passano alcune arterie energetiche che servono l’Europa, come il vicepresidente azero della compagnia statale dell’energia non si è peritato di rammentare alla comunità internazionale.

Fra questi vale la pena ricordare il corridoio meridionale del gas (Southern European natural gas pipeline) che abbiamo già incontrato, e che dovrebbe consentire, passando per la Turchia, di bypassare il gas russo.

Sorvoliamo sul fatto che gli azeri sono storicamente nell’orbita russa, perché ciò che conta rilevare è che sono assai vicini anche a quella turca. E non solo per questioni religiose, come si può intuire dalla cartina sopra. La Turchia fornisce armi agli azeri da tempo e ha fatto sentire la sua voce anche nel corso dei recenti scontri con gli armeni, con i quali i turchi hanno sempre avuto dissapori anche molto aspri, che invece sono in ottimi rapporti coi russi, con i quali partecipano all’Unione euroasiatica di Putin. L’Armenia ospita anche basi militari russe e casualmente i russi hanno svolto esercitazioni militari nella zona. La qualcosa serve a ricordare, ai tanti che ancora pensano che si possa fare politica estera con i comunicati stampa, che servono le armi per avere un’agenda di politica internazionale. E soprattutto la possibilità di usarle.

Erdogan, insieme col suo ministro degli esteri, si è affrettato a condannare gli attacchi armeni agli azeri e ad offrire aiuto. Poche ore dopo un’agenzia turca – poi smentita dalla Tass russa (la stessa che pochi giorni prima degli scontri rilanciava gli allarmi armeni sulla collaborazione militare turco-azera) – aveva fatto circolare la voce che mercenari siriani erano stati spostati dal Medio Oriente al Caspio, sembrando così che si volesse replicare il balletto già visto in Siria e in Libia.

Senonché il Caspio non è meno complicato del Medio Oriente. Basta ricordare che in quella zona insiste anche la Georgia già sfiorata dalle polemiche. E soprattutto ha profili di sensibilità capaci di trasformare i balletti russo-turchi, per adesso declinati in maniera conflittualmente bonaria, in conflitto vero e proprio che nessuno dei due si può permettere.

Che l’Europa, soprattutto, non si può permettere. Oltre al gas, infatti, nella zona dove si sono riaccesi i combattimenti passano anche alcuni oleodotti strategici per le forniture europee come il Baku-Tbilisi-Ceyhan, il Baku-Supsa e il Baku-Tbilisi-Erzrum.

Notate come tutte queste infrastrutture passino attorno ai confini armeni ma insistano pericolosamente vicino a quelli con gli azeri, dove infatti si concentrano gli scontri.

La cartina sopra serve anche a capire che il Caspio è stretto nella tenaglia russo-turca. Nessuno dei due paesi può aumentare la pressione però, perché si rischia non solo di incendiare la regione ma di mettere a repentaglio la salute economia di tutta l’area, Russia e Turchia comprese, nonché la sicurezza energetica europea.

Né bisogna dimenticare la scomoda prossimità con l’Iran, che nel Caspio ha notevoli interessi diventando così l’anello di congiunzione con la complessa partita dello scacchiere mediorientale. Peraltro l’Iran ha concluso di recente un importante accordo pluriennale con la Cina, che perciò adesso ha tutte le ragioni per allungare lo sguardo fino al Caspio venendosi così a chiudere ancora un volta il triangolo di interessi con Russia e Turchia lungo le rotte dell’Eurasia.

Nel frattempo la tenaglia deve continuare a somigliare a un balletto, e russi e turchi devono far finta di piacersi approfondendo le rispettive zone di influenza mentre la Cina, che con le sue risorse è il motore principale di questa globalizzazione, prosegue la sua opera di avvicinamento pacifico a suon di contratti miliardari.

Rimane il fatto che i globalizzatori emergenti hanno bisogno della postura di guerra per preparare la pace, preludio di un nuovo ordine globale pluricentrico. Ma c’è da dubitare che una pax russo-sino-turca duri più dello spazio di un mattino. E il Caspio potrebbe offrirne uno straordinario esempio.